ร่างสัญญากู้ยืมเงินระหว่างนิติบุคคล สัญญากู้ยืมเงินระหว่างนิติบุคคล

ไม่เพียงแต่ประชาชนเท่านั้น แต่นิติบุคคลยังสามารถให้ยืมซึ่งกันและกันได้ บ่อยครั้งที่ประชาชนสามารถผ่านพ้นได้ด้วยคำพูดที่ให้เกียรติเท่านั้น แต่องค์กรต่างๆ จำเป็นต้องทำข้อตกลงระหว่างกัน

สายพันธุ์

ขั้นตอนการจัดทำสัญญาเงินกู้ได้รับการควบคุมโดยวรรค 1

นิติบุคคลอาจเข้าทำสัญญาเงินกู้ประเภทต่อไปนี้:

- มีดอกเบี้ยและปลอดดอกเบี้ย

- ระยะสั้นและระยะยาว

- ในสกุลเงินของประเทศอื่นหรือในรูเบิล

เงินกู้สามารถออกได้ทั้งเงินสดหรือโอนเข้าบัญชีกระแสรายวันของผู้ยืม อย่างไรก็ตามควรจำไว้ว่ามีบางคนที่บอกว่าสำหรับการชำระด้วยเงินสดนั้นมีข้อ จำกัด อยู่ที่ 100,000 รูเบิล

เมื่อจัดทำสัญญาเงินกู้ผู้ให้กู้อาจกำหนดให้อีกฝ่ายต้องค้ำประกันเงินกู้ โดยปกติจะเรียกว่าการฝากเงิน สามารถจัดทำในข้อตกลงแยกต่างหากหรือสามารถรวมเงื่อนไขของหลักประกันไว้ในสัญญาเงินกู้ได้

การให้หลักประกันเป็นวิธีหนึ่งในการพิสูจน์ความสามารถในการละลายของคุณต่อผู้ให้กู้ ผู้ยืมหรือผู้ให้กู้อาจถือหลักประกันในขณะที่ชำระคืนเงินกู้

มีหลักประกันโดยทรัพย์สิน

ที่ได้รับความนิยมมากที่สุดและ วิธีที่เชื่อถือได้การออกเงินกู้ระหว่าง นิติบุคคล– คือการออกเงินกู้ค้ำประกันโดยทรัพย์สินใด ๆ

ข้อมูลเกี่ยวกับหลักประกันสามารถแสดงในภาคผนวกแยกต่างหากของสัญญาเงินกู้หรืออาจรวมไว้ในข้อตกลงแยกต่างหากก็ได้

ข้อตกลงจำนำจัดทำขึ้นในลักษณะเดียวกับสัญญาเงินกู้ซึ่งระบุถึงทั้งสองฝ่ายในข้อตกลง

สำคัญ! ข้อตกลงจำนำไม่สามารถมีอยู่ได้ด้วยตัวเอง จะต้องเป็นส่วนผนวกของข้อตกลงอื่น สิ่งนี้จะต้องระบุไว้ในข้อตกลงหลักประกัน

ขอแนะนำให้ทำรายการต่อไปนี้: “ข้อตกลงนี้เป็นภาคผนวกของสัญญาเงินกู้ลงวันที่ ....., สรุประหว่าง .....”

ในข้อตกลงจำนำคุณต้องอธิบายทรัพย์สินอย่างละเอียด - ระบุข้อดีและชี้ให้เห็นข้อเสีย สิ่งนี้ทำเพื่อหลีกเลี่ยงความขัดแย้งระหว่างทั้งสองฝ่าย

ขอแนะนำให้แนบผลการประเมินโดยอิสระ ผู้ประเมินราคาอิสระจะพิจารณาว่าราคาของหลักประกันที่ระบุในสัญญาสอดคล้องกับมูลค่าตลาดหรือไม่ ไม่แนะนำให้ออกเงินกู้ในจำนวนน้อยกว่าหลักประกันที่ให้ไว้

เจ้าหน้าที่ภาษีอาจมองว่านี่เป็นผลกำไรที่สูญเสียไป

โดยมีผู้ค้ำประกัน

การค้ำประกันเป็นอีกวิธีหนึ่งในการจัดหาเงินกู้ เช่นเดียวกับข้อตกลงจำนำจะถูกร่างแยกกัน ไม่สามารถแยกเป็นเอกสารได้ แต่จะมาพร้อมกับสัญญาเงินกู้เท่านั้น

การค้ำประกันเป็นภาระผูกพันของนิติบุคคลอื่น (ซึ่งไม่ค่อยเป็นบุคคล) ในการชำระหนี้ให้กับผู้ยืมหากเขาไม่สามารถทำได้

การค้ำประกันสามารถออกได้ทั้งสำหรับสัญญาเงินกู้ที่มีดอกเบี้ยและสำหรับสัญญาที่ไม่มีดอกเบี้ย

หากมีการค้ำประกันสัญญาเงินกู้แบบมีดอกเบี้ยจำเป็นต้องหารือและสะท้อนเงื่อนไขการค้ำประกันในสัญญา ภาระผูกพันของผู้ค้ำประกันอาจเป็นการชำระเฉพาะจำนวนเงินต้นหรืออาจเป็นหนี้พร้อมดอกเบี้ย

ผู้ค้ำประกันไม่สามารถเป็นบุคคลเดียว แต่มีหลายราย การรับประกันได้รับการควบคุม

ในงวด

Tranche เป็นคำใหม่ในโลกของการกู้ยืม ปรากฏเมื่อเร็วๆ นี้ และหมายถึงการให้กู้ยืมในหลายส่วน

การให้กู้ยืมงวดคือการจัดหาวงเงินสินเชื่อให้กับนิติบุคคล ในเวลาเดียวกันทั้งหมด เอกสารที่จำเป็นเงินจะสงวนไว้กับผู้ให้กู้แล้วผู้กู้จะเลือกเงินกู้นี้เป็นงวด

ตัวอย่างเช่น องค์กร "K" ให้เงินกู้แก่องค์กร "N" เป็นงวดจำนวน 500,000 รูเบิลเป็นระยะเวลา 3 ปี องค์กร“ N” ใช้เวลา 150,000 ในปีแรกและ 250,000 ในปีที่สอง และในปีที่แล้ว - 100,000 รูเบิล สิ่งนี้เรียกว่างวด

การจัดหางวดไม่เกี่ยวข้องกับเงินทุนจำนวนมากหรือระยะเวลากู้ยืมที่ยาวนานเสมอไป ใช้เมื่อต้องการเงินจำนวนหนึ่ง แต่ไม่ใช่ในทันที เช่น เมื่ออยู่ระหว่างการก่อสร้าง

ต้องชำระหนี้งวดตามที่ระบุไว้ในสัญญา นี่อาจเป็นการชำระคืนหลังจาก "ถอนออก" ของจำนวนเงินทั้งหมดหรืออาจเป็นการชำระคืนเงินกู้ขณะใช้งาน ไม่ว่าในกรณีใดเงื่อนไขดังกล่าวจะสะท้อนอยู่ในสัญญาเงินกู้

สิทธิและหน้าที่ของคู่สัญญา

สิทธิและหน้าที่ของคู่สัญญาเป็นเงื่อนไขบังคับของข้อตกลงใด ๆ รวมถึงสัญญาเงินกู้ระหว่างนิติบุคคล

ข้อนี้ระบุสิทธิและหน้าที่ของทั้งสองฝ่าย สิทธิและหน้าที่ของผู้กู้ยืมอาจเป็น:

- ผู้กู้ยืมมีสิทธิใช้เงินที่ได้รับเพื่อวัตถุประสงค์ที่ระบุไว้ในสัญญา นี่คือจุดที่สัญญาเป้าหมายเกิดขึ้น

- เขามีสิทธิ์ได้รับข้อมูลที่ครบถ้วนและเชื่อถือได้เกี่ยวกับดอกเบี้ยเงินกู้ เงื่อนไขการชำระคืน และเงื่อนไขสำคัญอื่น ๆ ก่อนที่จะลงนามในสัญญาเงินกู้

- การปฏิบัติตามเงื่อนไขทั้งหมดของสัญญาเงินกู้

- การให้หลักประกันหรือผู้ค้ำประกันหากมีเงื่อนไขดังกล่าวอยู่ในสัญญา

- ชำระหนี้เงินต้นและดอกเบี้ยตรงเวลาและไม่ชักช้า (หากสัญญาเงินกู้รวมดอกเบี้ยด้วย)

ผู้ให้กู้ยังมีสิทธิและภาระผูกพันตามกฎหมายด้วย นี้:

- สิทธิในการรับดอกเบี้ยจากผู้ยืมสำหรับการใช้เงินกู้ตามเงื่อนไขที่กำหนดโดยข้อตกลง

- ความต้องการจากผู้ยืมการชำระคืนต้นของจำนวนเงินกู้ทั้งหมดและดอกเบี้ยหากเขาชำระเงินล่าช้าอย่างน้อยหนึ่งครั้ง

- กำหนดบทลงโทษผู้ยืมสำหรับการละเมิดเงื่อนไขของข้อตกลง

- คืนเงินมัดจำให้กับผู้ยืมหากฝ่ายหลังปฏิบัติตามเงื่อนไขทั้งหมดของสัญญา

- ไม่แสดงสิทธิในทรัพย์สินใด ๆ ต่อหลักประกันหากผู้กู้ปฏิบัติตามสัญญาในส่วนของเขา

- ไม่รบกวนการชำระหนี้และดอกเบี้ยกับมัน

สิทธิและภาระผูกพันเฉพาะของทั้งสองฝ่ายจะมีการหารือกันในระหว่างการเจรจาและขึ้นอยู่กับสถานการณ์ของเงินกู้

สรุปสัญญาเงินกู้ระหว่างนิติบุคคล

สัญญากู้ยืมเงินระหว่างนิติบุคคลได้สรุปตาม มีการเขียนแบบฟอร์มสัญญาเงินกู้ระหว่างนิติบุคคล

ไม่จำเป็นต้องรับรองเอกสาร แต่เพื่อ "ความอุ่นใจ" คุณสามารถทำได้ สิ่งนั้นก็คือ มีความเป็นไปได้ที่จะเรียกร้องค่าชดเชยสำหรับการสูญเสียใด ๆ ในศาลจากธุรกรรมการรับรองเอกสารเท่านั้น

ในการร่างข้อตกลงดังกล่าว พวกเขามักจะใช้ข้อตกลงเงินกู้มาตรฐานระหว่างนิติบุคคล โดยเพิ่มเงื่อนไขเฉพาะตามเงื่อนไขของเงินกู้

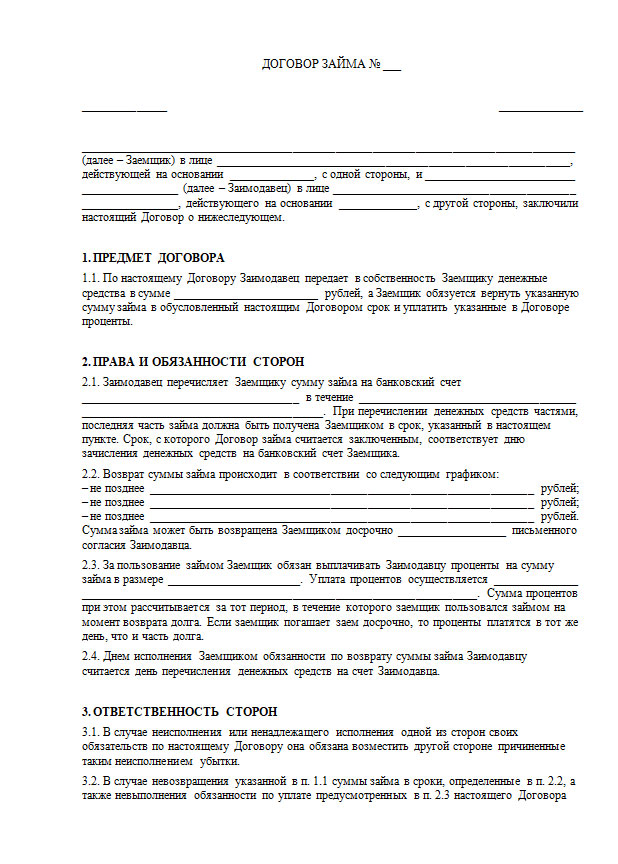

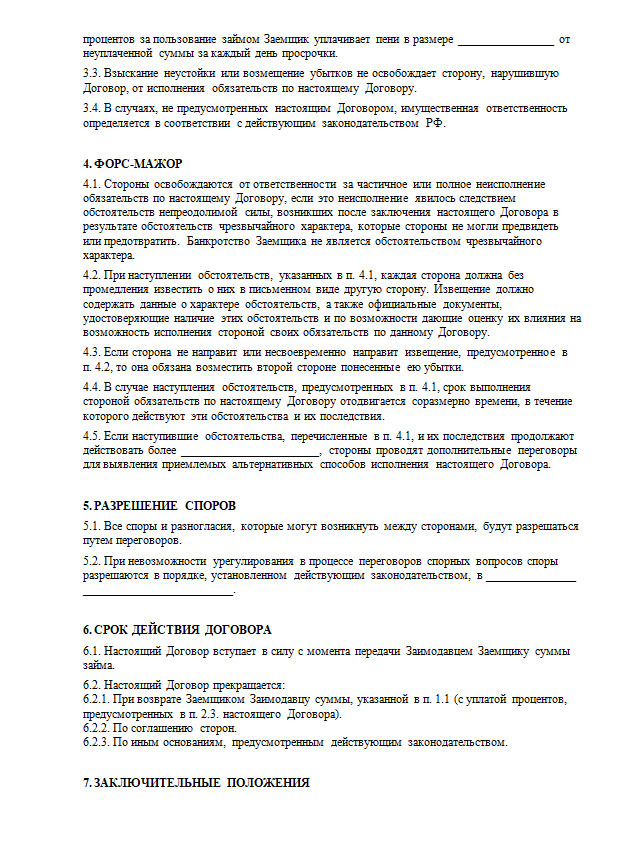

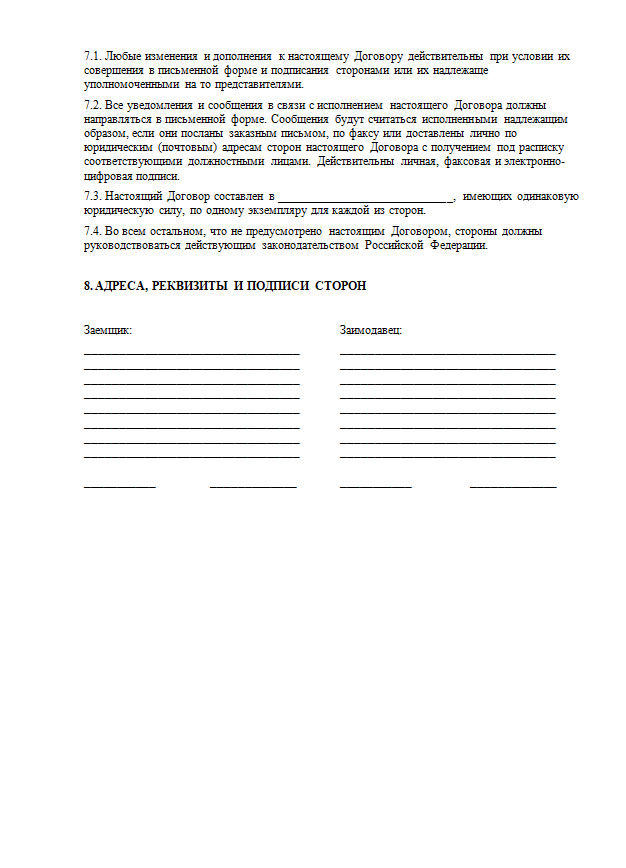

สัญญาเงินกู้จะต้องมีข้อดังต่อไปนี้:

- รายละเอียดของทั้งสองฝ่าย

- เรื่องของสัญญา

- สิทธิและหน้าที่ของคู่สัญญา

- ความรับผิดของคู่สัญญา;

- แรง - เหตุสุดวิสัย;

- เงื่อนไขการรักษาความลับ;

- วิธีการแก้ไขข้อพิพาทระหว่างทั้งสองฝ่าย

- เงื่อนไขในการบอกเลิกสัญญา

- บทบัญญัติสุดท้าย

- แอปพลิเคชัน - ถ้ามี

แสงสว่างตามประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย

กฎสำหรับการจัดทำข้อตกลงเงินกู้ระหว่างนิติบุคคลได้รับการควบคุมโดยวรรค 1 ของบทที่ 42 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย ย่อหน้านี้ระบุกฎที่จำเป็นทั้งหมดสำหรับการจัดทำข้อตกลงดังกล่าวเพื่อให้มีผลบังคับทางกฎหมาย

ในศิลปะ 807 - 813 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียระบุประเด็นหลักของข้อตกลงเงินกู้ใด ๆ และยังให้คำแนะนำในการจัดทำข้อตกลงดังกล่าว เช่น บอกว่าสัญญากู้ยืมระหว่างองค์กรสามารถสรุปเป็นลายลักษณ์อักษรได้เท่านั้น

ซึ่งหมายความว่าการสรุปข้อตกลงด้วยวาจาไม่ถือเป็นธุรกรรม ดังนั้นการจะพิสูจน์อะไรก็ตามที่ใช้มัน ถูกต้องตามกฎหมายมันเป็นสิ่งต้องห้าม

ต้องจัดเตรียมเอกสารอะไรบ้างสำหรับการกู้ยืมเงินด่วนบนบัตรออนไลน์?

วิดีโอ: ข้อตกลงเงินกู้ระหว่างนิติบุคคล

ประมวลกฎหมายแพ่งกำหนดแนวคิดเรื่องการกู้ยืมเมื่อหน่วยงานที่เข้าสู่ความสัมพันธ์ตามสัญญาสามารถโอนทรัพย์สินให้กันและกันเพื่อการจัดการในช่วงเวลาหนึ่งได้ วิชารวมถึงบุคคลที่มีสถานะทางแพ่งต่างกัน ดังนั้นจึงอนุญาตให้มีการโอนทรัพย์สินระหว่างบุคคล รวมถึงผู้ประกอบการแต่ละราย และนิติบุคคล รวมถึงภายในนิติบุคคลประเภทนี้

ทรัพย์สินของเรื่องถือเป็นทรัพย์สินที่เขาได้รับการยืนยันสิทธิ์ตามกฎหมาย นี่อาจเป็นกองทุนในสกุลเงินหรือสิ่งของใด ๆ ที่รวมกันตามลักษณะของแต่ละบุคคล

ความสัมพันธ์ระหว่างทั้งสองฝ่ายได้รับการควบคุมโดยข้อตกลง หากสององค์กร (รัฐ, เชิงพาณิชย์) เข้าร่วมก็จำเป็นต้องสรุปข้อตกลงเงินกู้ระหว่างนิติบุคคล

ฝ่ายหนึ่งโอนสินทรัพย์วัสดุ (MT) ไปยังอีกฝ่ายภายใต้เงื่อนไขที่ระบุไว้ในเอกสารเท่านั้น ผู้บัญญัติกฎหมายกำหนดให้เมื่อฝ่ายใดฝ่ายหนึ่งของความสัมพันธ์ตามสัญญาเป็นนิติบุคคล ข้อตกลงจะต้องเขียนเท่านั้น (ประมวลกฎหมายแพ่ง ข้อ 808 วรรค 1) ไม่ควรสับสนระหว่างข้อตกลงเงินกู้ (LOA) กับข้อตกลงสินเชื่อ

เงินกู้และออกให้ในรูปของเงินสดเท่านั้นสามารถจัดหาได้โดยสถาบันการเงิน (ธนาคาร องค์กรการเงินรายย่อย) ซึ่งมีกิจกรรมหลักคือการจัดหาเงินทุน เมื่อออกเงินกู้จะมีการแสวงหาผลประโยชน์ที่สำคัญในรูปแบบของดอกเบี้ย

องค์กรใดๆ สามารถออกเงินกู้ให้กับนิติบุคคลอื่นๆ พนักงาน ผู้ก่อตั้ง ผู้ประกอบการรายบุคคล และพลเมืองได้ วัตถุประสงค์ของการจัดหาเงินทุนไม่ใช่ผลประโยชน์ที่สำคัญสำหรับองค์กรเสมอไป ดังนั้นคุณจึงสามารถรับเงินกู้ปลอดดอกเบี้ยจากองค์กรได้ ธุรกรรมที่แท้จริงหลังจากการสรุปสัญญาเกิดขึ้นเมื่อ MC ถูกโอนและยอมรับ ไม่ใช่เมื่อมีการดำเนินการเอกสาร

สาระสำคัญของคำถาม

องค์กรที่เป็นหุ้นส่วนทางธุรกิจมักจะสรุปข้อตกลงตามสัญญาเมื่อพวกเขาสามารถจัดหาเงินทุนหรือวัตถุดิบสำหรับการผลิตหรือผลิตภัณฑ์สำเร็จรูปให้แก่กันภายใต้เงื่อนไขที่เป็นประโยชน์ร่วมกัน ข้อตกลงตามสัญญาเป็นเอกสารที่มีผลผูกพันตามกฎหมายซึ่งคู่สัญญาทั้งสองฝ่ายตกลงกันในการทำธุรกรรม ฝ่ายหนึ่งตกลงที่จะโอน MC บางส่วนที่ระบุอย่างชัดเจนไปยังอีกฝ่ายหนึ่ง ฝ่ายหลังจะดำเนินการส่งคืน MC ให้ตรงเวลาตามความสามารถที่เหมาะสมและเต็มจำนวน

การสรุปข้อตกลงไม่ได้บังคับให้คู่สัญญาต้องโอนหรือรับทรัพย์สินจริง การมีข้อตกลงอยู่ในมืออาจทำให้ธุรกรรมไม่เสร็จสมบูรณ์ได้ ในเวลาเดียวกัน ลักษณะทางกฎหมายของสัญญานั้นเป็นภาระผูกพันฝ่ายเดียวที่จ่ายจริงหรือให้เปล่า

ข้อตกลงที่สรุปในปี 2560 ควรได้รับการพิจารณาชดเชยโดยค่าเริ่มต้นเมื่อผู้ให้กู้ได้รับผลกำไรจากการทำธุรกรรมในรูปของดอกเบี้ย เว้นแต่จะมีการระบุเงื่อนไขอื่นไว้ในข้อความของเอกสาร ผู้บัญญัติกฎหมายจัดทำเอกสารเป็นลายลักษณ์อักษร โดยไม่คำนึงถึงจำนวนเงินหรือมูลค่าของสิ่งของที่ถูกโอน เงื่อนไขต่างๆซึ่งผู้เข้าร่วมสามารถรวมไว้ในข้อความของข้อตกลงได้ เช่นเดียวกับการไม่ปฏิบัติตามจะถูกควบคุมโดยประมวลกฎหมายแพ่งและมาตรา 807–809

ข้อตกลงตามสัญญาเป็นข้อตกลงแบบมัลติฟังก์ชั่น ตัวอย่างเช่น กำหนดไว้อย่างชัดเจน:

- สิทธิและหน้าที่ของคู่สัญญา

- จำนวนดอกเบี้ยสำหรับการใช้งานหรือระบุว่าไม่ถูกเรียกเก็บเงิน

- ในกรณีที่สถานการณ์ขัดแย้งควรแก้ไขปัญหาอย่างไร

- สามารถนำเสนอเอกสารต่อศาลเพื่อเป็นหลักฐานในการทำธุรกรรมได้

- คู่สัญญาทั้งสองฝ่ายควรทำการตั้งถิ่นฐานร่วมกันอย่างไร

เป็นสิ่งสำคัญสำหรับผู้เข้าร่วมที่จะเข้าใจว่าเอกสารสามารถจัดทำขึ้นตามข้อกำหนดของผู้บัญญัติกฎหมายโดยอ้างอิงถึงข้อบังคับเท่านั้น มิฉะนั้นจะไม่สามารถรับรู้ว่ามีผลใช้ได้

แบบฟอร์มสัญญากู้ยืมเงินระหว่างนิติบุคคล:

ประเภทของสัญญากู้ยืมเงินระหว่างนิติบุคคล

ตามกฎหมาย สัญญาเงินกู้ระหว่างนิติบุคคลสามารถเป็น:

ในสัญญา นิติบุคคลสามารถแสดงคุณลักษณะหลายประการของเงินกู้เฉพาะเจาะจงได้ในคราวเดียว ตัวอย่างเช่น ผู้ให้กู้ให้เงินจำนวนหนึ่ง (เงินสด) แก่ผู้ยืมพร้อมดอกเบี้ย (คืนเงินได้) สำหรับการซื้อ (เป้าหมาย) อุปกรณ์ ในอีกกรณีหนึ่งอาจมีลักษณะเช่นนี้: ผู้ให้กู้โอนวัตถุดิบ (เสื้อผ้า) ให้กับผู้ยืมโดยไม่คิดค่าใช้จ่าย (ปลอดดอกเบี้ย) เพื่อการผลิตผลิตภัณฑ์

สัญญาที่พบบ่อยที่สุดคือ:

| ควรระบุอัตราที่ควรคำนวณดอกเบี้ยสำหรับการใช้ MC หากข้อความในสัญญาเงินกู้ไม่ได้ระบุอัตราก็ไม่ได้หมายความว่าปลอดดอกเบี้ย ผู้ให้กู้มีสิทธิ์เรียกร้องในอัตราธนาคารที่มีผลใช้บังคับในภูมิภาคที่ผู้กู้ตั้งอยู่ ณ เวลาที่สรุปข้อตกลง โดยปกตินี่คือสิ่งที่ผู้ให้กู้จะทำหากพวกเขาไม่คืนเงินกู้ภายในระยะเวลาที่กำหนดในสัญญาเงินกู้ | |

| บ่อยครั้งที่ข้อตกลงดังกล่าวจะสรุปได้เมื่อหัวข้อของการทำธุรกรรมคือสิ่งของ (สินค้า) ที่มีลักษณะเฉพาะและไม่ค่อยมีสกุลเงิน สัญญาจะต้องระบุว่าการโอน MC นั้นไม่มีค่าใช้จ่าย แต่แม้ว่าจะไม่ได้ระบุบทบัญญัติดังกล่าว แต่ก็สามารถพิสูจน์ได้ในศาลว่าธุรกรรมดังกล่าวไม่มีประโยชน์หากเป็นเรื่องของสิ่งของ สำหรับข้อตกลงดังกล่าว สิ่งสำคัญคือธุรกรรมจะไม่มีลักษณะถาวร มิฉะนั้นกิจกรรมของผู้ให้กู้จะถูกจัดประเภทเป็นการธนาคารที่ผิดกฎหมาย |

โดยการลงนามในสัญญา ผู้เข้าร่วมจะแสดงเจตจำนงของตน หากไม่มีหลักฐานการตกลงกันในพินัยกรรมของคู่ความ แต่ข้อเท็จจริงในการโอนของ MC ได้รับการยืนยันแล้ว ในชั้นศาล เงินหรือสิ่งของจะถือว่าได้รับอย่างไม่สมควร จากนั้นผู้กู้จะต้องปฏิบัติตามประมวลกฎหมายแพ่งศิลปะ 395 คืน MC พร้อมดอกเบี้ย เงินกู้สามารถออกโดยมีหลักประกันได้ ผู้กู้นิติบุคคลสามารถประกันทรัพย์สินขององค์กรเป็นหลักประกันเท่านั้น

การเงิน

เมื่อกู้ยืมเงิน คู่สัญญาทั้งสองฝ่ายตกลงล่วงหน้าเกี่ยวกับจำนวนเงินที่โอนไปยังผู้ยืม ไม่ว่าเงินกู้จะได้รับการชดเชยหรือให้เปล่าก็ตาม หากมีการจ่ายดอกเบี้ย ส่วนใหญ่มักจะโอนเป็นรายเดือนพร้อมกับหนี้เงินต้นบางส่วน ซึ่งเป็นเรื่องยากที่ผู้ให้กู้จะตกลงจ่ายดอกเบี้ยและหนี้เมื่อสิ้นสุดระยะเวลา

ตัวอย่างจะเป็นข้อตกลงเงินกู้ทางการเงินแบบกำหนดเป้าหมายมาตรฐานระหว่าง องค์กรการค้าและผู้ผลิต เธอโอนเงินเพื่อซื้อวัตถุดิบจากผู้ผลิต สินค้าผลิตจากวัตถุดิบและจำหน่ายให้กับบริษัทการค้า ใน ในกรณีนี้ตามข้อตกลง ผู้ผลิตมีหน้าที่ต้องคืนเงินให้กับบริษัทการค้าตามสัญญาตามที่ยืมมา

สินค้าโภคภัณฑ์

ข้อตกลงสินเชื่อสินค้าโภคภัณฑ์ถือว่าองค์กรหนึ่งโอนไปยังอีกธุรกิจหนึ่งซึ่งจะต้องคืนเมื่อสิ้นสุดสัญญา คุณสามารถใช้เทมเพลต RS เมื่อเงื่อนไขกำหนดว่าผลิตภัณฑ์ที่นำเข้าสู่การจัดการจะถูกส่งคืนเป็นบางส่วน หากเงื่อนไขการกู้ยืมเป็นแบบให้เปล่า จะต้องคืนเฉพาะสิ่งที่คุณยืมมาเท่านั้น

ในข้อตกลงอัตราดอกเบี้ยผู้ให้กู้จะต้องได้รับกำไรไม่ใช่ในรูปของเงิน แต่ยังอยู่ในรูปแบบของสินค้าด้วย ตัวอย่างเช่นภายใต้เงื่อนไขของสัญญา โอนอิฐ 10,000 ก้อน แต่ต้องคืนอิฐ 13,000 ก้อน ส่วนต่าง 3 พันอิฐ จะเป็นกำไรของผู้ให้ยืม

ในงวด

งวดสามารถเข้าใจได้ว่าเป็นเงินกู้ประเภทหนึ่งซึ่งคล้ายกับวงเงินสินเชื่อที่สถาบันการธนาคารเปิดให้ผู้ยืม ในกรณีนี้จะต้องสรุปข้อตกลงเพียงครั้งเดียวโดยระบุจำนวนหรือประเภทของสิ่งที่จะโอนตลอดระยะเวลาของสัญญา แต่สำหรับแต่ละงวดจะมีการสรุปข้อตกลงเพิ่มเติมแยกต่างหากซึ่งเป็นภาคผนวกของข้อตกลง

ข้อตกลงระบุส่วนของเงินทุนหรือสิ่งของที่กำลังโอนอยู่ ตัวอย่างเช่น คุณสามารถโอนสินค้าเป็นชุดหรือโอนเงินเป็นงวดก็ได้ สะดวกในการสรุป DZ ดังกล่าวเพื่อลดจำนวนดอกเบี้ยทั้งหมดสำหรับการใช้ MC

ข้อกำหนดสำหรับฝ่ายต่างๆ

นิติบุคคลจะสามารถทำหน้าที่เป็นผู้ยืมได้หากเป็นไปตามข้อกำหนดสำหรับธุรกรรม:

- ผู้บัญญัติกฎหมายไม่ได้ห้ามไม่ให้องค์กรทางกฎหมายนี้ซึ่งสามารถมีส่วนร่วมในกิจกรรมที่ได้รับอนุญาตเท่านั้นจากการกู้ยืมเงิน

- กฎบัตรขององค์กรไม่ได้ห้ามการทำธุรกรรมดังกล่าว

- เงินกู้จะถูกใช้เพื่อบรรลุเป้าหมายหรือในทิศทางอื่น แต่เฉพาะภายในกรอบของกิจกรรมที่ระบุไว้ในกฎบัตรเท่านั้น

ข้อกำหนดขั้นต่ำสำหรับผู้ให้กู้:

- พวกเขาสามารถเป็นนิติบุคคลที่ได้รับอนุญาตตามกฎบัตรและกฎหมายในการออกเงินกู้เท่านั้น

- จะต้องมีสิทธิ์ในการเป็นเจ้าของกับ MT ที่ให้ยืม

คู่สัญญาในการทำธุรกรรมสามารถเข้าทำข้อตกลงซึ่งเนื้อหาจะไม่เพียงแต่เป็นสกุลเงินประจำชาติเท่านั้น แต่ยังรวมถึงสกุลเงินต่างประเทศด้วย สิ่งของไม่จำเป็นต้องเป็นสินค้า ผลิตภัณฑ์ วัตถุดิบ อาจเป็นหลักทรัพย์ก็ได้ เว้นแต่กฎบัตรจะห้ามกิจกรรมกับสิ่งของเหล่านั้น โลหะมีค่า หรือ อัญมณีทรัพย์สินอื่นของผู้ให้กู้

หากมีการสรุปสัญญาทางการเงินระหว่างนิติบุคคลและมีการกำหนดว่าการเงินจะถูกโอนเป็นเงินสด หัวข้อของข้อตกลงจะต้องไม่เกิน 100,000 รูเบิล มิฉะนั้นผู้กู้จะถูกเรียกร้องจากหน่วยงานกำกับดูแล

หากพบว่าไม่มีที่ว่างสำหรับเครื่องบันทึกเงินสดในสำนักงานของผู้ยืม การละเมิดวินัยเงินสดจะถือเป็นการดำเนินการแยกต่างหาก ดังนั้นจึงแนะนำให้โอนเงินโดยการโอนเงินผ่านธนาคาร

เมื่อทำการโอนเงินผู้บัญญัติกฎหมายจะกำหนดกฎเกณฑ์ต่อไปนี้สำหรับทั้งสองฝ่าย:

- เมื่อจัดทำสัญญา ให้ตรวจสอบรายละเอียดของผู้เข้าร่วมตลอดจนรายละเอียดหนังสือเดินทางของผู้ดำเนินการที่รับผิดชอบ

- ระบุในข้อความของเอกสารว่าข้อเท็จจริงของการโอนเงิน (โอน) เกิดขึ้นในวันที่ดังกล่าวและดังกล่าว

- หากโอนเงินเป็นเงินสดควรแนบใบเสร็จรับเงินเข้ากับข้อตกลงเพื่อยืนยันการโอนเงิน (คืน) จริง

- เมื่อโอนเงินต่างประเทศไปยังบัญชีระยะไกล จำเป็นต้องระบุอัตราแลกเปลี่ยน ณ เวลาที่ทำธุรกรรมและวิธีการคืน

- การโอนเงินเป็นเงินสดควรกระทำต่อหน้าบุคคลอื่นที่สามารถเป็นพยานได้

ขั้นตอนการลงทะเบียนและตัวอย่างมาตรฐานประจำปี 2560

RS ตัวอย่างมาตรฐานต้องมีข้อมูลสำคัญเกี่ยวกับ:

- ตำแหน่งของการทำธุรกรรม

- วันที่ดำเนินการเอกสาร

- จำนวนเงินที่โอนจะระบุเป็นตัวเลขและคำพูด ในอีกกรณีหนึ่งจะมีการระบุรายการสิ่งของและราคาของแต่ละรายการ

- อัตราดอกเบี้ยสำหรับการใช้งาน ในกรณีอื่น การทำธุรกรรมไม่มีค่าใช้จ่าย

- ระยะเวลาของสัญญา

- วิธีการส่ง MC

- ขั้นตอนการชำระดอกเบี้ยและการชำระหนี้

- ความพร้อมของหลักประกัน

- ความรับผิดของผู้ยืมรวมถึงจำนวนค่าปรับที่เขาจะต้องจ่ายสำหรับการละเมิดข้อกำหนด

- ข้อกำหนดและเงื่อนไขอื่น ๆ ที่คู่สัญญาต้องการรวมไว้ในข้อตกลง

ในตอนท้ายของข้อตกลงจะมีการระบุรายละเอียดขององค์กรและได้รับการรับรองโดยลายเซ็นของผู้จัดการ แต่ละบริษัทจะต้องประทับตราบนเอกสารด้วย เมื่อจัดทำเอกสารทั้งสองฝ่ายในการทำธุรกรรมซึ่งเป็นตัวแทนของผู้จัดการหรือตัวแทนจะต้องปรากฏตัว

หากเอกสารได้รับการรับรองโดยผู้มีอำนาจแบบฟอร์มของเอกสารจะต้องมีช่องว่างเพื่อระบุข้อมูลเกี่ยวกับเอกสารและเอกสารตามที่บุคคลนั้นมีสิทธิดำเนินการ ไม่จำเป็นต้องรับรองเอกสารทรัพย์สิน เอกสารนี้จัดทำขึ้นเป็น 2 สำเนา สำเนาหนึ่งฉบับสำหรับทั้งสองฝ่าย

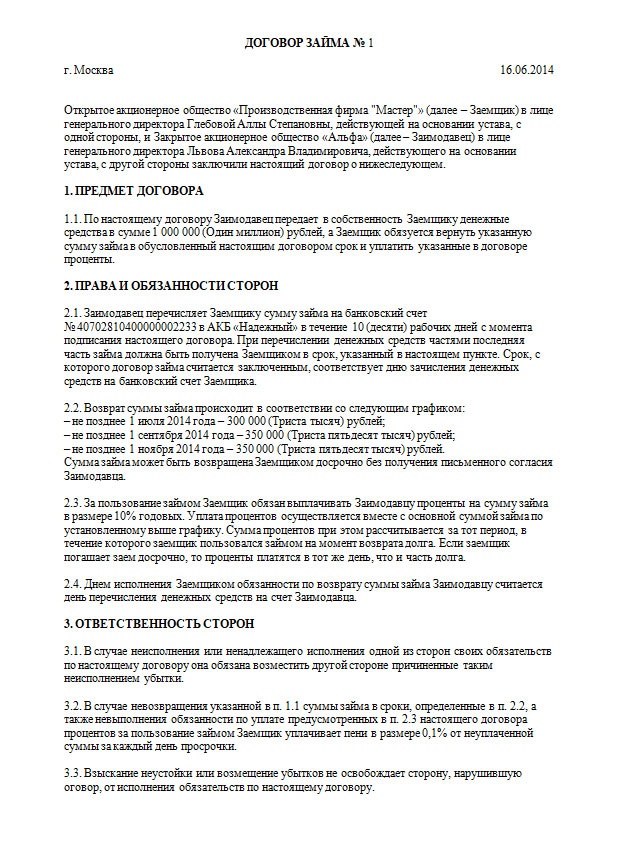

ตัวอย่างสัญญากู้ยืมระหว่างนิติบุคคล:

การจัดเก็บภาษี

หากนิติบุคคลเข้าทำข้อตกลงเงินกู้ที่ชำระเงินแล้ว จำนวนดอกเบี้ยจะรวมอยู่ในกำไรสำหรับผู้ให้กู้และค่าใช้จ่ายสำหรับผู้กู้ ไม่ว่าในกรณีใด จำนวนนี้จะรวมอยู่ในการคำนวณฐานภาษีสำหรับการคำนวณภาษีเงินได้ ผู้ให้กู้ชำระภาษีมูลค่าเพิ่มทุกครั้งที่ผู้ยืมชำระหนี้เงินต้นของสินเชื่ออสังหาริมทรัพย์เป็นงวด

ผู้ให้กู้ไม่ได้คำนวณภาษีมูลค่าเพิ่มจากสินเชื่อเงินสด จำนวนเงินต้นของเงินกู้ที่ผู้ยืมจะได้รับพร้อมดอกเบี้ยไม่สามารถใช้กับรายได้ของเขา ดังนั้นเขาจะไม่ต้องเสียภาษีเงินได้

การรักษาภาษีสำหรับสินเชื่อปลอดดอกเบี้ยนั้นแตกต่างกัน เชื่อกันว่าผู้ให้กู้ไม่ได้รับผลกำไรที่เป็นสาระสำคัญจากการทำธุรกรรม แต่กรมสรรพากรอาจขอให้เขาระบุผลประโยชน์ทางเศรษฐกิจ แต่ผู้กู้ได้รับประโยชน์ทางการเงินโดยการประหยัดดอกเบี้ย อย่างไรก็ตาม ประมวลกฎหมายภาษีในมาตรา มาตรา 251 ห้ามมิให้รวมเงินที่ได้รับในรูปของสินเชื่อปลอดดอกเบี้ยเข้าในฐานภาษี ผู้กู้จึงไม่ต้องเสียภาษีเงินได้

เป็นสิ่งสำคัญสำหรับทั้งสองฝ่ายในการทำธุรกรรมปลอดดอกเบี้ยเพื่อพิสูจน์ว่าเป็นบริการทางการเงิน ผลลัพธ์ไม่สามารถคำนวณได้เป็นรูปธรรม แต่รับรู้เฉพาะกิจกรรมทางเศรษฐกิจเท่านั้น

หากไม่ได้รับการพิสูจน์สำนักงานสรรพากรจะกำหนดให้ผู้ยืมระบุจำนวนดอกเบี้ยสำหรับใช้กับรายได้ที่ไม่ได้ดำเนินการและจ่ายกำไรจากรายได้แม้ว่าในความเป็นจริงแล้วดอกเบี้ยเหล่านี้จะไม่ได้ระบุไว้ในสัญญาเงินกู้ก็ตาม ในการคำนวณดอกเบี้ยจะต้องใช้อัตราการรีไฟแนนซ์ของธนาคารกลาง

ขั้นตอนการขอคืนเงินและชำระดอกเบี้ย

คุณสามารถดาวน์โหลดแบบฟอร์มสัญญาเงินกู้ระหว่างนิติบุคคลได้ทางอินเทอร์เน็ต ต้องระบุว่าแต่ละฝ่าย ผู้ยืมและผู้ให้ยืม ยอมรับภาระผูกพันและความรับผิดชอบบางประการสำหรับความล้มเหลวในการปฏิบัติตามข้อกำหนดดังกล่าว ดังนั้นแม้ว่าผู้กู้อาจประสบปัญหาในการดำเนินธุรกิจ แต่ก็ไม่ได้ทำให้เขามีสิทธิ์ที่จะไม่คืนเรื่องของข้อตกลงและดอกเบี้ยค้างรับ

ควรระบุเงื่อนไขการคืนสินค้าให้ชัดเจนในข้อความของข้อตกลง ดังนั้นส่วนใหญ่มักจะชำระคืนเงินต้นและดอกเบี้ยจากยอดคงเหลือเป็นรายเดือนนั่นคือบางส่วน

อนุญาตให้ชำระคืนก่อนกำหนดได้หากมีเพียงผู้ให้กู้เท่านั้นที่เห็นด้วยกับสิ่งนี้ภายใต้เงื่อนไขของข้อตกลง หากสัญญาเงินกู้สรุปเป็นงวดให้สันนิษฐานว่าผู้ยืมจะต้องชำระหนี้เงินต้นในวันที่กำหนดหรือเมื่อสิ้นสุดระยะเวลาหนึ่งซึ่งระบุไว้ในข้อความของสัญญาเงินกู้ด้วย

คู่สัญญาสามารถกำหนดเงื่อนไขการคำนวณดอกเบี้ยได้ตามดุลยพินิจของตน:

- รายเดือน;

- เมื่อชำระหนี้เงินต้น

- เมื่อสิ้นสุดสัญญา

รายการบัญชี

การผ่านรายการตามผังบัญชีสะท้อนถึงการชำระหนี้ร่วมกันขององค์กรและต่อมาการรายงานภาษีจะถูกสร้างขึ้นบนพื้นฐานของพวกเขา การแสดงธุรกรรมทางธุรกิจแต่ละรายการจะต้องมีเอกสารหลัก โดยเริ่มแรกคือ PD รายการทางบัญชีจะแสดงข้อมูลเกี่ยวกับสถานะของออบเจ็กต์ทางบัญชีเฉพาะ รวมถึงการเปลี่ยนแปลงทั้งหมดที่เกิดขึ้น ซึ่งสามารถทำได้บนกระดาษหรือใช้โปรแกรมบัญชี

การแสดงผลจะดำเนินการในสองตำแหน่ง:

- เดบิต;

- เครดิต.

ลักษณะตัวเลขของธุรกรรมคือจำนวนเงินที่เปลี่ยนแปลงสถานะของออบเจ็กต์ ในการเดบิตบัญชีองค์กรจะคำนึงถึงสินทรัพย์ทางการเงินหรือทรัพย์สินและใบเสร็จรับเงิน ในเครดิตของบัญชี มูลค่าหรือสิทธิในทรัพย์สินถูกตัดออกหรือลดลง

ระยะเวลาที่ถูกต้อง

บ่อยครั้งที่การชำระคืนเงินกู้นั้นไม่ได้ควบคุมโดยระยะเวลาที่มีผล แต่โดยการชำระคืนเงินกู้โดยคำนึงถึงดอกเบี้ยด้วย ดังนั้นสัญญาจึงถือว่าสำเร็จได้เมื่อชำระหนี้ครบถ้วนและตรงเวลา ระยะเวลาการชำระคืนหมายถึงวันที่หรือระยะเวลาที่ต้องชำระเงินให้กับผู้ยืม อย่างไรก็ตามอายุของสัญญาอาจยังคงดำเนินต่อไป

หากเงื่อนไขของสัญญาเงินกู้ไม่ได้กำหนดระยะเวลาชำระคืนเงินกู้โดยผิดนัดจะถือว่าผู้ยืมมีหน้าที่ต้องชำระหนี้ภายใน 30 วันนับจากวันที่ผู้ให้กู้เรียกร้อง เช่นเดียวกับ DP เมื่อการรับและการคืน MT เกิดขึ้นเป็นงวดตลอดระยะเวลาทั้งหมดของสัญญา เช่น ในระหว่างปี

ตัวอย่างเช่น หากสัญญาสิ้นสุดในวันที่ 31 ธันวาคม จะต้องชำระเงินเต็มจำนวนก่อนวันที่นี้ ตามประมวลกฎหมายแพ่งมาตรา การส่งคืน 810 ดำเนินการภายใต้เงื่อนไขที่กำหนดไว้ในข้อความของข้อตกลง

คู่สัญญาทั้งสองฝ่ายมีสิทธิ์สรุปข้อตกลงในช่วงเวลาใดก็ได้ 1 วันหรือหลายปี กล่าวคือ ระยะเวลาที่ดูเหมือนว่าสมเหตุสมผลสำหรับการทำธุรกรรมให้เสร็จสิ้น แม้ว่าสัญญาจะหมดอายุและผู้ยืมไม่ชำระหนี้ตรงเวลา แต่ก็ไม่ได้ช่วยลดภาระผูกพันของเขา (ประมวลกฎหมายแพ่งมาตรา 425) ระยะเวลาของสัญญาอาจขยายออกไปได้ด้วยข้อตกลงเพิ่มเติม

โดยปกติธนาคารจะไม่ให้สินเชื่อโดยไม่มีการคิดดอกเบี้ย อย่างไรก็ตาม มีวิธีรับจำนวนเงินปลอดดอกเบี้ย - เป็นการกู้ยืมระหว่างนิติบุคคล เงื่อนไขการดำเนินการดังกล่าวระบุไว้ในข้อตกลงที่เกี่ยวข้อง ในบทความนี้ เราขอแนะนำให้ดาวน์โหลดข้อตกลงเงินกู้ปลอดดอกเบี้ยระหว่างนิติบุคคล

สัญญาเงินกู้คือข้อตกลงที่ควบคุมความสัมพันธ์ระหว่างผู้ยืมและผู้ให้กู้เมื่อมีการโอนเงินหรือบางสิ่งไปยังผู้ยืม ฝ่ายที่ได้รับสัญญาว่าจะคืนสิ่งที่ยืมมาภายในระยะเวลาหนึ่ง

คุณสมบัติของข้อตกลง

ในทางเศรษฐศาสตร์ สินเชื่อปลอดดอกเบี้ยถือเป็นปรากฏการณ์ทั่วไป การดำเนินการดังกล่าวช่วยให้สามารถกระจายเงินทุนที่เป็นประโยชน์ร่วมกันระหว่างเป้าหมายของกิจกรรมทางเศรษฐกิจ สัญญาเงินกู้จะปลอดดอกเบี้ยเฉพาะในกรณีที่ระบุไว้ในเอกสารเท่านั้นมิฉะนั้นจะถือว่ามีการพิจารณา

ระหว่างนิติบุคคลจะต้องสรุปเป็นลายลักษณ์อักษรและเงื่อนไขนี้ไม่ได้รับผลกระทบจากขนาดของเงินกู้ เงื่อนไขบังคับอีกประการหนึ่งคือการบ่งชี้ขั้นตอนและกำหนดเวลาในการชำระคืนเนื่องจากจำนวนเงินที่ยืมมาสามารถชำระคืนได้ ในส่วนเท่าๆ กันหรือทั้งหมดในครั้งเดียว

สัญญาเงินกู้ปลอดดอกเบี้ยสรุปมีรายละเอียดปลีกย่อยดังต่อไปนี้:

- การชำระหนี้ เงินกู้ปลอดดอกเบี้ยหมายถึงความเป็นไปได้ในการชำระคืนเงินต้นก่อนกำหนด เนื่องจากผู้ให้กู้ไม่ได้รับรายได้จากเงินกู้จึงสนใจที่จะคืนเงินให้โดยเร็วที่สุด สิ่งสำคัญคือการจ่ายภาษีหลังจากคืนจำนวนเงิน - หลังจากนั้นจึงจะถือว่าข้อตกลงเงินกู้เสร็จสมบูรณ์ได้

- ผู้ให้กู้ไม่ต้องเสียภาษี เนื่องจากผู้ให้กู้ไม่ได้รับรายได้จึงไม่ต้องเสียภาษี

- ผู้กู้ไม่ต้องเสียภาษี แม้ว่านิติบุคคลจะได้รับผลประโยชน์ทางเศรษฐกิจ แต่ในกรณีนี้ไม่มีข้อกำหนดในการชำระภาษีหรือภาษีมูลค่าเพิ่ม

นอกจากนี้เรายังเสนอให้ดาวน์โหลดตัวอย่างสัญญาเงินกู้อื่น ๆ โดยไม่มีดอกเบี้ย:จากผู้ก่อตั้งองค์กร -; ระหว่าง บุคคล- ดาวน์โหลด; ระหว่างบุคคลกับนิติบุคคล - ตัวอย่าง

เงื่อนไขบังคับของสัญญาเงินกู้ปลอดดอกเบี้ย

เมื่อสรุปสัญญาจะต้องระบุสิ่งต่อไปนี้:

- วันที่และสถานที่จัดทำ;

- คู่สัญญาในข้อตกลง (ชื่อเต็มของบริษัท (นิติบุคคล) และข้อมูลเกี่ยวกับผู้ก่อตั้ง)

- เรื่องของสัญญา

- เงื่อนไขการกู้ยืมและเงื่อนไขการชำระคืน

- วิธีการคืนเงิน

- ข้อมูลเกี่ยวกับความรับผิดชอบของคู่สัญญา

- รายละเอียดและลายเซ็นของนิติบุคคล ตราประทับ

ดังนั้นข้อตกลงเงินกู้ที่สรุประหว่างนิติบุคคลจะปลอดดอกเบี้ยเมื่อเอกสารรวมอยู่ด้วย เงื่อนไขเพิ่มเติม: ไม่มีการคิดดอกเบี้ยสำหรับการใช้เงินกู้ เพื่อปกป้องตัวเองผู้ยืมควรระบุในสัญญาถึงความรับผิดชอบในการละเมิดเงื่อนไขของสัญญา

สัญญาเงินกู้

ระหว่างนิติบุคคล

ช. …………………"….." …………………. 20…..ก.

- ในหน้า

(ชื่อองค์กร)

(ชื่อเต็ม)

………………………………..………… ซึ่งต่อไปนี้จะเรียกว่า “ผู้ให้กู้” และ

…………………………….……………………………………………………………………….,

- ในหน้า

(ชื่อองค์กร)

…………………………………………… โดยดำเนินการตาม..……………….

(ชื่อเต็ม)

………………………………..………… ซึ่งต่อไปนี้เรียกว่า “ผู้ยืม” เรียกรวมกันว่า “คู่สัญญา” ได้ทำข้อตกลงนี้ดังต่อไปนี้:

1. เรื่องของข้อตกลง

1.1. ภายใต้ข้อตกลงนี้ ผู้ให้กู้จะโอนเงินไปยังกองทุนของผู้ยืมในจำนวน

………………………………………………………… ……………… ถู.

(เป็นคำ/ตัวเลข)

และผู้กู้ตกลงที่จะชำระคืนเงินกู้ตามจำนวนที่ระบุภายในระยะเวลาที่กำหนดในข้อตกลงนี้และชำระดอกเบี้ย

1.2. ให้วงเงินกู้แก่ผู้กู้เป็นระยะเวลาไม่เกิน “……” …………………. 20…..ก.

2. สิทธิและหน้าที่ของคู่สัญญา

2.1. ผู้ให้กู้ภายในระยะเวลาก่อน “……” …………………. 20..... โอนวงเงินกู้เข้าบัญชีธนาคารที่ผู้กู้กำหนด วันที่เบิกจ่ายเงินกู้ถือเป็นวันที่เงินเข้าบัญชีของผู้ยืม

2.2. ผู้กู้ตกลงที่จะชำระคืนเงินกู้ตามจำนวนเงินและภายในเงื่อนไขที่ระบุไว้ในกำหนดการชำระเงินซึ่งเป็นส่วนหนึ่งของข้อตกลง

จำนวนเงินกู้จะถือว่าชำระคืนในขณะที่เงินที่เกี่ยวข้องถูกโอนเข้าบัญชีธนาคารของผู้ให้กู้

2.3. สำหรับการใช้จำนวนเงินกู้ที่ให้ไว้ ผู้ยืมจะจ่ายดอกเบี้ยให้ผู้ให้กู้ตามจำนวนนั้น

……………………………..........................................…………………..…………………………….

(เป็นคำ/ตัวเลข)

2.4. ผู้กู้จะจ่ายดอกเบี้ยเงินกู้เป็นรายเดือนจนกระทั่งสิ้นสุดระยะเวลาการชำระคืนของจำนวนเงินกู้ทั้งหมด

2.5. ผู้กู้ไม่มีสิทธิชำระคืนเงินกู้ก่อนกำหนดตามจำนวนเงินกู้ที่ระบุไว้ในข้อ 1.1 ของข้อตกลงนี้

2.6. หากผู้กู้ฝ่าฝืนกำหนดเวลาในการชำระคืนส่วนถัดไปของจำนวนเงิน ผู้ให้กู้มีสิทธิ์เรียกร้องการชำระคืนต้นจำนวนเงินกู้และดอกเบี้ยที่ค้างชำระทั้งหมดก่อนกำหนด

2.7. คู่สัญญาทั้งสองฝ่ายตกลงที่จะแจ้งให้แต่ละฝ่ายทราบเป็นลายลักษณ์อักษรเกี่ยวกับการเปลี่ยนแปลงที่อยู่ตามกฎหมายและรายละเอียดธนาคาร

3. ความรับผิดชอบของคู่สัญญา

3.1. ในกรณีที่ฝ่ายใดฝ่ายหนึ่งล้มเหลวหรือปฏิบัติตามข้อผูกพันภายใต้ข้อตกลงนี้อย่างไม่เหมาะสม ฝ่ายใดฝ่ายหนึ่งมีหน้าที่ต้องชดเชยความสูญเสียที่เกิดขึ้นกับอีกฝ่าย

3.2. หากผู้กู้ฝ่าฝืนกำหนดเวลาในการชำระคืนเงินจำนวนตามจำนวนและเงื่อนไขที่กำหนดไว้ในตารางการชำระหนี้ ผู้กู้จะต้องชำระค่าปรับเป็นจำนวน ……………………. เปอร์เซ็นต์ของจำนวนเงินที่ชำระในปัจจุบันสำหรับแต่ละวันที่ล่าช้าจนถึงวันที่ส่งคืนให้ผู้ให้กู้

3.3. หากผู้กู้ฝ่าฝืนเงื่อนไขการชำระดอกเบี้ยเงินกู้ ผู้ให้กู้มีสิทธิเรียกให้ผู้กู้ชำระค่าปรับ (ค่าปรับ) จำนวน ………………………... ร้อยละของ จำนวนเงินที่ค้างชำระในแต่ละวันที่ล่าช้า

3.3. การเรียกเก็บค่าปรับหรือการสูญเสียไม่ได้ทำให้ฝ่ายที่ละเมิดข้อตกลงไม่ต้องปฏิบัติตามภาระผูกพันภายใต้ข้อตกลงนี้

3.4. ในกรณีที่ไม่ได้ระบุไว้ในข้อตกลงนี้ ความรับผิดต่อทรัพย์สินจะถูกกำหนดตามกฎหมายปัจจุบันของสหพันธรัฐรัสเซีย

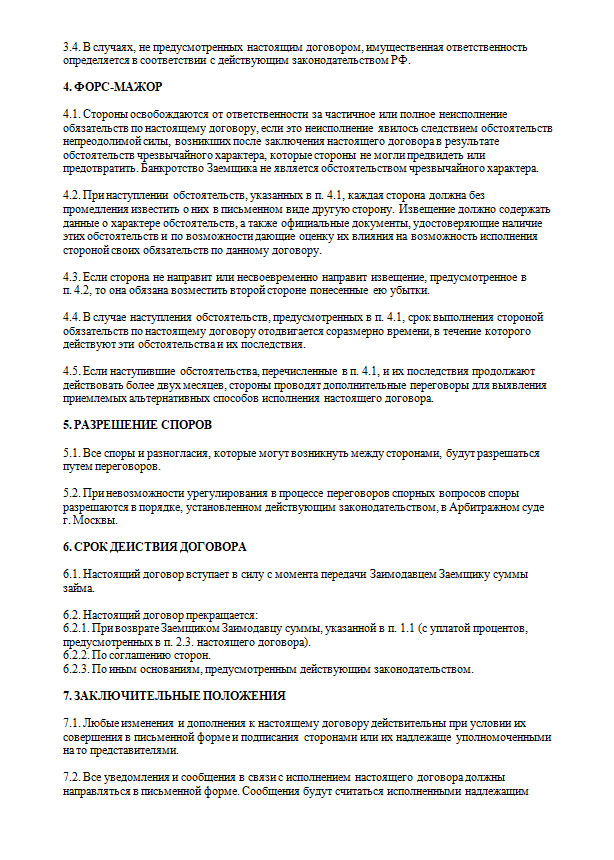

4. เหตุสุดวิสัย

4.1. คู่สัญญาทั้งสองฝ่ายจะได้รับการปลดเปลื้องจากความรับผิดสำหรับความล้มเหลวบางส่วนหรือทั้งหมดเพื่อปฏิบัติตามภาระผูกพันภายใต้ข้อตกลงนี้ หากความล้มเหลวนี้เป็นผลมาจากสถานการณ์เหตุสุดวิสัยที่เกิดขึ้นหลังจากการสรุปข้อตกลงนี้อันเป็นผลมาจากสถานการณ์ ภาวะฉุกเฉินซึ่งคู่กรณีไม่สามารถคาดการณ์หรือป้องกันได้

4.2. หากเกิดสถานการณ์ที่ระบุไว้ในข้อ 4.1 แต่ละฝ่ายจะต้องแจ้งให้อีกฝ่ายทราบเป็นลายลักษณ์อักษรทันที ประกาศจะต้องมีข้อมูลเกี่ยวกับลักษณะของสถานการณ์ รวมถึงเอกสารอย่างเป็นทางการที่รับรองการมีอยู่ของสถานการณ์เหล่านี้ และหากเป็นไปได้ จะต้องประเมินผลกระทบต่อความสามารถของฝ่ายในการปฏิบัติตามภาระหน้าที่ภายใต้ข้อตกลงนี้

4.3. หากฝ่ายใดฝ่ายหนึ่งไม่ส่งหรือส่งการแจ้งล่วงหน้าตามที่ระบุไว้ในข้อ 4.2 ฝ่ายนั้นมีหน้าที่ต้องชดเชยอีกฝ่ายสำหรับความสูญเสียที่เกิดขึ้น

4.4. ในกรณีที่เกิดขึ้นของสถานการณ์ที่ระบุไว้ในข้อ 4.1 กำหนดเวลาสำหรับฝ่ายในการปฏิบัติตามภาระผูกพันภายใต้ข้อตกลงนี้จะถูกเลื่อนออกไปตามสัดส่วนระยะเวลาที่สถานการณ์เหล่านี้และผลที่ตามมามีผลใช้บังคับ

4.5. หากสถานการณ์ที่ระบุไว้ในข้อ 4.1 และผลที่ตามมายังคงมีผลใช้ต่อไปเป็นเวลานานกว่าสองเดือน คู่สัญญาทั้งสองฝ่ายจะดำเนินการเจรจาเพิ่มเติมเพื่อระบุวิธีอื่นที่ยอมรับได้ในการดำเนินการตามข้อตกลงนี้

5. ความเป็นส่วนตัว

5.1. ข้อกำหนดของข้อตกลงนี้และข้อตกลง (โปรโตคอล ฯลฯ) ถือเป็นความลับและไม่อยู่ภายใต้การเปิดเผย

5.2. คู่สัญญาทั้งสองฝ่ายใช้มาตรการที่จำเป็นทั้งหมดเพื่อให้แน่ใจว่าพนักงาน ตัวแทน ผู้สืบทอดโดยไม่ได้รับความยินยอมล่วงหน้าจากอีกฝ่าย จะไม่แจ้งให้บุคคลที่สามทราบเกี่ยวกับรายละเอียดของข้อตกลงนี้และภาคผนวก

6. การระงับข้อพิพาท

6.1. ข้อพิพาทและความขัดแย้งทั้งหมดที่อาจเกิดขึ้นระหว่างทั้งสองฝ่ายจะได้รับการแก้ไขผ่านการเจรจา

6.2. หากปัญหาข้อขัดแย้งไม่ได้รับการแก้ไขในระหว่างการเจรจา ข้อพิพาทจะได้รับการแก้ไขในศาลอนุญาโตตุลาการในลักษณะที่กำหนดโดยกฎหมายปัจจุบัน

7. ระยะเวลาของสัญญา

7.1. ข้อตกลงนี้มีผลใช้บังคับตั้งแต่วินาทีที่ผู้ให้กู้โอนจำนวนเงินกู้ไปยังบัญชีกระแสรายวันของผู้ยืม และมีผลบังคับจนกว่าคู่สัญญาจะปฏิบัติตามภาระผูกพันทั้งหมดของตน

7.2. ข้อตกลงนี้อาจถูกยกเลิกก่อนกำหนดในกรณีต่อไปนี้:

7.2.1. ตามข้อตกลงของคู่สัญญา

7.2.2. ด้วยเหตุผลอื่น ๆ ที่กำหนดโดยกฎหมายปัจจุบัน

8. บทบัญญัติสุดท้าย

8.1. การเปลี่ยนแปลงและการเพิ่มเติมข้อตกลงนี้จะมีผลหากทำเป็นลายลักษณ์อักษรและลงนามโดยคู่สัญญาหรือตัวแทนที่ได้รับอนุญาตอย่างถูกต้อง

8.2. ประกาศและการสื่อสารทั้งหมดจะต้องจัดทำเป็นลายลักษณ์อักษร

8.3. ข้อตกลงนี้จัดทำขึ้นเป็นสองสำเนาโดยมีผลทางกฎหมายเท่ากัน โดยแต่ละฝ่ายจะได้รับหนึ่งสำเนา

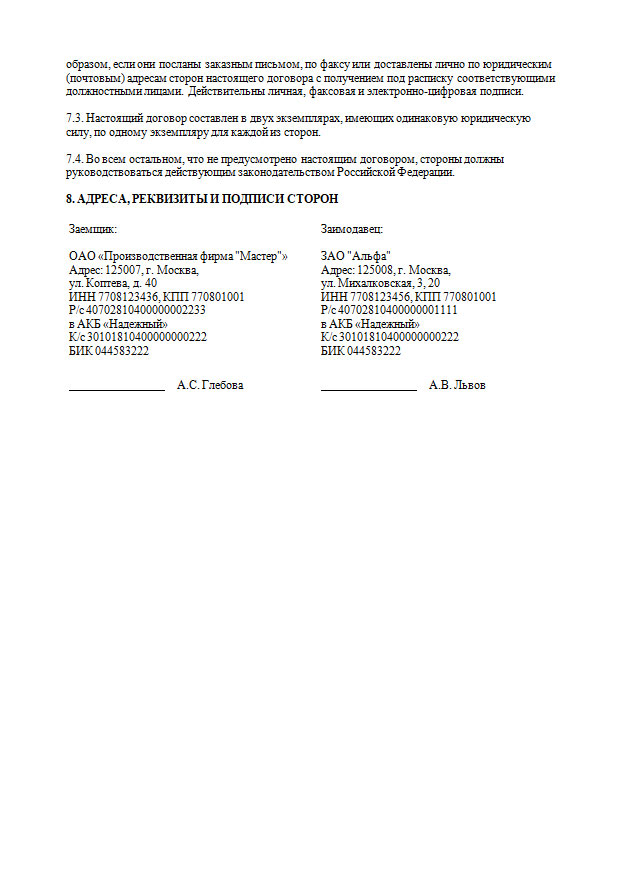

9. ที่อยู่และรายละเอียดของคู่สัญญา

ผู้ให้กู้:ผู้กู้:

ที่อยู่: ………………………………….ที่อยู่: ………………………………….

(ถูกกฎหมายและเป็นข้อเท็จจริง) (ถูกกฎหมายและเป็นข้อเท็จจริง)

……………………………………….… ………….………………………………

……………………………………….… ………….………………………………

……………………………………….… ………….………………………………

……………………………………….… ………….………………………………

……………………………………….… ………….………………………………

(รายละเอียดองค์กร) (รายละเอียดองค์กร)

……………………………………….… ………….………………………………

(ชื่อเต็ม) (ชื่อเต็ม)

……………………………………….… ………….………………………………

(ลายเซ็น)(ลายเซ็น)

- 20….. “……” …………. 20…..ก.

MPM

บันทึก:

สัญญาเงินกู้จะถือว่าสรุปได้ตั้งแต่วินาทีที่มีการโอนเงิน ก่อนการโอน แม้แต่ข้อตกลงเงินกู้ที่ลงนามโดยทั้งสองฝ่ายก็สามารถท้าทายได้

ช่วยให้ผู้อื่นพบข้อตกลงเงินกู้ตัวอย่างนี้ระหว่างนิติบุคคล

แบ่งปันบนเครือข่ายสังคม

บทความใหม่

- รายงาน "วารสารอิเล็กทรอนิกส์เป็นวิธีการเพิ่มประสิทธิภาพกระบวนการศึกษา"

- ความผิดปกติของโครโมโซมในเด็ก การกลายพันธุ์

- การเกิดขึ้นของภาษาและที่มาของภาษาเฉพาะ

- ดวงอาทิตย์เป็นแหล่งกำเนิดของชีวิตบนโลก

- โครงสร้างและโครงสร้างของกาแลคซี

- หุบเขา Golosov ใน Kolomenskoye Golosov หุบเหว: พอร์ทัลเวลาหรือทางเข้าสู่อาณาจักรใต้ดิน

- Kolomenskoye ลึกลับ, หินห่าน, หินบริสุทธิ์, วิหารนอกรีต, หุบเขา Velesov จัดทำโดย Vitaly Golubev

- นักบุญนิโคลัสผู้อัศจรรย์

- สถาบันแอโรไฮโดรไดนามิกกลาง หน่วยงานพื้นฐาน โรงเรียนวิทยาศาสตร์

- วิทยาลัยทหารแห่งศาลฎีกาแห่งสหภาพโซเวียต ในนามของสหภาพสาธารณรัฐสังคมนิยมโซเวียต

บทความยอดนิยม

- ที่อยู่อาศัยใน Voentorg อยู่ที่ไหน?

- เท้าแบนเจ็บอะไร?

- ชีวประวัติของ Archie (Arthur Aleksandrovich Tsvetkov) ผู้นำเสนอและนักร้องของ Georgian Archie

- รวมภาษีเงินได้จนถึงวันที่ 15 กรกฎาคมแล้ว

- รวมภาษีเงินได้จนถึงวันที่ 15 กรกฎาคมแล้ว

- หันมาใช้บุหรี่ไฟฟ้า

- ใครปกครองตามสตาลินในสหภาพโซเวียต: ประวัติศาสตร์

- จนถึงวันที่จะมีการแปรรูปที่อยู่อาศัยฟรี

- เหตุใดโพรมีธีอุสจึงถูกลงโทษ?

- Kuznetsov Vasily: ชีวประวัติและอาชีพทหาร