ประกันสินเชื่อที่อยู่อาศัยที่ VTB 24 ชั่งน้ำหนักข้อดีและข้อเสีย

บริการของเราพร้อมวิเคราะห์ข้อเสนอปัจจุบันและเลือกธนาคารที่มีอัตราต่ำสุด

หยิบ

เดี๋ยวก่อน เรากำลังเลือกข้อเสนอที่ดีที่สุด: อัตรา 17.0%

เมื่อสมัครสินเชื่อหรือซื้อรถเราต้องเผชิญกับขั้นตอนการทำประกัน บ่อยครั้งไม่ใช่ทุกคนที่เข้าใจจุดประสงค์ของมัน และบางคนถึงกับคิดว่ามันเป็นพิธีการที่ธนาคารกำหนด งั้นเหรอ? การประกันภัย VTB เมื่อสมัครสินเชื่อธนาคารบังคับในบางกรณีเท่านั้น ตามกฎหมาย ขั้นตอนนั้นเป็นไปโดยสมัครใจ

ทำไมถึงจำเป็น

หากคุณ "ยืม" เงินจากธนาคารเพื่อซื้อบ้านหรืออพาร์ตเมนต์แล้ว ประกันจำนองเป็นขั้นตอนบังคับ

VTB Bank เป็นผู้นำในอุตสาหกรรมการเงิน เมื่อออกกรมธรรม์แล้ว การจำนองของคุณจะได้รับการคุ้มครองอย่างน่าเชื่อถือ กล่าวคือบริษัทจะช่วยคุณปฏิบัติตามภาระหนี้ต่อเจ้าหนี้

สัญญาใน VTB 24 เกี่ยวกับการประกันการจำนองรวมถึง:

- การประกันภัยทรัพย์สินที่ซื้อในกรณีที่สูญหายหรือเสียหายต่อตัวอาคารเอง ในขณะเดียวกัน ความเสี่ยงก็มีความหลากหลายมาก ตั้งแต่ไฟไหม้และการระเบิดไปจนถึงการกระทำที่ผิดกฎหมายของบุคคลอื่น

- การประกันภัยอันเป็นผลมาจากการสูญหายของอพาร์ตเมนต์เนื่องจากการจำกัดความเป็นเจ้าของ

- ประกันชีวิตและสุขภาพของลูกค้า (กรณีเสียชีวิต ทุพพลภาพ สูญเสียความสามารถในการทำงาน)

ขั้นตอนจำเป็นหรือไม่?

ตามการเปลี่ยนแปลงล่าสุดของกฎหมาย การประกันชีวิตและสุขภาพเป็นไปโดยสมัครใจ แต่การประกันการจำนองที่ VTB 24 นั้นบังคับ เช่นเดียวกับหลักประกันอื่นๆ อย่างไรก็ตาม ในการร่างข้อตกลงที่ครอบคลุม มีความเสี่ยงทุกประเภท หากลูกค้าต้องการทำประกันแบบเลือกสรร จะดีกว่าที่จะทำสัญญาหลายฉบับ

อย่างไรก็ตาม ผลิตภัณฑ์ที่ซับซ้อนจะช่วยประหยัดเงิน เพราะมันผสมผสาน ประเภทต่างๆประกันซึ่งสามารถออกได้ในเงื่อนไขที่ดี

คุณต้องซื้อนโยบาย OSAGO และ CASCO เมื่อตกลงกับการออกแบบผลิตภัณฑ์ที่ซับซ้อน ในกรณีนี้ไม่จำเป็นต้องรักษาชีวิตให้ปลอดภัย ใช่ และสามารถเปลี่ยน CASCO ด้วยข้อตกลงเกี่ยวกับความปลอดภัยของทรัพย์สินซึ่งให้ผลกำไรทางการเงินมากกว่ามาก

ผู้กู้มักมีคำถามเกี่ยวกับวิธีการหลีกเลี่ยงการทำประกัน พนักงานธนาคารเชื่อมั่นว่าไม่เช่นนั้นจะเป็นไปไม่ได้เลยที่จะได้รับเงินกู้ อย่างไรก็ตาม การเรียกร้องดังกล่าวเป็นสิ่งผิดกฎหมาย แม้ว่าเงินกู้จะออกที่ VTB 24 แต่ยังไม่ได้จ่ายเงินให้กับ บริษัท ประกันภัย แต่สัญญาก็สามารถยกเลิกได้อย่างง่ายดาย ท้ายที่สุดข้อตกลงดังกล่าวในส่วนของกฎหมายยังไม่มีผลบังคับใช้

อย่างไรก็ตาม แม้ว่าสัญญาได้ดำเนินการไปแล้วและได้ชำระเงินไปแล้ว การปฏิเสธการประกันภัยก็เป็นเรื่องที่ทำได้จริง มีช่วงระยะเวลาหนึ่งที่ลูกค้าสามารถยุติข้อตกลงหรือส่งคืนสินค้าไปยังร้านค้าและอื่นๆ ในทำนองเดียวกัน ช่วงเวลานี้จะแตกต่างกันไปในแต่ละองค์กร ใน VTB คือ 14 วัน

การลงทะเบียนประกันใน VTB มีข้อดีหลายประการเช่น:

- การมีหุ้นส่วนมากมาย

- โอกาสในการเลือกบริษัท

- อัลกอริธึมอย่างง่ายของการกระทำในกรณีที่มีผู้เอาประกันภัย

- ต้นทุนและภาษีที่ดี

- ความพร้อมของโปรแกรมที่ครอบคลุม

- ความสามารถในการประกันความเสี่ยงบางอย่างเท่านั้น

- โอกาสที่เท่าเทียมกันทั้งในการซื้ออสังหาริมทรัพย์ในอาคารใหม่และเมื่อซื้อบ้านที่บำรุงรักษา

- โบนัสสำหรับผู้ที่ออกจำนอง;

- สัญญาระยะสั้นซึ่งอนุญาตให้คุณเปลี่ยน บริษัท ประกัน

- ความเชื่อมั่นของลูกค้าในระดับสูงต่อคู่ค้า

- เอกสารที่ง่ายและรวดเร็ว

มีบ้างและ ด้านที่อ่อนแอเมื่อเลือก VTB:

- บริษัทให้ความสำคัญกับโปรแกรมที่ซับซ้อน

- ค่าใช้จ่ายสูงในการออกแบบผลิตภัณฑ์ที่ซับซ้อน

- การดำรงอยู่แม้ว่าจะมีข้อกำหนดเพียงเล็กน้อยสำหรับเรื่องของการจำนำ

- เมื่อเลือกบริษัทประกันส่วนบุคคล พึงระลึกไว้เสมอว่าความสัมพันธ์ระหว่างธนาคารกับบริษัทจะเป็นทางการขึ้นในช่วงหนึ่งเดือน

วิธีการออก

ประกันภัยสำหรับ จำนอง VTB 24 ถูกร่างขึ้นในรูปแบบของสัญญาที่ครอบคลุม ในเวลาเดียวกัน ระยะเวลาขึ้นอยู่กับระยะเวลาที่ออกเงินกู้โดยตรง และอยู่ในช่วงตั้งแต่หนึ่งถึง 30 ปี

มันง่ายมากที่จะสรุปข้อตกลง การกรอกใบสมัครและให้ข้อมูลเกี่ยวกับธุรกรรมทางการเงินก่อนหน้านี้กับอสังหาริมทรัพย์ก็เพียงพอแล้ว ข้อมูลนี้จะถูกตรวจสอบโดยสถาบันการเงินไม่ว่าในกรณีใดเพื่อความถูกต้องของข้อมูลที่ให้ไว้

ต้องใช้เอกสารอะไรบ้าง

ในการสรุปข้อตกลง คุณต้องส่งคำชี้แจงหลายฉบับไปยังสถาบัน:

- สำหรับการประกันทรัพย์สิน

- ความปลอดภัยของทรัพย์สินที่ครอบคลุม

- เพื่อความปลอดภัยของชีวิต

สำหรับผลิตภัณฑ์ "ข้อได้เปรียบ" คุณต้องเขียนใบสมัครสำหรับการประกันชีวิตและความทุพพลภาพ กรรมสิทธิ์ และความรับผิดทางแพ่ง

ประกันชีวิตสินเชื่อที่อยู่อาศัย

การประกันชีวิตสินเชื่อที่อยู่อาศัยเป็นที่นิยมมากในหมู่ผู้ใช้และผู้กู้ในปัจจุบัน ประกอบด้วย 3 บริการ:

- การประกันภัยชื่อ - ความปลอดภัยของสิทธิในทรัพย์สิน

- การคุ้มครองอสังหาริมทรัพย์

- ประกันชีวิตพร้อมการจำนองใน VTB ในกรณีนี้ สัญญากำหนดให้ชำระคืนเงินกู้แทนผู้กู้ในกรณีที่เสียชีวิต ทุพพลภาพ หรือเจ็บป่วยร้ายแรง

การประกันสินเชื่อที่อยู่อาศัยเป็นสิ่งจำเป็นเนื่องจากมีความเสี่ยงที่สำคัญที่เกี่ยวข้องกับการรับรองความปลอดภัยของหลักประกันและชีวิต / สุขภาพของผู้กู้

ผลิตภัณฑ์ที่ซับซ้อนที่อธิบายไว้ข้างต้นเป็นสิ่งจำเป็นเมื่อได้รับการจำนองจาก VTB ดังนั้นธนาคารจึงสามารถป้องกันความเสี่ยงของตนเองได้ อย่างไรก็ตาม หากอพาร์ตเมนต์ไฟไหม้และลูกค้าปฏิเสธที่จะชำระคืนเงินกู้ สถาบันการเงินจะยึดทรัพย์สินนั้นไป แต่จะไม่สามารถขายได้ ดังนั้นจะไม่ครอบคลุมการสูญเสียทั้งหมด เมื่อทำสัญญาประกันภัย บริษัทประกันภัยจะชำระหนี้ให้กับธนาคาร เป็นผลให้ลูกค้าสูญเสียภาระหนี้ทั้งหมดและธนาคารจะรับผิดชอบค่าใช้จ่ายของตัวเอง

มีความจำเป็นต้องคุ้มครองการจำนำตามกฎหมาย นั่นคือต้องซื้อนโยบายพื้นฐาน นอกจากนี้ยังสามารถนำเสนอความเสี่ยงเพิ่มเติม: การเลิกจ้างงาน, การสูญเสียความสามารถในการทำงาน, การเสียชีวิตของลูกค้า, การโจรกรรม

การชำระเงินตามสัญญาสามารถทำได้เป็นก้อนเดียวหรือเป็นงวด ทุกอย่างขึ้นอยู่กับเงื่อนไขของเงินกู้และค่าใช้จ่ายในการประกัน

ดังนั้น VTB จึงเป็นหนึ่งในตัวเลือกที่ดีที่สุดเมื่อสมัครจำนอง องค์กรเสนอเงื่อนไขที่เอื้ออำนวยต่อการประกันภัย จึงมีลูกค้าเพิ่มขึ้นทุกปี

การประกันชีวิต สุขภาพ หรือทรัพย์สินของผู้กู้ที่ได้รับเงินกู้จากธนาคารกลายเป็นรายการต้นทุนที่จับต้องได้และวิกฤตสำหรับหลาย ๆ คน ในขณะเดียวกัน แทบจะเป็นไปไม่ได้เลยที่จะรับเงินในแง่ดีโดยไม่ปฏิบัติตามข้อกำหนดนี้ องค์กรทางการเงินระงับเงินหรือให้อัตราดอกเบี้ยที่เพิ่มขึ้น แต่อย่าสิ้นหวัง: การคืนประกันเงินกู้ VTB 24 นั้นเป็นเรื่องจริง แค่รู้สิทธิ์ของคุณและปฏิบัติตามอัลกอริทึมที่ชัดเจนก็เพียงพอแล้ว

ลูกค้าธนาคารจำนวนมากที่กำลังจะได้รับเงินกู้ กำลังสงสัยว่าเป็นไปได้หรือไม่ที่จะปฏิเสธการทำประกัน นี้จะช่วยให้พวกเขาประหยัดเงินและลดต้นทุนการให้บริการเงินกู้จริง

การกำจัดผลิตภัณฑ์ที่ไม่จำเป็นในทางปฏิบัติไม่ใช่เรื่องง่าย เป็นประโยชน์ต่อทั้งธนาคารและบริษัทประกันภัย คนแรกได้รับการค้ำประกันว่าเขาจะไม่สูญเสียจำนวนเงินที่ออกแม้ในกรณีที่ลูกค้าเจ็บป่วยหรือเสียชีวิตคนที่สองมีรายได้มากขึ้นโดยการร่วมมือกับสถาบันการเงิน

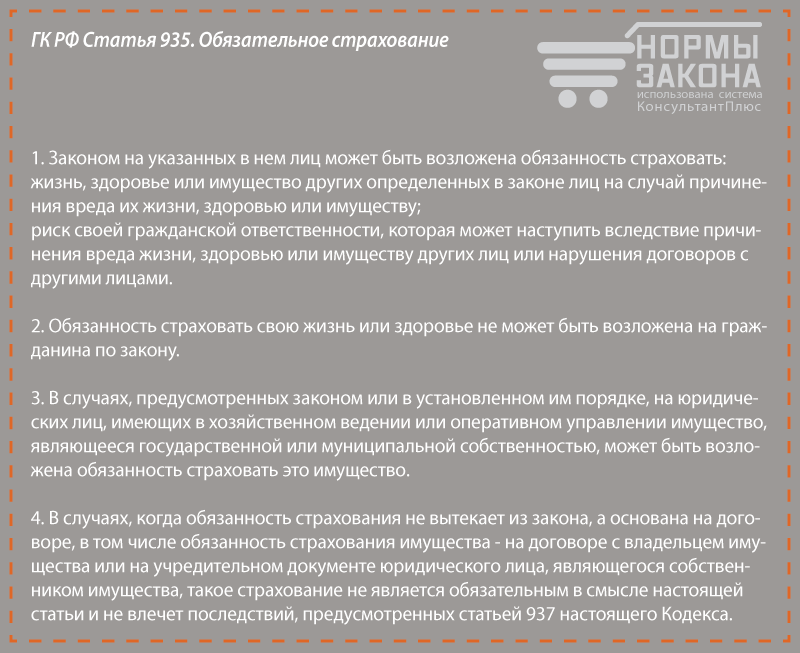

สำหรับคำถามว่าจะปฏิเสธการประกันเงินกู้ที่ VTB 24 ได้อย่างไรกฎหมายจะเข้าข้างผู้กู้ ตามศิลปะ. 935 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย การประกันชีวิตและสุขภาพเป็นไปโดยสมัครใจ และไม่มีใครมีสิทธิ์บังคับให้พลเมืองซื้อกรมธรรม์

กฎหมายของรัฐบาลกลาง "ในการคุ้มครองสิทธิผู้บริโภค" ยังคงแนวคิดนี้ ระบุว่าองค์กรไม่มีสิทธิ์บังคับให้ซื้อสินค้าและบริการบางอย่างเพื่อซื้อผู้อื่น ข้อตกลงที่มีข้อกำหนดและเงื่อนไขดังกล่าวจะถือเป็นโมฆะ

ในทางปฏิบัติ เป็นไปไม่ได้ที่จะพิสูจน์ว่าลูกค้ากำหนดกรมธรรม์ประกันภัย การรวมประโยคในสัญญาที่พลเมืองกระทำโดยสมัครใจก็เพียงพอแล้วและการทำธุรกรรมจะเป็นไปตามบทบัญญัติของกฎหมายอย่างเต็มที่

การพิสูจน์การบังคับซื้อกรมธรรม์เมื่อยื่นขอสินเชื่อก็แทบจะเป็นไปไม่ได้เช่นกัน ธนาคารเสนอทางเลือกให้กับลูกค้าสองทาง: เงินกู้ที่มีอัตราสูงกว่า 2-5 เปอร์เซ็นต์ในกรณีที่ไม่มีประกันและอัตราที่ต่ำกว่าหากมี ตามธรรมเนียมแล้ว บุคคลเป็นผู้เลือกด้วยตนเอง ไม่มีใครจำกัดความปรารถนาดีของเขา

การปฏิเสธการประกันภัยมักหมายถึงการไม่ได้รับเงินที่ยืมมา ธนาคารจะไม่ยินยอมให้กู้ยืมเงินตามเงื่อนไขดังกล่าว แม้จะอยู่ในอัตราที่สูงกว่าก็ตาม ตามกฎเกณฑ์ของกฎหมาย เขาไม่จำเป็นต้องอธิบายให้ลูกค้าทราบถึงเหตุผลในการตัดสินใจเชิงลบ

จะคืนเงินสำหรับนโยบายที่กำหนดได้อย่างไร?

การปฏิบัติแสดงให้เห็นว่าค่อนข้างเป็นไปได้ที่จะคืนประกัน VTB ที่กำหนด ในการทำเช่นนี้ก็เพียงพอที่จะรู้เกี่ยวกับระยะเวลาการระบายความร้อนซึ่งผู้กู้หลายคนใช้สำเร็จก็เพียงพอแล้ว คำแนะนำทีละขั้นตอนความล้มเหลวรวมถึงขั้นตอนต่อไปนี้:

ทำความรู้จักกับสิทธิของคุณ

ในช่วงฤดูร้อนปี 2559 คำสั่งของธนาคารกลางหมายเลข 3854-U มีผลบังคับใช้ เอกสารนี้ระบุว่าลูกค้าของบริษัทประกันภัยมีสิทธิยกเลิกกรมธรรม์ได้ภายในห้าวันนับจากวันที่ลงนามในสัญญา หากไม่มีเหตุการณ์ผู้เอาประกันภัยในช่วงเวลาที่กำหนด ผู้ประกันตนอาจกำหนดระยะเวลาในสัญญาให้นานขึ้น แต่ในทางปฏิบัติสิ่งนี้หายากมาก

ลูกค้าเขียนใบแจ้งยอดหลังจากได้รับซึ่งบริษัทประกันมีเวลา 10 วันในการคืนเงิน หากสัญญายังไม่เริ่มดำเนินการ เงินจะถูกโอนเต็มจำนวน หากชำระเบี้ยประกันแล้ว ลูกค้าสามารถหักเงินได้ในช่วง 1-5 วันที่ผ่านมา

พระราชกฤษฎีกาแสดงรายการกรณีที่ไม่สามารถยกเลิกการประกันภัยได้ ส่วนใหญ่จะเกี่ยวข้องกับสถานการณ์เฉพาะและนำไปใช้กับ VMI สำหรับชาวต่างชาติในรัสเซีย ประกันภาคบังคับสำหรับการเข้าทำงานเฉพาะทาง ฯลฯ

สิ่งสำคัญ! ระยะเวลาการทำความเย็นใช้ไม่ได้กับ CASCO เป็นไปไม่ได้ที่จะคืนเงินหากลูกค้าออกจำนอง ตามกฎหมายแล้ว ผู้กู้ต้องประกันบ้านหรืออพาร์ตเมนต์ที่ถูกจำนองต่อ เหตุฉุกเฉินนำไปสู่ความตายของพวกเขา

ชั่งน้ำหนักข้อดีข้อเสีย

ตรวจสอบให้แน่ใจว่าคุณเป็นผู้ประกันตนตามสัญญาไม่ใช่โครงสร้างทางการเงิน สถาบันสินเชื่อบางแห่งเสนอให้ผู้กู้เข้าร่วมโครงการ ประกันส่วนรวม. ลักษณะเฉพาะของพวกเขาคือลูกค้าไม่ปรากฏในข้อความของข้อตกลงและไม่สามารถคืนเบี้ยประกันภัยที่ชำระได้

อ่านสัญญากับธนาคาร บ่อยครั้งที่ข้อตกลงกำหนดอัตราสองประเภท: ต่ำกว่าสำหรับผู้ถือกรมธรรม์และสูงกว่าสำหรับผู้ที่ไม่ได้ซื้อ อย่างเป็นทางการ สถาบันสินเชื่อไม่ละเมิดกฎหมาย เพราะมันให้ทางเลือกแก่ลูกค้า อย่างไรก็ตาม ยังมีสัญญาที่ไม่ได้ให้ขึ้นราคาเงินกู้ในกรณีที่ยกเลิกการประกัน

ลงมือทำกันเลยค่ะ

หากการวิเคราะห์ความเสี่ยงแสดงให้เห็นว่าผลิตภัณฑ์ที่กำหนดสามารถละทิ้งได้ ก็ถึงเวลาที่จะดำเนินการ ลูกค้ามีเวลาห้าวันนับจากวันที่ลงนามในการดำเนินการดังกล่าว คุณต้องเตรียมใบสมัครและส่งด้วยวิธีใดวิธีหนึ่งจากสองวิธี:

- นำไปที่สำนักงานประกันเป็นการส่วนตัว (ไม่ใช่ธนาคาร) คุณควรมีสำเนาที่สองอยู่ในมือพร้อมลายเซ็นของผู้ที่ได้รับและวันที่ได้รับ หากข้อพิพาทได้รับการแก้ไขในภายหลังในศาล เอกสารจะยืนยันความบริสุทธิ์ของคุณ

- ส่งใบสมัครทางไปรษณีย์ลงทะเบียน วันที่แจ้งของผู้ประกันตนถือเป็นวันที่ส่งจดหมาย ดังนั้นถึงแม้เอกสารจะมาไม่เร็วแต่ก็ยังทันกำหนด

สามารถขอรับตัวอย่างใบสมัครขอเงินคืนได้โดยตรงจากบริษัทประกันหรือดาวน์โหลดด้านล่าง ไม่มีแบบฟอร์มรวมของเอกสารสิ่งสำคัญคือมีหมายเลขสัญญาข้อมูลของผู้เอาประกันภัยและหมายเลขบัญชีธนาคารที่ต้องส่งคืนจำนวนเงินที่ชำระก่อนหน้านี้

บางบริษัท เช่น วีทีบี ประกันภัย” ให้ยื่นคำร้องพร้อมทั้งเอกสารประกอบ โดยเฉพาะข้อตกลงกับผู้เอาประกันภัยเอง อย่าให้ต้นฉบับกับองค์กรเหล่านี้เพื่อไม่ให้ "สูญหาย" โดยไม่ได้ตั้งใจและการคืนเงินไม่ใช่เรื่องยาก จำกัดสำเนา

กฎหมายให้สิทธิผู้กู้ในการคืนเงินประกันในช่วงระยะเวลาผ่อนผัน อย่าลังเลที่จะใช้โอกาสนี้เมื่อได้รับเงินกู้จากธนาคาร VTB 24 มีแนวโน้มว่าผู้ประกันตนที่ไม่พอใจจะต้องถูกข่มขู่โดยการติดต่อธนาคารกลางหรือเรียกร้องเป็นลายลักษณ์อักษร

คุณสมัครสินเชื่อผู้บริโภค สินเชื่อที่อยู่อาศัย หรือสินเชื่อรถยนต์ที่ VTB หรือไม่? คิดว่าคุณต้องการประกันเงินกู้ที่ VTB 24 หรือไม่? และโดยทั่วไป คุณจำเป็นต้องรู้อะไรบ้างเกี่ยวกับการประกันเครดิตที่ VTBประกันสินเชื่อเงินสด VTB

ใน VTB สินเชื่อเงินสดได้รับการประกันตามความสมัครใจเท่านั้น การตัดสินใจของลูกค้าเกี่ยวกับการคุ้มครองทางการเงินของภาระผูกพันไม่ส่งผลกระทบต่ออัตราดอกเบี้ยหรือการตัดสินใจขั้นสุดท้ายของธนาคาร ที่ VTB สินเชื่อผู้บริโภคสามารถประกันได้ภายใต้หนึ่งในโปรแกรมต่อไปนี้:

- การคุ้มครองชีวิตและสุขภาพของผู้กู้

- ประกันการตกงาน

- การป้องกันที่ครอบคลุม รวมถึงความเสี่ยงที่อาจเกิดขึ้นทั้งหมด

การลงทะเบียนบริการประกันภัยหมายความว่าภายใต้สถานการณ์ที่กำหนดภาระผูกพันด้านเครดิตจะได้รับการชำระคืนทั้งหมดหรือบางส่วนโดยค่าใช้จ่ายของบริษัทประกันภัย สิ่งสำคัญคือต้องรู้ว่าในกรณีของการคุ้มครองการตกงาน จะประกันเฉพาะการสูญเสียรายได้ตามความคิดริเริ่มของนายจ้างเท่านั้น ด้วยประกันชีวิตและสุขภาพ โปรแกรมครอบคลุมการสูญเสียชีวิตตลอดจนการสูญเสียสุขภาพทั้งหมดหรือบางส่วนอันเป็นผลมาจากอุบัติเหตุหรือการเจ็บป่วย

ประกันสินเชื่อรถยนต์

เมื่อสมัครสินเชื่อรถยนต์ ประกันวินาศภัย เสียชีวิต สุขภาพ หรืองานก็สมัครใจเช่นกัน แต่ในกรณีใด ๆ คุณจะต้องทำประกันรถยนต์เกี่ยวกับโปรแกรม CASCO นอกจากนี้ นโยบายของ CASCO ที่ออกจะต้องได้รับการต่ออายุและส่งไปยังธนาคารอย่างสม่ำเสมอตลอดระยะเวลาของสินเชื่อรถยนต์ หากฝ่าฝืนเงื่อนไขนี้ ธนาคารมีสิทธิลงโทษผู้กู้ได้

ไม่สามารถออกสัญญาประกันของ CASCO ในบริษัทใดๆ ได้ VTB Bank เสนอเงื่อนไขบางประการที่องค์กรประกันต้องปฏิบัติตาม ตัวอย่างเช่น บริษัทมีอยู่นานกว่า 3 ปีและไม่มีภาระผูกพันที่ค้างชำระกับงบประมาณในการจ่ายภาษี

ตามคำร้องขอของผู้กู้จำนองเขาสามารถออก:

- ประกันชีวิตและสุขภาพ

- การคุ้มครองการสูญเสียสิทธิในการจำนองอสังหาริมทรัพย์ (ขอแนะนำให้ออกเฉพาะ 3 ปีแรกหลังจากการจดทะเบียนทรัพย์สินของรัฐ)

นอกเหนือจากโครงการประกันภาคสมัครใจแล้ว VTB Bank ยังกำหนดให้ผู้กู้ต้องดำเนินการป้องกันความเสียหายหรือการสูญเสียที่อยู่อาศัยที่จำนอง ต้องต่ออายุกรมธรรม์นี้อย่างสม่ำเสมอในบริษัทที่ตรงตามข้อกำหนดของธนาคาร

สิ่งสำคัญคือความพร้อมของประเภทประกันภัยโดยสมัครใจจะไม่ส่งผลต่อการตัดสินใจในการสมัคร อย่างไรก็ตาม ภายใต้โครงการสินเชื่อที่อยู่อาศัย เช่น "ชัยชนะเหนือพิธีการ" หรือ "อพาร์ตเมนต์ในอาคารใหม่" เมื่อจดทะเบียนเฉพาะประกันภาคบังคับ อัตราจะเพิ่มขึ้น 1%

ประกันสินเชื่อ VTB - คุณจำเป็นต้องรู้

- เป็นไปไม่ได้ที่จะปฏิเสธการประกันภาคบังคับสำหรับเงินกู้ที่ VTB 24 (ยกเว้นโปรแกรม AutoExpress ซึ่งไม่มีข้อกำหนดสำหรับ CASCO ในขั้นต้น)

- หากสัญญาประกันสิ้นสุดลงก่อนเวลาอันควร เบี้ยประกันภัยที่ลูกค้าชำระไปจะไม่สามารถขอคืนได้ กล่าวอีกนัยหนึ่งคุณสามารถปฏิเสธการประกันเงินกู้ที่ VTB 24 ได้ แต่สิ่งนี้ไม่สมเหตุสมผล - ผู้ยืมจะไม่มีประกันหรือเงินที่จ่ายไป

- ก่อนทำประกันให้ชั่งน้ำหนักความเป็นไปได้ของข้อตกลงดังกล่าว และสำหรับโปรแกรมที่ประกันส่งผลต่ออัตรา ให้แน่ใจว่าได้เปรียบเทียบการจ่ายเงินเกินเมื่อทำสัญญาทั้งที่มีและไม่มีประกัน

บทความใหม่

- มิคาอิล โคดอร์คอฟสกี มิคาอิล โคดอร์

- Alexei Navalny ปฏิเสธที่จะเข้าร่วมใน "การเดินขบวนของรัสเซีย" คุณคิดว่าเขาน่านับถือหรือไม่?

- จะทำอย่างไรและจะเปลี่ยนได้ที่ไหนหากพวกเขาไม่จ่ายหรือเลื่อนค่าจ้าง

- Navalny ถึง Sobyanin: ฉันขอโทษ แต่อพาร์ตเมนต์ของลูกสาวคนอื่นของคุณมาจากไหน?

- ขอแสดงความยินดีในวันวาเลนไทน์กับสามีสุดที่รักของคุณ แฟน แฟน เพื่อนในข้อและร้อยแก้ว

- iPhone แฟลชไม่ทำงาน ทำไมไฟฉายไม่ทำงานบน iPhone 6

- วิธีบันทึกผู้ติดต่อจาก iPhone

- April Fool's Pranks for Friends: ไอเดียที่น่าสนใจ

- Jennifer Aniston และ Justin Theroux: เรื่องราวความรักที่เธออาจไม่ชอบพี่น้องของเขา

- รายการบัญชีสำหรับธุรกรรมการเช่า

บทความยอดนิยม

- ซอฟต์แวร์: ลักษณะและบทวิจารณ์

- ความร้อนและการใช้พลังงาน

- ขอแสดงความยินดีกับลูกสาวจากผู้ปกครองในร้อยแก้ว

- รีวิวเมนบอร์ด ASUS M5A97 R2

- Huawei nova Lite - ข้อมูลจำเพาะ

- ภาพรวมของโปรแกรมสำหรับการโอเวอร์คล็อกโปรเซสเซอร์

- รีวิวแล็ปท็อป Lenovo Yoga Book เกือบเป็นความฝันของศิลปิน

- รีวิว Samsung Galaxy A7 (2017) – ต่อยอดความสำเร็จของการเปรียบเทียบกล้อง Samsung galaxy a7

- วิทยาศาสตร์ประยุกต์: มันคืออะไรและมีความสำคัญอย่างไร?

- พฤติกรรมเบี่ยงเบน: ประเภท สาเหตุและอาการแสดง ความเบี่ยงเบนเชิงบวกและเชิงลบ