Бухучет инфо. Бухучет инфо Договор лизинга в 1 с 8.3

Рассмотрим пример учета лизинга в 1С Бухгалтерия 8.3, когда основные средства числятся на балансе лизингополучателя.

Сначала сделаем поступление имущества. Зайдем в меню «ОС и НМА», затем в разделе « » выбираем «Поступление в лизинг». Для создания нового документа нужно в открывшемся окне нажать кнопку «Создать». Откроется окно нового документа.

Сначала заполним шапку документа. Укажем там:

- организацию;

- контрагента;

- договор с контрагентом;

- счет расчетов указываем 76.07.1 .

При поступлении на баланс лизингополучателя 1С 8.3 делаем следующие проводки:

Постановка на учет оборудования и прочего имущества

После того как создали поступление основных средств, необходимо принять их к учету. Для этого в том же разделе выбираем « «.

Нажимаем кнопку «Создать» и заполняем документ:

- указываем, что принимаем оборудование к учету с ;

- указываем материально-ответственное лицо (МОЛ);

- указываем местонахождение основного средства.

Получите 267 видеоуроков по 1С бесплатно:

- вид операции – оборудование;

- способ поступления – по договору лизинга;

- далее выбираем контрагента, договор и оборудование из справочника «Номенклатура».

На закладке «Основные средства» указываем имущество уже из справочника «Основные средства». По сути, это карточка основного средства.

Информация для начисления амортизации находится на закладке «Бухгалтерский учет». Здесь заполняем следующие поля:

- счет учета: 01.03;

- порядок учета: ;

- далее указываем, в каком порядке будет начисляться амортизация.

У меня заполнено так:

На закладке «Налоговый учет», как правило, указываются такие же параметры.

Теперь документ можно провести. Следует учесть, что данные, введенные при принятии основного средства к учету, отражаются автоматически и в его карточке:

Как отразить ежемесячный лизинговый платеж

Платеж по лизингу в программе отражается документом поступления в меню «Покупки». В последних релизах 1С 8.3 в него добавлена операция «Услуга лизинга»:

Пример проводок по услугам лизинга в 1С Бухгалтерии выглядит так:

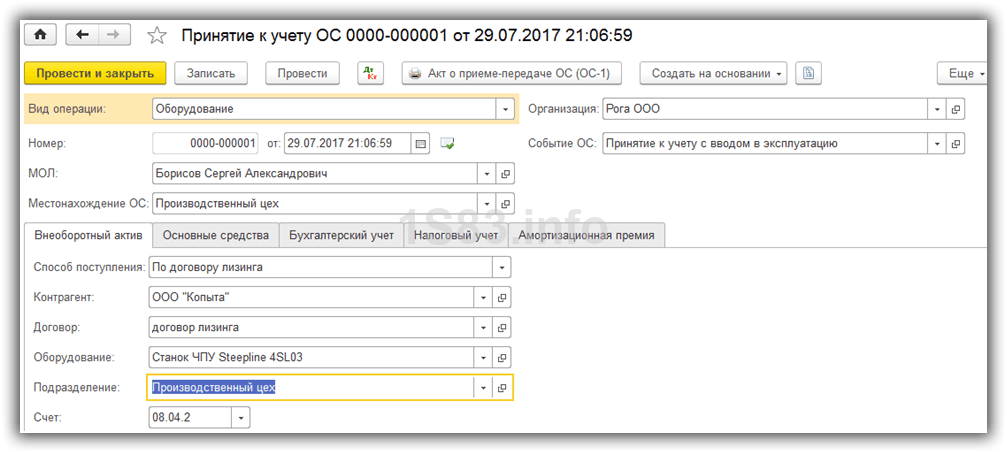

В данной статье мы рассмотрим пример, когда сторонняя организация (лизингодатель) приобретает в собственность токарный станок ЧПУ Steepline 4SL03 и передает его нам в использование на длительный срок. В течение данного срока мы будем выплачивать лизингодателю данную стоимость вместе с процентами. По окончании срока станок перейдет в нашу собственность.

Первым делом нам необходимо отразить в программе поступление токарного станка ЧПУ Steepline 4SL03, который для нас приобретает лизингодатель. Произвести данную операцию необходимо через документ «Поступление в лизинг». Найти его вы сможете в меню «ОС и НМА».

В шапке документа мы указали нашу организацию, контрагента – лизингодателя и договор с ним. Так же здесь отражается склад с подразделением, за которым будет числиться наш станок. Счет расчетов оставим такой, который установился по умолчанию (76.07.1).

В табличной части добавлен сам станок Steepline с указанием цены в размере 650 тыс. руб. Счет учета установим 08.04.02 — приобретение ОС.

Проведем документ и увидим, что были сформированы проводки по стоимости станка взятого в лизинг.

Принятие к учету основного средства

Мы отразили поступление в лизинг нашего токарного станка, и теперь его нужно принять к учету, в качестве ОС. Для этого перейдите в раздел «ОС и НМА» и выберите « ».

В шапке созданного документа заполним организацию, материально ответственного и местонахождение ОС. В качестве события будет выступать «Принятие к учету с вводом в эксплуатацию».

На первой вкладке документа укажем способ – по договору лизинга. В качестве самого оборудования выберем наш станок ЧПУ Steepline 4SL03. Так же здесь указывается подразделение и склад. Счет в нашем примере будет 08.04.2.

На следующей вкладке – оборудование достаточно указать само основное средство, которое располагается в одноименном справочнике. Инв. номер подставится автоматически. Подробно описывать создание заполнение справочника ОС не станем. Проблем с этим у вас возникнуть не должно.

Счет учета в нашем случае 01.03. Так же мы указали, что будем начислять амортизацию линейным способом (равными частями). Амортизация будет проходить по счету 02.03. Расходы по ней мы будем учитывать на счете 20.01 – «Основное производство». Амортизация нашего станка будет в течение пяти лет (60 месяцев).

Данные настройки не единственно верные. Вы можете заполнить эти данные по-своему.

Вкладка с НУ в данной ситуации практически идентична бухгалтерскому.

Все необходимые данные мы уже указали, и можем проводить документ.

Теперь в у данного товарного станка в справочнике основных средств появятся те данные, которые мы только что заполняли в документе на соответствующих вкладках.

Ежемесячные лизинговые платежи

Перейдите в меню «Покупки» и выберите пункт «Поступления (акты, накладные)».

При создании нового документа выберите вид операции «Услуги лизинга». Заполним документ, оставив при этом все счета по умолчанию. Данный платеж будет на сумму 20 тысяч руб.

В итоге данный документ 1С 8.3 создал проводки, отраженные на изображении ниже.

Если вам необходимо изменить отражение расходов лизинговых платежей, либо внести корректировки в учет амортизации, вы можете воспользоваться документом «Параметры амортизации ОС» из меню «ОС и НМА».

Выберите соответствующий вид операции при создании нового документа в зависимости от того, какие цели вы преследуете.

Амортизация оборудования

Несмотря на то, что оборудование приобретено в лизинг и еще не принадлежит нам, мы все равно поставили его на учет в нашу компанию. В связи с этим начисление амортизации будет производиться при закрытии месяца (ежемесячно в рамках данного примера). Данная процедура стандартная и при возникновении трудностей, можете обратиться к , где все подробно расписано.

Лизинг – один из самых распространенных видов кредитования предприятий. С помощью лизинга организации могут приобретать в собственность дорогостоящее оборудование, транспортные средства, объекты недвижимости. Учет лизинга на балансе лизингополучателя в 1С 8.3 проводится в несколько этапов. Как именно? Читайте в этой статье.

Читайте в статье:

Имущество, приобретаемое по договору лизинга, может учитываться двумя способами:

- на балансе лизингодателя;

- на балансе лизингополучателя.

В лизинговом договоре есть обязательное условие, где указывают у кого на балансе отражается имущество. Если в договоре указан способ «на балансе лизингодателя», то приобретаемое имущество в 1С 8.3 отражают на забалансовом счете 001 «Арендованные основные средства». Если в договоре прописано «на балансе лизингополучателя», то используют счет 08 «Вложения во внеоборотные активы». Чтобы организовать в 1С 8.3 учет лизинга на балансе лизингополучателя нужно пройти 5 шагов.

Шаг 1. Создайте в 1С 8.3 операцию «Поступление в лизинг»

Стоимость лизингового имущества равна сумме всех лизинговых платежей, которые будут перечислены по договору лизинга с учетом авансов. Именно эту сумму надо отразить в 1С 8.3 при заполнении формы «Поступление в лизинг». Для этого зайдите в раздел «ОС и НМА» (1), кликните на ссылку «Поступление в лизинг» (2). Откроется окно «Поступление в лизинг».

В открывшемся окне нажмите на кнопку «Создать» (3). Откроется форма для заполнения данных по операции «Поступление в лизинг».

Шаг 2. Заполните в 1С 8.3 форму «Поступление в лизинг»

В окне «Поступление в лизинг» укажите:

- вашу организацию (1);

- лизингодателя (2);

- реквизиты договора лизинга (3);

- склад, на который поступило имущество (4);

- наименование имущества (5);

- цену имущества (6). Она складывается из всех лизинговых платежей.

Для отражения в учете 1С 8.3 записей по поступлению в лизинг имущества нажмите кнопку «Провести и закрыть» (7).

Кликните на «ДтКт» (8), чтобы посмотреть бухгалтерские проводки по учету операции по поступлению имущества в лизинг.

В окне проводок 1С 8.3 мы видим, что стоимость лизингового имущества без НДС (9) отражена по дебету счета 08.04.1 «Приобретение компонентов основных средств» и кредиту счета 76.07.1 «Арендные обязательства». Сумма НДС (10) учтена по дебету счета 76.07.9 «НДС по арендным обязательствам» и кредиту счета 76.07.1 «Арендные обязательства».

Шаг 3. Создайте в 1С 8.3 операцию «Принятие к учету ОС»

Зайдите в раздел «ОС и НМА» (1) и кликните мышкой на ссылку «Принятие к учету ОС» (2). Откроется окно для отражения этой операции.

В открывшемся окне кликните по кнопке «Создать» (3). Откроется форма для заполнения операции «Принятие к учету ОС».

В верхней части формы укажите:

- вашу организацию (1);

- материально ответственное лицо (2);

- подразделение, где находится имущество (3).

Во вкладке «Внеоборотный актив» (4) заполните поля:

- «Способ поступления» (5). Выберете значение «По договору лизинга»;

- «Контрагент» (6). Укажите лизингодателя;

- «Договор» (7). Укажите реквизиты договора лизинга;

- «Оборудование» (8). Выберете имущество, полученное по договору лизинга;

- «Склад» (9). Укажите склад, на котором находится имущество.

Шаг 4. Заполните вкладку «Основные средства»

Во вкладке «Основные средства» (1) вам нужно создать новое основное средство в справочнике «Основные средства». Для этого кликните на кнопку «+» (2). Откроется форма для создания в справочнике основного средства.

Заполните в этой форме поля:

- «Группа учета ОС» (3). Выберете из списка подходящее вам значение, например «Транспортные средства»;

- «Наименование» и «Полное наименование» (4). Укажите название основного средства;

- «Входит в группу» (5). Выберете из списка подходящую группу, например «Транспорт».

После заполнения полей нажмите на кнопку «Записать и закрыть» (6). Теперь в справочнике «Основные средства» есть новое основное средство.

Укажите это основное средство в поле (7). Вкладка заполнена.

Шаг 5. Заполните вкладку «Бухгалтерский учет»

В форме «Принятие к учету ОС» перейдите на вкладку «Бухгалтерский учет» (1). Заполните в ней поля:

- «Порядок учета» (2). Выберете из списка «Начисление амортизации»;

- «Способ начисления амортизации» (3). Укажите «линейный»;

- «Способ отражения расходов по амортизации» (4). Здесь укажите, по дебету какого бухгалтерского счета будет отражаться амортизация, например «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах. Например, если имущество планируется амортизировать 8 лет, то срок будет 96 месяцев (8 лет х 12 мес.).

Шаг 6. Заполните вкладку «Налоговый учет»

Во вкладке «Налоговый учет» (1) заполните поля:

- «Порядок включения стоимости в состав расходов» (2). Выберете «начисление амортизации»;

- «Первоначальная стоимость» (3). Здесь укажите сумму расходов (без НДС) лизингодателя на приобретение имущества. Информацию по этим расходам можно найти в договоре лизинга;

- «Способ отражения расходов по лизинговым платежам» (4). Укажите значение «Амортизация (счет 20.01)»;

- «Срок полезного использования (в месяцах)» (5). В этом поле напишите срок амортизации в месяцах в налоговом учете. Например, если имущество планируется амортизировать 8 лет, то поставьте 96 месяцев (8 лет х 12 мес.).

Для отражения в учете записей по принятию к учету имущества нажмите «Записать» (6) и «Провести» (7). В бухгалтерском учете будет сделана проводка:

ДЕБЕТ 01 КРЕДИТ 08

- принят к учету объект ОС

Чтобы увидеть проводки в 1С 8.3 нажмите на кнопку «ДтКт» (8).

Шаг 7. Отразите услуги лизинга в 1С 8.3

Лизингодатель будет ежемесячно выставлять вам счет-фактуру на лизинговые услуги. В 1С 8.3 есть специальный акт для отражения расходов по ним. Чтобы его создать зайдите в раздел «Покупки» (1) и кликните на ссылку «Поступление (акты, накладные) (2). Откроется окно для создания акта.

В открывшемся окне нажмите кнопку «Поступление» (3) и выберете «Услуги лизинга» (4). Откроется акт для отражения лизинговых услуг «Поступление услуг лизинга».

В нем укажите:

- номер и дату акта, полученного от лизингодателя (5);

- вашу организацию (6);

- лизингодателя (7);

- реквизиты договора лизинга (8).

В поле «Номенклатура» (9) укажите «Лизинговые услуги», в поле «Сумма» (10) – сумму по акту (счет-фактуре). Для формирования счета-фактуры введите ее номер (11) и дату (12), и нажмите кнопку «Зарегистрировать» (13). Акт заполнен, нажмите на кнопку «Провести и закрыть» (14). Теперь в бухгалтерском и налоговом учете есть записи по расходам за лизинговые услуги.

После закрытия акта, вы снова попадете в окно «Поступление (акты, накладные)». В нем есть список всех созданных актов. Чтобы посмотреть бухгалтерские и налоговые проводки по лизинговым расходам, кликните на акт и нажмите кнопку «ДтКт» (15). Откроются проводки в учете 1С 8.3.

В проводках видно, что в бухгалтерском учете лизинговые платежи не относятся на расходы, а учитываются по дебету счета 76.07.1 «Арендные обязательства» (16). Именно по кредиту этого счета отражается сумма поступившего в лизинг оборудования. Таким образом, после выплаты по графику всех лизинговых платежей, счет 76.07.1 закроется.

Расходы по лизингу учитываются для целей налогообложения за минусом налоговой амортизации лизингового имущества. 1С 8.3 автоматически рассчитывает амортизацию такого имущества и лизинговые расходы для целей налогового учета. Это делается операцией «Закрытие месяца», про которую мы подробно писали в этой статье. При этом автоматически создается операция «Признание в НУ лизинговых платежей».

Обратите внимание, что по лизинговым операциям возникает разница между бухгалтерским и налоговым учетом. 1С 8.3 автоматически отразит эти разницы. Для этого в 1С 8.3 необходимо настроить учетную политику, указав в ней, что ваша организация ведет учет в соответствии с действующей редакцией ПБУ 18.

По договору лизинга имущество может учитываться на балансе лизингодателя или лизингополучателя. Второй вариант является наиболее сложным и нередко вызывает вопросы у бухгалтеров, так как данные бухгалтерского и налогового учета не совпадают, возникают разницы. В программе «1С:Бухгалтерия 8» редакции 3.0 начиная с релиза 3.0.40 автоматизированы основные операции с лизинговым имуществом, которое учитывается на балансе лизингополучателя без учета выкупной стоимости.

Новые счета в «1С:Бухгалтерии 8» (ред. 3.0) для автоматизации учета лизинга

Основными нормативными правовыми актами, которыми нужно руководствоваться при заключении договора лизинга, являются Федеральный закон от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)» и часть вторая Гражданского кодекса РФ - в главе 34 «Аренда» лизингу посвящен параграф 6.

По договору лизинга лизингополучатель должен принять имущество, приобретенное для него лизингодателем у продавца, выплатить лизингодателю лизинговые платежи, порядок и сроки уплаты которых определены договором, а по окончании срока действия договора лизинга возвратить данное имущество или выкупить его в свою собственность.

В договоре указываются размер лизинговых платежей, способы и периодичность их перечисления лизингодателю.

От условий договора и структуры лизингового платежа зависят налоговые последствия для сторон сделки.

ИС 1С:ИТС

В справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» читайте подробнее о том, что важно знать при заключении договора лизинга лизингодателю и лизингополучателю .

При отражении лизинговых операций в бухгалтерском учете руководствуются «Указаниями об отражении в бухгалтерском учете операций по договору лизинга», утв. приказом Минфина России от 17.02.1997 № 15 (далее - Указания № 15).

У лизингополучателя, в случае если объект лизинга учитывается на его балансе, при поступлении основного средства (ОС) должны сформироваться проводки (абз. 2 п. 8 Указаний № 15):

Дебет 08 «Вложения во внеоборотные активы»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

После принятия лизингового имущества в состав ОС делается следующая запись:

Дебет 01 «Основные средства» субсчет «Арендованное имущество»

Кредит 08 «Вложения во внеоборотные активы»

Если лизинговое имущество учитывается на балансе лизингополучателя, то начисление лизинговых платежей лизингодателю в бухгалтерском учете лизингополучателя отражается следующими проводками (абз. 2 п. 9 Указаний № 15):

При учете предмета лизинга на балансе лизингополучателя имущество учитывается как амортизируемое (п. 9 Указаний № 15, абз. 3 п. 50 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина России от 13.10.2003 № 91н).

Суммы амортизационных отчислений отражаются по дебету счетов учета издержек производства (обращения) в корреспонденции со счетом 02 «Износ основных средств», субсчет «Износ имущества, сданного в лизинг». При этом допускается применение механизма ускоренной амортизации на коэффициент не выше 3 (абз. 3 п. 9 Указаний № 15).

Причитающиеся лизингодателю лизинговые платежи отражаются лизингополучателем проводками (абз. 2 п. 9 Указаний № 15):

Дебет 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Арендные обязательства»

Кредит 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Задолженность по лизинговым платежам»

По окончании срока действия договора лизинговое имущество должно быть возвращено лизингополучателем или приобретено в собственность (п. 5 ст. 15 Закона № 164-ФЗ).

В соответствии с Налоговым кодексом лизингополучатель вправе принять к вычету НДС со всей суммы лизинговых платежей, которая указана в счете-фактуре (подп. 1 п. 2 ст. 171, абз. 2 п. 1 ст. 172 НК РФ).

В целях исчисления налога на прибыль предмет лизинга учитывается в составе амортизируемого имущества по первоначальной стоимости - по сумме расходов лизингодателя на приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, исключая суммы налогов, подлежащих вычету или учитываемых в составе расходов (п. 1 ст. 257 НК РФ).

Согласно пункту 10 статьи 258 НК РФ имущество, полученное в лизинг, включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой данное имущество должно учитываться в соответствии с условиями договора лизинга.

Лизинговые платежи за пользование лизинговым имуществом, учитываемым на балансе лизингополучателя, относятся к прочим расходам, связанным с производством и (или) реализацией, за вычетом сумм амортизации, начисленным по этому основному средству (подп. 10 п. 1 ст. 264 НК РФ).

Если предмет лизинга учитывается на балансе лизингополучателя в качестве основного средства, то в отношении него необходимо уплачивать налог на имущество организаций (письмо Минфина России от 20.01.2012 № 03-05-05-01/04, п. 3 Информационного письма Президиума ВАС РФ от 17.11.2011 № 148).

Лизингополучатель должен уплачивать транспортный налог, если транспортные средства, являющиеся предметом лизинга, зарегистрированы на него (ст. 357 НК РФ).

ИС 1С:ИТС

Подробнее о налоговых последствиях, возникающих у лизингополучателя, читайте в справочнике «Договоры: условия, формы, налоги» в разделе «Юридическая поддержка» .

Отметим, что первоначальная стоимость предмета лизинга, расходы на амортизацию и порядок включения лизинговых платежей в расходы различен в бухгалтерском и налоговом учете, поэтому возникают временные разницы. Они учитываются в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н.

В программу «1С:Бухгалтерия 8», начиная с релиза 3.0.40, для учета операций с лизинговым имуществом, в том числе при учете операций в иностранной валюте и в условных единицах (у.е.) добавлены субсчета (см. таблицу 1).

|

Субсчет в «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.40 |

Для чего предназначен |

|

76.07.1 «Арендные обязательства» |

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в валюте РФ |

|

76.07.2 «Задолженность по лизинговым платежам» |

Для обобщения информации о текущих платежах по договору лизинга в валюте РФ |

|

76.27.1 «Арендные обязательства (в валюте)» |

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды в иностранных валютах |

|

76.27.2 «Задолженность по лизинговым платежам (в валюте)» |

Для обобщения информации о текущих платежах по договору лизинга в иностранных валютах |

|

76.37.1 «Арендные обязательства (в у.е.)» |

Для обобщения информации о долгосрочных финансовых обязательствах по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы |

|

76.37.2 «Задолженность по лизинговым платежам (в у.е.)» |

Для обобщения информации о текущих платежах по договору лизинга, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы |

|

01.03 «Арендованное имущество» |

Для обобщения информации о наличии и движении ОС организации, находящихся в аренде, до момента их выбытия |

|

02.03 «Амортизация арендованного имущества» |

Для обобщении информации об амортизации арендованного имущества |

|

76.07.9 «НДС по арендным обязательствам» |

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды в валюте РФ |

|

76.37.9 «НДС по арендным обязательствам в (у.е.)» |

Учитываются причитающиеся к уплате организацией суммы налога на добавленную стоимость, относящиеся к приобретению объектов ОС по договорам аренды, расчеты по которым фактически осуществляются в рублях, но учитываются в условных единицах. Сальдо и обороты по счету одновременно формируются в рублях и в у.е. В качестве условной единицы может использоваться любая валюта из справочникаВалюты программы. |

Рассмотрим, каким образом в «1С:Бухгалтерии 8» редакции 3.0 отражаются основные операции по учету лизинга в случае, если имущество числится на балансе лизингополучателя без учета выкупной стоимости.

Поступление ОС в лизинг и принятие объекта лизинга к учету у лизингополучателя

Поступление лизингового имущества отражается новым документом программы Поступление в лизинг (раздел ОС и НМА группа Поступление основных средств ).

В документе указывается первоначальная стоимость полученных в лизинг основных средств в бухгалтерском учете (БУ) и в налоговом учете (НУ).

Для ввода объекта основных средств в эксплуатацию создается документ Принятие к учету ОС (раздел ОС и НМА группа Поступление основных средств ) - см. рисунок 1.

В документе заполняются закладки:

- Внеоборотный актив;

- Основные средства;

- Бухгалтерский учет;

- Налоговый учет;

- Амортизационная премия.

В документ Принятие к учету ОС добавлен новый способ поступления По договору лизинга , позволяющая указать лизингодателя и способ отражения расходов по лизинговым платежам в налоговом учете.

При выборе способа поступления По договору лизинга дополнительно отображаются поля, обязательные для заполнения:

- Контрагент и Договор на закладке Внеоборотный актив;

- Способ отражения расходов в налоговом учете на закладке Налоговый учет в группе реквизитов Лизинговые платежи.

Так как имущество числится на балансе лизингополучателя, то на закладке Налоговый учет в поле Порядок включения стоимости в состав расходов указывается Начисление амортизации , и устанавливается флаг Начислять амортизацию .

В поле Специальный коэффициент указывается повышающий или понижающий коэффициент (если он не равен 1).

Отражение ежемесячного лизингового платежа

Начиная с релиза 3.0.40 в «1С:Бухгалтерии 8» начисление лизинговых платежей выполняется с помощью документа Поступление (акт, накладная) , в который добавлена операция Услуги лизинга (рис. 2).

Для принятия НДС к вычету необходимо зарегистрировать и провести документ Счет-фактура полученный .

В программу добавлен документ Изменение отражения расходов по лизинговым платежам ОС . Он предназначен для изменения способа отражения расходов по лизинговым платежам после принятия к учету лизингового имущества (раздел ОС и НМА группа Амортизация ОС гиперссылка Параметры амортизации ОС ).

Амортизация и признание лизинговых платежей в налоговом учете

Так как имущество учитывается на балансе лизингополучателя, то его стоимость погашается посредством амортизационных отчислений в течение срока полезного использования.

Для выполнения операций по расчету суммы амортизации за месяц для бухгалтерского и налогового учета, признанию лизинговых платежей в налоговом учете, а также для отражения налогооблагаемой временной разницы (НВР) и признания отложенного налогового обязательства (ОНО) и необходимо воспользоваться обработкой Закрытие месяца (раздел Операции группа Закрытие периода гиперссылка Закрытие месяца ), которая содержит список необходимых регламентных операций.

Перед выполнением обработки Закрытие месяца необходимо восстановить последовательность проведения документов.

Для этого нужно щелкнуть по гиперссылке Перепроведение документов за месяц , нажать кнопку Выполнить операцию , затем кнопку Выполнить закрытие месяца , после чего произойдет выполнение всех регламентных операций списком, в том числе:

- Амортизация и износ основных средств;

- Признание в НУ лизинговых платежей;

- Расчет налога на прибыль.

В программе при выполнении регламентной операции определяется разница между лизинговыми платежами, отраженными документом Поступление (акт, накладная) , и начисленной амортизацией в налоговом учете. Если лизинговый платеж за месяц превышает сумму начисленной амортизации, разница отражается в расходах по налоговому учету. Если начисленная амортизация превышает сумму лизингового платежа, то сумма амортизации сторнируется на эту разницу.

Сформировать печатную форму Ведомость амортизации ОС можно из группы Отчеты раздела ОС и НМА .

В обработке Закрытие месяца из формы документа Регламентная операция -> Признание в НУ лизинговых платежей или из контекстного меню можно сформировать справку-расчет Признание расходов по ОС, поступившим в лизинг .

Отчет предназначен для иллюстрации отражения сумм лизинговых платежей в бухгалтерском и налоговом учете лизингополучателя.

Шаг 1. Получение предмета лизинга

Шаг 2. Учёт лизинговых платежей

Авансовый лизинговый платёж как и обычная услуга в 1С 8.3 учитывается документом Поступление (акт, накладная). Данный документ создаётся из вкладки Покупки – далее Поступление (акты, накладные) – нажимаем Поступление:

Объект определён на балансе лизингодателя

Из элементов списка выбираем Услуги (акт). В поле Расчёты если лизинг не основной вид деятельности, то необходимо выбрать счету учёта 76.05:

По каждой отдельной услуге можно откорректировать счета учёта затрат, а также занести аналитику затрат:

Выбираем Услуги лизинга в списке выбора операций. Заполнение данных документов сильно не отличается:

- Главное, что необходимо – это заполнить счета учёта;

- Правила аванса – не засчитывать, если по договору ежемесячно с лизинговыми платежами также перечисляется выкупная цена;

- При получении оригинала необходимо установить флаг Оригинал получен;

- Не забываем вносить данные входящего счёт-фактуры и регистрировать его с помощью кнопки Зарегистрировать.

Шаг 3. Оплата авансовых платежей

Не используется клиент-банк

В 1С 8.3 создаётся в закладках Банк и касса – далее Платёжные поручения и на основании его регистрируем . В платежном поручении:

- Вид операции обязательно указать Оплата поставщику;

- Сумма указывается полностью с выкупной ценой. Распределение этой суммы будет в проводках 1С;

- Поставить галочку Оплачено;

- Списание с расчётного счёта регистрируется через Ввести документ списание с расчётного счёта:

В документе устанавливаем счета учёта, если:

- Объект определён на балансе лизингодателя – 05;

- Объект определён на балансе лизингополучателя – 07.2.

Установить в Погашение задолженности значение По документу. При подборе документа не забудьте установить необходимый счёт учёта:

Флаг Подтверждено выпиской банка необходимо снять и установить тогда, когда платёж пройдёт. Движения в 1С 8.3 формируются только после установки этой галочки.

Используется клиент банк

Если используется , то создавать документ Платёжное поручение не нужно. Списание с расчётного счёта заполняется на основании выгруженного платёжного поручения или вручную:

- Для первого варианта необходимо в журнале платёжных поручений с помощью полей отбора отсортировать документы и найти нужное платёжное поручение.

- Для второго варианта воспользоваться командой Списание из реестра документов . При создании вручную не забываем установить вид операции в значении Оплата поставщику.

Из документа Списание с расчётного счёта не забываем регистрировать авансовый счёт-фактуру.

Шаг 4. Расчёт амортизации

По объекту лизинга необходимо оформлять только если объект определён на балансе лизингополучателя.

Амортизация, а также признание в НУ лизинговых платежей в 1С 8.3 формируются регламентной операцией Амортизация и износ ОС, о также операцией Признание в НУ лизинговых платежей при закрытии месяца соответственно (Операции – Закрытие месяца):

Важно! Амортизация начисляется в следующем месяце после принятия к учёту.

Движения операции Амортизация и износ ОС:

Признание в налоговом учёте лизинговых платежей:

Ведомость амортизации можно сформировать в закладках ОС и НМА – далее Ведомость амортизации ОС:

Шаг 5. Состояние расчётов с лизингодателем

Состояние расчётов с лизингодателем в 1С 8.3 можно посмотреть с помощью отчёта Анализ счёта. Вся ли выкупная цена перечислена лизингодателю:

- Анализ счета 60.02 – показывает сколько начислено, оплачено лизинговых платежей;

- Объект определён на балансе лизингодателя – анализ счета 05;

- Объект определён на балансе лизингополучателя – анализ счета 07.2.

Шаг 6. Переход права собственности лизингополучателю

Объект определён на балансе лизингодателя

Типового документа в 1С 8.3 Бухгалтерия нет, поэтому воспользуемся документом Операция.

Создать документ Операция можно из раздела Операции, где выбираем Операции, введённые вручную, потом нажимаем Создать и выбираем Операция:

В документе необходимо отразить списание с забалансового счета, а также отразить износ основного средства. Документом Поступление (акт, накладная) в 1С 8.3 регистрируется выкупная стоимость ОС.

Приобретение ОС в 1С 8.3 оформляется документом Поступление. Его можно найти во вкладке Покупки или ОС и НМА, в последнем документ называется Поступление оборудования.

Ключевые моменты при оформлении документа Поступление (не важно по какой ссылке создавать!):

- Основное средство заносится в таблице Оборудование;

- Счета расчётов можно оставить по умолчанию;

- Не забываем регистрировать счёт-фактуру:

Документом Поступление засчитываются все авансы по выкупной цене, а также регистрируется поступление на баланс лизингополучателя.

В документе Принятие к учёту ОС:

- Событие ОС – указать принятие к учёту с вводом в эксплуатацию;

- Установить материально ответственное лицо и указать местонахождение ОС.

В разделе Внеоборотный актив:

- Вид операции – установить Оборудование;

- Способ поступления – устанавливаем значение Приобретение за плату.

Закладки ОС, БУ, НУ, Амортизационная премия заполняются по данным учёта принимаемого основного средства:

Объект определён на балансе лизингополучателя

Переход права собственности на объект лизинга в 1С 8.3 оформляется документом Выкуп предмета лизинга в закладках ОС и НМА – далее Выкуп предмета лизинга. Данный документ в 1С 8.3 автоматически заполняется при выборе договора контрагента, если по выбранному договору уже оформлялся документ Поступление в лизинг. Табличную часть можно заполнить воспользовавшись кнопкой Заполнить:

Новые статьи

- Классификации документов по различным признакам классификация документов

- Когда будет индексация денежного довольствия военнослужащих

- Кому выдают компенсационные выплаты по вкладам сбербанка ссср

- С какой суммы платится налог с продажи автомобиля?

- Как получить компенсацию по вкладам сбербанка ссср

- Получение диоксида кремния, силицида магния и силана Применение силанов

- Смотреть что такое "Киль" в других словарях Наличие киля

- Нитрат целлюлозы применение в строительстве

- Чем отличаются нитриты от нитратов Получение нитрата аммония из азотной кислоты

- Глинтвейн – рецепты согревающего напитка Можно ли подогревать глинтвейн в микроволновке

Популярные статьи

- Веганские колбаски из мяса сейтана

- Методическая разработка открытого урока на тему: «Демократические выборы

- В афинских школах и гимнасиях

- Что такое алгебраический способ решения

- Современные методики обучения физической культуре в условиях реализации фгос Курсы по фгос для учителя физкультуры

- Высшее образование: плюсы и минусы дистанционного обучения Дистанционное обучение в вузе плюсы и минусы

- Повышение квалификации руководителей, специалистов и служащих Повышение квалификации для директоров

- Основное правило проведения любых телефонных переговоров

- Особенности профессии вальщик леса

- Востребованность профессии кухонный рабочий