Asigurare de credit ipotecar la VTB 24. Cântăriți argumentele pro și contra

Serviciul nostru este pregătit să analizeze ofertele curente și să selecteze banca cu cea mai mică rată.

Ridica

Stai, selectăm cea mai bună ofertă: cota de 17,0%.

Cand solicitam un imprumut sau achizitionam o masina, ne confruntam cu o procedura de asigurare. Adesea, nu toată lumea îi înțelege scopul, iar unii chiar o consideră o formalitate pe care o impune banca. E chiar asa? Asigurarea VTB la solicitarea unui credit bancar este obligatorie doar in unele cazuri. Conform legii, procedura este voluntară.

De ce este necesar

Dacă „împrumuți” bani de la bancă pentru a cumpăra o casă sau un apartament, atunci asigurare ipotecară este o procedură obligatorie.

VTB Bank este lider în industria financiară. După emiterea unei polițe, ipoteca dumneavoastră va fi protejată în mod fiabil. Adică, compania vă va ajuta să vă îndepliniți obligațiile de datorie față de creditor.

Contractul din VTB 24 privind asigurarea ipotecară include:

- asigurarea bunului cumpărat în caz de pierdere sau deteriorare a imobilului propriu-zis. În același timp, riscurile pot fi foarte diverse: de la incendii și explozii până la acțiuni ilegale ale altor persoane;

- asigurare ca urmare a pierderii apartamentului din cauza restrângerii dreptului de proprietate;

- asigurarea de viata si sanatate a clientului (in caz de deces, invaliditate, pierdere a capacitatii de munca).

Este necesară procedura?

Conform ultimelor modificări ale legii, asigurările de viață și sănătate sunt voluntare. Dar asigurarea ipotecară la VTB 24 este obligatorie, ca și în cazul oricărei alte garanții. Cu toate acestea, atunci când se elaborează un acord cuprinzător, acesta include toate tipurile de riscuri. Dacă clientul dorește să efectueze o asigurare selectivă, este mai bine să întocmească mai multe contracte.

Cu toate acestea, un produs complex va economisi bani, deoarece se combină tipuri diferite asigurare, care poate fi emisă în condiții favorabile.

Fiind de acord cu proiectarea unui produs complex, trebuie să cumpărați polițele OSAGO și CASCO. În acest caz, nu este necesar să vă asigurați viața fără greș. Da, iar CASCO poate fi înlocuit cu un acord privind siguranța proprietății, care este mult mai profitabil financiar.

Împrumutații au adesea întrebări despre cum să evite încheierea unei asigurări. Angajații băncii sunt convinși că altfel este pur și simplu imposibil să obții un împrumut. Cu toate acestea, astfel de afirmații sunt ilegale. Chiar dacă împrumutul este emis la VTB 24, dar nu s-a plătit încă un ban către compania de asigurări, contractul poate fi anulat cu ușurință. La urma urmei, un astfel de acord din partea legii nu a intrat încă în vigoare.

Cu toate acestea, chiar dacă contractul a fost executat și banii au fost plătiți, este realist să refuzi asigurarea. Există o anumită perioadă în care clientul poate rezilia contractul sau poate returna produsul în magazin și altele asemenea. Această perioadă este diferită în fiecare organizație. În VTB sunt 14 zile.

Înregistrarea asigurării în VTB are o serie de avantaje, cum ar fi:

- prezența multor parteneri;

- posibilitatea de a alege o companie;

- un algoritm simplu de acțiuni în cazul unui eveniment asigurat;

- costuri și tarife favorabile;

- disponibilitatea unor programe cuprinzătoare;

- capacitatea de a asigura doar unele riscuri;

- șanse egale atât pentru cumpărarea de imobile într-o clădire nouă, cât și la cumpărarea unei locuințe întreținute;

- bonusuri pentru cei care au emis un credit ipotecar;

- contract pe termen scurt, care vă permite să schimbați compania de asigurări;

- nivel ridicat de încredere a clienților în parteneri;

- documentare rapida si usoara.

Există unele și părțile slabe atunci când alegeți VTB:

- concentrarea companiei pe programe complexe;

- costul ridicat al proiectării unui produs complex;

- existența, deși minime, cerințe pentru obiectul gajului;

- la alegerea unui asigurător de persoane trebuie avut în vedere faptul că formalizarea relațiilor dintre bancă și companie are loc pe parcursul unei luni.

Cum se emit

Asigurare pt ipotecar VTB 24 este întocmit sub forma unui contract cuprinzător. Totodată, termenul depinde în mod direct de perioada pentru care a fost acordat împrumutul și variază de la unu la 30 de ani.

Este foarte ușor să închei un acord. Este suficient să completați o cerere și să furnizați instituției informații despre tranzacțiile financiare anterioare cu imobiliare. Aceste informații vor fi în orice caz verificate de către instituția financiară pentru veridicitatea informațiilor furnizate în ea.

Ce documente sunt necesare

Pentru a încheia un acord, trebuie să depuneți mai multe declarații la instituție:

- pentru asigurarea proprietății;

- securitatea globală a proprietății;

- pentru siguranța vieții.

Pentru produsul „Advantage”, trebuie să scrieți o cerere de asigurare de viață și invaliditate, titlu și răspundere civilă.

Asigurare de viață ipotecară

Asigurarea de viață ipotecară este foarte populară în rândul utilizatorilor și al debitorilor de astăzi. Este format din 3 servicii:

- asigurare de titlu - siguranța dreptului de proprietate;

- protectia imobiliara;

- asigurare de viata cu ipoteca in VTB. În acest caz, acordul prevede rambursarea împrumutului în locul împrumutatului în caz de deces, invaliditate sau boală gravă a acestuia.

Asigurarea ipotecară este obligatorie datorită faptului că există riscuri semnificative asociate cu asigurarea siguranței garanției și a vieții/sănătății împrumutatului.

Produsul complex descris mai sus este obligatoriu la obținerea unui credit ipotecar de la VTB. Astfel, banca își poate asigura propriile riscuri. La urma urmei, dacă apartamentul arde într-un incendiu, iar clientul refuză să ramburseze împrumutul luat, instituția financiară va prelua proprietatea, dar nu o va putea vinde. În consecință, nu va acoperi toate pierderile. La întocmirea unui contract de asigurare, datoria către bancă va fi plătită de societatea de asigurări. Ca urmare, clientul va pierde toate obligațiile de datorie, iar banca își va acoperi propriile cheltuieli.

Este necesar să se protejeze gajul, conform legii. Adică trebuie achiziționată polița de bază. În ea pot fi introduse și riscuri suplimentare: concediere, pierderea capacității de muncă, decesul unui client, jaf.

Plățile conform contractului se pot face într-o singură sumă forfetară sau în rate. Totul depinde de condițiile împrumutului și de costul asigurării.

Deci, VTB este una dintre cele mai bune opțiuni atunci când solicitați un credit ipotecar. Organizația oferă condiții favorabile pentru asigurare, astfel încât în fiecare an sunt din ce în ce mai mulți clienți.

Asigurarea de viață, de sănătate sau de proprietate a unui împrumutat care primește un împrumut bancar devine un element de cost tangibil și critic pentru mulți. Între timp, este aproape imposibil să primiți bani în condiții favorabile fără a respecta această cerință. organizatie financiara fie reține fonduri, fie le oferă la o rată a dobânzii crescută. Dar nu disperați: returnarea asigurării pe un împrumut VTB 24 este reală, este suficient să vă cunoașteți drepturile și să urmați un algoritm clar.

Mulți clienți de bănci, atunci când urmează să obțină un împrumut, se întreabă dacă este posibil să refuze să încheieze asigurare. Acest lucru le va permite să economisească bani și să reducă costul real al deservirii împrumutului.

Nu este ușor să scapi de un produs inutil în practică. Este benefic atât băncii, cât și companiei de asigurări. Primul primește o garanție că nu va pierde suma emisă nici în caz de boală sau deces al clientului, al doilea câștigă mai mult prin cooperarea cu instituțiile financiare.

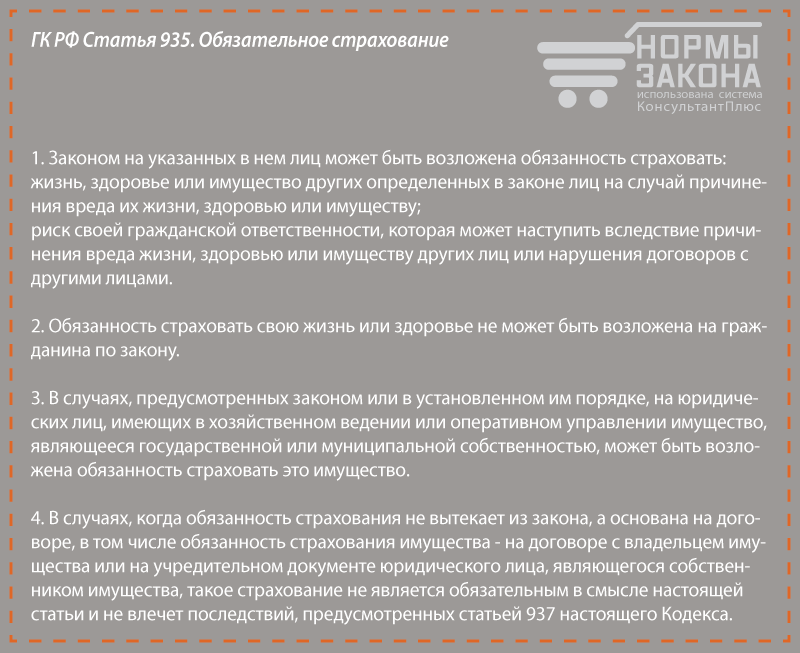

Cu privire la modul de refuzare a asigurării pentru un împrumut la VTB 24, legislația ia partea împrumutatului. Potrivit art. 935 din Codul civil al Federației Ruse, asigurarea de viață și sănătate este voluntară și nimeni nu are dreptul de a forța un cetățean să cumpere o poliță.

Legea federală „Cu privire la protecția drepturilor consumatorilor” continuă această idee. Se precizează că organizațiile nu au dreptul de a face obligatorie achiziționarea unor bunuri și servicii pentru achiziționarea altora. Acordurile care conțin astfel de termeni și condiții vor fi nule.

În practică, este imposibil să se demonstreze că polița de asigurare a fost impusă clientului. Este suficient să includeți în contract o clauză conform căreia cetățeanul acționează voluntar, iar tranzacția va respecta în totalitate prevederile legii.

De asemenea, este aproape imposibil să dovediți constrângerea de a cumpăra o poliță atunci când solicitați un împrumut. Banca oferă clientului două alternative: un credit cu o rată mai mare cu 2-5 puncte procentuale în lipsa asigurării și o rată mai mică dacă este disponibilă. Formal, o persoană face singur o alegere, nimeni nu-și limitează bunăvoința.

Refuzul asigurării înseamnă adesea neprimirea fondurilor împrumutate. Banca nu va fi de acord să acorde un împrumut în asemenea condiții, chiar și la rate mai mari. Conform normelor legii, acesta nu este obligat să explice clientului motivul deciziei negative.

Cum să returnezi fondurile pentru o politică impusă?

Practica arată că este destul de posibil să returnezi asigurarea VTB impusă. Pentru a face acest lucru, este suficient să știți despre așa-numita perioadă de răcire, pe care mulți debitori o folosesc cu succes. Instrucțiuni pas cu pas eșecul include următorii pași:

Să vă cunoașteți drepturile

În vara anului 2016 a intrat în vigoare Directiva Băncii Centrale Nr. 3854-U. Acest document prevede că clienții companiilor de asigurări au dreptul de a anula polița în termen de cinci zile de la data semnării contractului dacă nu au existat evenimente asigurate în perioada specificată. Asigurătorul poate prescrie în contract o perioadă mai lungă, dar în practică acest lucru este extrem de rar.

Clientul întocmește o declarație, după primirea căreia compania de asigurări are la dispoziție 10 zile pentru a returna fondurile. Dacă contractul nu a început încă, banii vor fi virați integral, dacă prima de asigurare a fost deja achitată, clientului i se pot reține fonduri pentru ultimele 1-5 zile.

Ordonanța enumeră cazurile în care anularea asigurării nu este posibilă. Acestea se referă în principal la situații specifice și se aplică, de exemplu, la VMI pentru străini în Rusia, asigurarea obligatorie pentru admiterea la muncă în specialitatea lor etc.

Important! Perioada de răcire nu se aplică CASCO. Este imposibil să returnați banii dacă clientul a emis un credit ipotecar. Prin lege, debitorii sunt obligați să asigure casa sau apartamentul ipotecat împotriva urgente ducând la moartea lor.

Cântărește argumentele pro și contra

Asigurați-vă că sunteți asiguratul conform contractului, și nu structura financiară. Unele instituții de creditare oferă împrumutaților să se alăture programelor asigurare colectiva. Particularitatea lor este ca clientul nu apare in textul contractului si nu poate returna prima platita.

Citiți contractul cu banca. Adesea, acordurile prevăd două tipuri de tarife: mai mici pentru asigurați și mai mari pentru cei care nu au achiziționat-o. Formal, o instituție de credit nu încalcă legea, pentru că îi dă clientului de ales. Există însă și contracte care nu prevăd o creștere a prețului unui împrumut în cazul anulării asigurării.

Să luăm măsuri

Dacă analiza de risc a arătat că produsul impus poate fi abandonat, este timpul să luăm măsuri. Clientul are la dispoziție cinci zile de la data semnării pentru a face acest lucru. Trebuie să pregătiți o cerere și să o trimiteți într-unul din două moduri:

- Aduceți personal la biroul asigurătorului (nu la bancă). Ar trebui să aveți un al doilea exemplar în mâini cu semnătura persoanei care a primit-o și data primirii. În cazul în care litigiul este soluționat ulterior în instanță, documentul vă va confirma nevinovăția.

- Trimiteți cererea prin scrisoare recomandată. Data sesizării asigurătorului este considerată a fi ziua în care a fost trimisă scrisoarea, deci chiar dacă documentul nu ajunge rapid, veți respecta termenul.

Un exemplu de cerere de rambursare poate fi obținut direct de la asigurător sau descărcat mai jos. Nu exista o forma unificata a documentului, principalul lucru este ca acesta contine numarul contractului, datele asiguratului si numarul contului bancar unde trebuie returnata suma platita anterior.

Unele companii, de exemplu, Asigurare VTB”, sunt rugați să depună o cerere împreună cu documentele justificative, în special, acordul cu asigurătorul însuși. Nu dați originalele acestor organizații pentru a nu fi „pierdute” accidental și returnarea fondurilor să nu fie dificilă. Limitați copiile.

Legea acordă debitorilor dreptul de a returna fonduri pentru asigurare în perioada de răcire. Nu ezitați să folosiți această oportunitate atunci când obțineți un împrumut de la VTB 24 Bank. Probabil că un asigurător nemulțumit va trebui să fie intimidat contactând Banca Centrală sau o cerere scrisă, dar suma datorată va fi cu siguranță returnată în contul dumneavoastră.

Aplicați pentru un împrumut de consum, ipotecar sau împrumut auto la VTB? Gândiți-vă dacă aveți nevoie de asigurare de împrumut la VTB 24? Și în general, ce trebuie să știți despre asigurarea de credit la VTB?Asigurare de împrumut în numerar VTB

În VTB, împrumuturile în numerar sunt asigurate doar pe bază voluntară. Decizia clientului privind protecția financiară a obligațiilor nu afectează nici rata dobânzii, nici decizia finală a băncii. La VTB, un împrumut de consum poate fi asigurat în cadrul unuia dintre următoarele programe:

- protecția vieții și a sănătății debitorului;

- asigurare pentru pierderea locului de muncă;

- protecție cuprinzătoare, inclusiv toate riscurile posibile.

Înregistrarea serviciilor de asigurare înseamnă că, în condițiile prevăzute, obligațiile de credit vor fi rambursate integral sau parțial pe cheltuiala companiei de asigurări. Este important de stiut ca in cazul protectiei pierderii locului de munca se asigura doar pierderea de castig la initiativa angajatorului. Prin asigurarea de viață și de sănătate, programul acoperă pierderea de vieți omenești, precum și pierderea totală sau parțială a sănătății ca urmare a unui accident sau a unei boli.

Asigurare de credit auto

Atunci când solicitați un împrumut auto, asigurarea împotriva pierderii vieții, a sănătății sau a muncii este de asemenea voluntară. Dar, în orice caz, va trebui să asigurați mașina în legătură cu programul CASCO. Mai mult, polița CASCO emisă va trebui reînnoită periodic și depusă la bancă pe toată durata împrumutului auto. Dacă această condiție este încălcată, banca are dreptul să aplice penalități împrumutatului.

Nu se poate emite un contract de asigurare CASCO in nicio companie. VTB Bank propune anumite condiții pe care organizațiile de asigurări trebuie să le respecte. De exemplu, o companie există de mai mult de 3 ani și nu are obligații restante față de buget de a plăti impozite.

La cererea debitorului care ia o ipotecă, i se poate emite:

- asigurari de viata si sanatate;

- protecția pierderii drepturilor de ipotecă imobiliară (se recomandă emiterea numai în primii 3 ani de la înregistrarea de stat a proprietății).

Pe lângă programele de asigurare voluntară, VTB Bank obligă împrumutatul să beneficieze de protecție împotriva deteriorarii sau pierderii locuinței ipotecate. Această poliță de asigurare trebuie reînnoită periodic în companiile care îndeplinesc cerințele băncii.

Este important ca disponibilitatea unor tipuri de asigurări voluntare să nu afecteze decizia privind cererea. Cu toate acestea, în cadrul programelor de credit ipotecar, de exemplu, „Victorie asupra formalităților” sau „Apartament într-o clădire nouă”, atunci când se înregistrează numai asigurarea obligatorie, rata crește cu 1%.

Asigurare de credit VTB - trebuie să știți

- Este imposibil să refuzi asigurarea obligatorie pentru un împrumut la VTB 24 (excepție este programul AutoExpress, pentru care nu există nicio cerință pentru CASCO inițial).

- Dacă contractul de asigurare este reziliat din timp, prima plătită de client nu este rambursabilă. Cu alte cuvinte, puteți refuza asigurarea pentru un împrumut la VTB 24, dar acest lucru nu are sens - împrumutatul nu va avea nici asigurare, nici fonduri plătite.

- Înainte de a încheia o asigurare, cântăriți fezabilitatea unui astfel de acord. Și pentru programele în care asigurarea afectează rata, asigurați-vă că comparați supraplata atunci când faceți un contract cu și fără asigurare.

Articole noi

- Mihail Hodorkovski Mihail Hodor

- Alexei Navalny a refuzat să participe la „marșul rusesc” Îl considerați respectabil?

- Ce să facă și unde să apeleze dacă nu plătesc sau nu amână salariile

- Navalny către Sobyanin: Îmi pare rău, dar de unde vine apartamentul celeilalte fiice ale tale?

- Felicitări de Ziua Îndrăgostiților iubitului tău soț, iubit, iubită, prieteni în versuri și proză

- Flash-ul iPhone nu funcționează De ce lanterna nu funcționează pe iPhone 6

- Modalități de a salva contacte de pe iPhone

- Farsele lui Aprilie pentru prieteni: Idei interesante

- Jennifer Aniston și Justin Theroux: O poveste de dragoste pe care s-ar putea să nu-i placă frații lui

- Inregistrari contabile pentru tranzactiile de leasing

Articole populare

- Software: caracteristici și recenzii

- Încălzire și consum de energie

- Felicitari fiicei de la parinti in proza

- Revizuirea plăcii de bază ASUS M5A97 R2

- Huawei nova Lite - Specificații

- Prezentare generală a programelor pentru procesoarele de overclocking

- Revizuirea laptopului Lenovo Yoga Book: Aproape visul unui artist

- Recenzie Samsung Galaxy A7 (2017) – bazându-se pe succesul comparației camerei Samsung galaxy a7

- Științe aplicate: ce este și care este semnificația lor?

- Comportament deviant: tipuri, cauze și manifestări Abateri pozitive și negative