Assurance du prêt hypothécaire dans la VTB 24. Nous pesons "pour" et "contre"

Notre service est prêt à analyser les offres actuelles et à ramasser une banque avec le plus petit taux.

Ramasser

Attendez, nous sélectionnons la meilleure offre: taux de 17,0%.

Faire un prêt ou acquérir une voiture, nous sommes confrontés à une procédure d'assurance. Souvent, tout le monde ne comprend pas son objectif et certains sont pris en compte de la formalité que la banque impose. Est-ce tellement? L'assurance VTB lors de la délivrance d'un prêt dans une banque n'est nécessairement que dans certains cas. Selon la loi, la procédure est volontaire.

Pour ce qui est nécessaire

Si vous "occupez" une banque d'argent pour l'achat d'une maison ou d'un appartement, alors assurance hypothécaire - Procédure obligatoire.

VTB Bank - Le leader du secteur financier. Placer la politique, votre hypothèque sera sécurisée de manière sécurisée. C'est-à-dire que la société vous aidera à respecter les obligations de la dette envers le prêteur.

L'accord dans la VTB 24 sur l'assurance hypothécaire comprend:

- assurance de l'immobilier acheté en cas de perte ou de dommages à la structure elle-même. Dans le même temps, les risques peuvent être les plus divers: des incendies et des explosions aux actions illégales d'autres personnes;

- assurance à la suite de la perte de l'appartement en raison de la restriction des droits de propriété;

- assurance de la vie et de la santé du client (en cas de décès, d'invalidité, de perte de performance).

La procédure est-elle requise?

Selon les derniers changements de droit, d'assurance vie et d'assurance maladie volontaire. Mais l'assurance dans l'hypothèque dans la VTB 24 est nécessairement comme s'il y a une autre garantie. Toutefois, lors de la publication d'un accord intégré, tous les types de risques sont inclus. Si le client souhaite effectuer une assurance sélective, il est préférable d'organiser plusieurs contrats.

Cependant, le produit intégré sauvera, car il combine différents types Assurance pouvant être émise sur des termes favorables.

Accepter la conception d'un produit intégré, vous devez acheter la politique de CCAGO et CASCO. Il n'est pas nécessaire de protéger la vie en même temps. Oui, et CASCO peut être remplacé par un accord sur la sécurité des biens, ce qui est beaucoup plus rentable financièrement.

Les emprunteurs ont souvent des questions sur la manière d'éviter l'assurance. Les employés de la banque sont convaincus qu'autrement, il est impossible d'obtenir un prêt. Cependant, de telles déclarations sont illégales. Même si le prêt est émis dans VTB 24, mais un centime n'a pas encore été payé à la compagnie d'assurance, le contrat est facile à annuler. Après tout, un tel accord de la loi n'est pas encore entré en vigueur.

Cependant, même si le contrat a été délivré et que l'argent a été fait, abandonner l'assurance réelle. Il y a une certaine période au cours de laquelle le client peut résilier l'accord ou renvoyer les marchandises au magasin et similaires. Cette période est variée dans chaque organisation. En VTB, il est 14 jours.

L'enregistrement de l'assurance dans VTB présente plusieurs avantages, tels que:

- la présence d'une variété de partenaires;

- la possibilité de choisir une entreprise;

- un simple algorithme d'actions lorsqu'un événement assuré se produit;

- coût favorable et tarifs;

- disponibilité de programmes complets;

- la capacité d'assurer seulement certains risques;

- égalité des chances pour l'achat de biens immobiliers dans le nouveau bâtiment et lors de l'achat de logements pris en charge;

- bonus pour ceux qui ont fait une hypothèque;

- contrat à court terme, qui vous permet de changer la société de l'assureur;

- haut niveau de confiance des clients dans les partenaires;

- procédure de conception de documents rapide et rapide.

Il y en a moi. côtés faibles Lors du choix de VTB:

- orientation de la société sur des programmes complets;

- coût élevé du produit complexe;

- existence, bien que minimale, réclamations pour le sujet de l'engagement;

- choisir un assureur personnel, il convient de penser que la conception des relations entre la banque et la société a lieu pendant un mois.

Comment émettre

Assassiner hypothèque VTB 24 est publié sous la forme d'un contrat intégré. Dans le même temps, la période dépend directement de la période sur laquelle le prêt a été délivré et est d'une année à 30 ans.

Conclure un accord est très simple. Il suffit de remplir la demande et de fournir une institution avec des informations sur les transactions financières précédentes avec l'immobilier. Cette information sera en tout cas testée par l'Organisation financière pour la véracité des informations présentées.

Quels documents sont nécessaires

Pour conclure un contrat, il est nécessaire de fournir plusieurs déclarations à l'institution:

- pour l'assurance-propriété;

- sécurité intégrée de la propriété;

- pour la sécurité de la vie.

Pour le produit "Avantage", vous devez écrire une demande d'assurance-vie et de manipulation, de propriété et de responsabilité civile.

Assurance vie pour hypothèque

Aujourd'hui, les utilisateurs et les emprunteurs sont une assurance vie très populaire pour l'hypothèque. Il se compose de 3 services:

- assurance Titre - La sécurité du droit à la propriété;

- protection de l'immobilier;

- assurance vie dans l'hypothèque en VTB. Dans ce cas, l'accord prévoit le remboursement du prêt au lieu d'un emprunteur en cas de décès, de handicap ou de maladie grave.

Une assurance à la réception de l'hypothèque est obligatoire en raison du fait qu'il existe des risques importants en raison de la sécurité de l'engagement et de la vie / la santé de l'emprunteur.

Le produit complexe décrit ci-dessus est obligatoire à la réception de l'hypothèque en VTB. Ainsi, la banque peut protéger leurs propres risques. Après tout, si l'appartement brûle dans un incendie et que le client refusera de rembourser le prêt pris, l'institution financière prendra de l'immobilier, mais cela ne sera pas en mesure de le vendre. En conséquence, cela ne couvrira pas toutes les pertes. Lors de la publication de la convention d'assurance, la dette à la banque paiera la compagnie d'assurance. En conséquence, le client perdra toutes les obligations de la dette et la Banque couvrira ses propres dépenses.

Il est nécessaire de protéger le dépôt, conformément à la loi. C'est-à-dire que la politique de base est nécessaire. Il est possible de faire des risques supplémentaires: le licenciement du travail, la perte de capacité de travail, la mort du client, le vol.

Les paiements au titre du contrat peuvent être effectués par une fois ou des parties. Tout dépend des termes du prêt et du coût de l'assurance.

Ainsi, VTB est l'une des meilleures options lors de la création d'une hypothèque. L'organisation offre des conditions d'assurance favorables, donc chaque année, les clients deviennent de plus en plus.

L'assurance-vie, la santé ou la propriété d'un emprunteur bénéficiant d'emprunts bancaires pour beaucoup devient des coûts d'article tangibles et critiques. Pendant ce temps, pour obtenir de l'argent sur des termes favorables sans se conformer à cette exigence est pratiquement irréaliste. Organisation financière Refuse des outils ou leur fournit un taux d'intérêt accru. Mais il n'est pas nécessaire de désespérer: le retour de l'assurance sur le prêt de VTB 24 REAEN, il suffit de connaître ses droits et de suivre un algorithme clair.

De nombreux clients des banques, vont obtenir un prêt d'argent, se demander s'il est possible d'abandonner l'assurance. Cela leur permettra d'enregistrer et de réduire les dépenses réelles sur le service de prêt.

Débarrassez-vous d'un produit inutile dans la pratique n'est pas facile. Il est bénéfique pour la banque et la compagnie d'assurance. Le premier reçoit une garantie qu'il ne perdra pas le montant émis même en cas de maladie ou de décès du client, la seconde gagne davantage, coopérant avec des organisations financières.

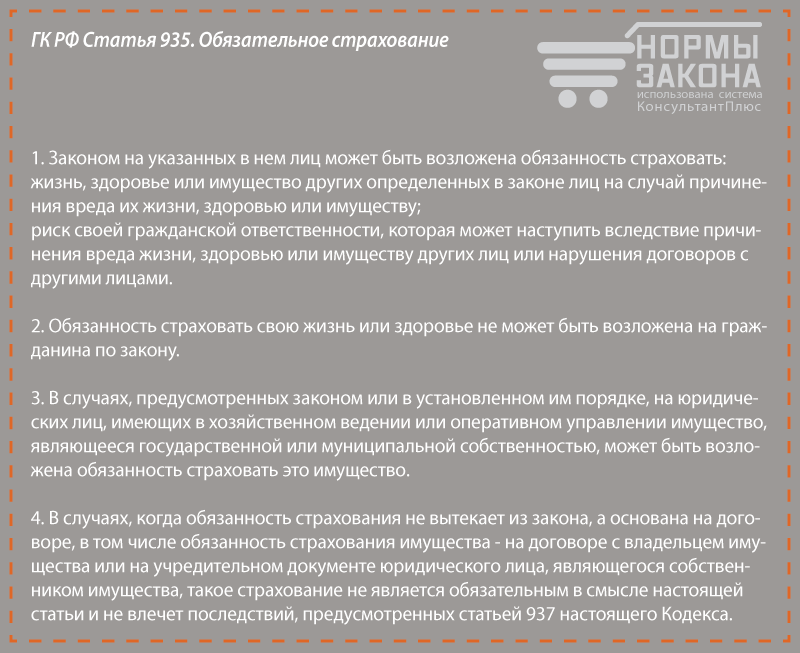

Dans la question, comment abandonner l'assurance sur un prêt de la VTB 24, la législation monte à l'emprunteur. Selon l'art. 935 CI RF L'assurance vie et santé est volontaire et personne n'a le droit de forcer un citoyen à acheter la politique.

FZ "sur la protection des droits des consommateurs" continue cette idée. Il indique que l'organisation n'a pas le droit de faire obligatoire d'acquérir certaines des biens et services pour acheter d'autres personnes. Les accords dans lesquels de telles conditions sont contenues sont invalides.

En pratique, il est impossible de prouver que la police d'assurance est impossible. Il suffit d'inclure dans le domaine du traité qu'un citoyen agit volontairement et la transaction sera pleinement conforme aux dispositions de la législation.

Prouver la coercition d'acheter la politique lorsque le prêt est conçu est également pratiquement irréaliste. La banque offre au client deux alternatives: un prêt avec une parie supérieure à 2 à 5 points de pourcentage en l'absence d'assurance et un taux plus bas sur sa disponibilité. Formellement, une personne fait un choix lui-même, personne ne limite sa bonne volonté.

L'incapacité d'assurance signifie souvent le non-traitement des fonds empruntés. La banque n'acceptera pas de délivrer un prêt dans ces conditions, même à des taux élevés. Selon les normes de la loi, il n'est pas obligé d'expliquer le client la cause d'une décision négative.

Comment retourner des fonds pour une politique imposée?

La pratique montre que l'assurance imposée par VTB est assez réaliste. Pour cela, il suffit de connaître la soi-disant période de refroidissement, que de nombreux emprunteurs sont utilisés avec succès. Instruction étape par étape Par échec inclut les étapes suivantes:

Se familiariser avec vos droits

À l'été 2016, l'indication de la banque centrale pour le numéro 3854-Y est entrée en vigueur. Ce document indique que les clients des compagnies d'assurance ont le droit d'abandonner la politique dans les cinq jours à compter de la date de signature du contrat, s'il n'y avait pas de réclamation d'assurance pour la période spécifiée. L'assureur peut s'inscrire dans l'accord et la période plus longue, mais dans la pratique, il est extrêmement rare.

Le client écrit une déclaration, après réception de laquelle l'assurance dispose de 10 jours pour rembourser. Si l'action du contrat n'a pas encore commencé, l'argent sera entièrement répertorié si la prime d'assurance a déjà été payée, du client peut détenir des fonds pour les 1-5 jours expirés.

Dans la spécification, les cas sont énumérés lorsque l'échec de l'assurance est impossible. Celles-ci sont principalement liées à des situations spécifiques et à appliquer, par exemple, au DMS des étrangers en Russie, une assurance obligatoire pour l'admission au travail dans la spécialité, etc.

Important! La période de refroidissement ne s'applique pas à CASCO. Il est impossible de retourner de l'argent si le client a fait une hypothèque. Selon la loi, les emprunteurs sont tenus d'assurer la maison de la maison ou de l'appartement situations d'urgenceconduisant à leur mort.

Poids "pour" et "contre"

Assurez-vous que l'assuré sous le contrat que vous êtes, et non la structure financière. Certaines organisations de crédit offrent aux emprunteurs de rejoindre des programmes assurance collective. Leur particularité est que le client n'apparaît pas dans le texte de l'accord et ne peut pas renvoyer le prix payé.

Re-lisez le contrat avec la banque. Souvent, il existe deux types de tarifs dans les accords: les Aspans inférieurs et élevés pour ceux qui ne l'ont pas acheté. Formellement, l'organisation de crédit ne violait pas la loi, car elle donne au client un choix. Cependant, il existe également des contrats où l'augmentation des prix de prêt n'est pas fournie lorsque l'assurance échoue.

Commencer

Si l'analyse des risques a montré qu'il est possible de refuser le produit imposé, il est temps de procéder à l'action. Le client a cinq jours à compter de la date de signature. Il est nécessaire de préparer une déclaration et de transférer une des deux manières:

- Personnellement apporter au bureau de l'assureur (pas une banque). Vous devriez avoir une deuxième copie avec la signature de la personne capturée et la date de réception. Si le différend sera ensuite résolu devant le tribunal, le document sera confirmé par votre droiture.

- Envoyez une demande par courrier recommandé. L'avis de date de l'assureur est considéré comme le jour de l'envoi d'une lettre, alors même si le document est inapproprié, vous vous rencontrerez à temps.

Un échantillon de relevé de remboursement peut être obtenu directement à partir de la société de l'assureur ou du téléchargement ci-dessous. La forme unifiée du document n'existe pas, l'essentiel est qu'il contient le numéro de contrat, les données assurées et le numéro de compte bancaire, où renvoyer le montant précédemment payé.

Certaines entreprises, par exemple " Assurance VTB"Demande de déposer une déclaration avec la confirmation de la documentation, en particulier de l'accord de l'assureur par lui-même. Ne donnez pas à ces organisations les originaux afin qu'ils ne soient pas accidentellement «perdus» et le retour des fonds n'était pas difficile. Limite avec des copies.

La loi donne aux emprunteurs le droit de retourner des fonds pour une assurance pendant la période de refroidissement. N'hésitez pas à utiliser cette opportunité lorsque vous recevez un prêt à la banque VTB 24. Il est probable que l'insatisfaction de l'assureur devra être remplie d'un appel à la banque centrale ou d'une réclamation écrite, mais le montant vous retournera certainement. .

Inscrivez-vous dans le site de prêt à la consommation de VTB, de l'hypothèque ou du site automatique? Pensez-vous si vous avez besoin d'une assurance prêt dans VTB 24? Et en général, de quoi avez-vous besoin de savoir sur l'assurance prêt dans VTB?Assurance dans le crédit caisse VTB

Dans VTB Cash Credit n'est assuré que sur une base volontaire. La décision du client sur la protection financière des obligations n'affecte aucun taux d'intérêt ni sur la décision finale de la Banque. Dans VTB, un crédit à la consommation peut être assuré par l'un des programmes:

- protection de la vie et de la santé de l'emprunteur;

- assurance pertes;

- défense complexe qui inclut tous les risques possibles.

L'enregistrement des services d'assurance signifie que, sur la survenue de circonstances stipulées, les engagements de crédit seront entièrement ou partiellement remboursés au détriment de la compagnie d'assurance. Il est important de savoir que lorsque la protection contre la perte de travail n'est assurée que la perte de revenus sur l'initiative de l'employeur. Lors de la vie et de l'assurance maladie dans le cadre du programme, la perte de vie diminue, ainsi qu'une perte complète ou partielle de la santé comme conséquence d'un accident ou d'une maladie.

Assurance du prêt auto

Lorsque vous prenez un prêt sur une voiture, une perte de vie, une santé ou un travail est également volontaire. Mais pour assurer la voiture du programme CASCO aura de toute façon. De plus, la politique décorée de la CASCO devra étendre et fournir régulièrement à la banque pendant toute la période du prêt auto. En violation de cette condition, la banque a raison d'appliquer des sanctions à l'emprunteur.

Le contrat d'assurance de Casco n'est pas disponible dans aucune entreprise. VTB Bank propose certaines conditions que les organismes d'assurance doivent se conformer. Par exemple, la Société existe plus de 3 ans et n'a aucune obligation en retard sur le budget de la rémunération des impôts.

À la demande de l'emprunteur, prenant une hypothèque, ils peuvent être décorés:

- assurance vie et santé;

- protection de la perte de droits sur l'immobilier hypothécaire (il est conseillé d'exécuter uniquement les trois premières années après l'enregistrement de l'État).

Outre les programmes d'assurance volontaire, la Banque VTB entreprend l'Emprunteur d'émettre une protection contre les dommages ou la perte de logements hypothécaires. Cette police d'assurance doit être régulièrement renouvelée dans des entreprises répondant aux exigences de la banque.

Il est important que la présence de types d'assurance volontaires n'affecte pas la décision de la demande. Toutefois, sur des programmes hypothécaires, par exemple, la «victoire sur les formalités» ou «appartement dans un nouveau bâtiment» lors de l'émettre une assurance obligatoire, le taux augmente de 1%.

Assurance prêt à VTB - Vous devez savoir

- Il est impossible d'abandonner l'assurance obligatoire sur le prêt dans la VTB 24 (l'exception est le programme "AvtoExpress", selon lequel les exigences de CASCO ne sont pas initialement).

- Lors de la fin du contrat d'assurance, le montant payé par le client n'est pas remboursable. En d'autres termes, vous pouvez abandonner l'assurance sur un prêt de VTB 24, mais cela n'a aucun sens - il n'y aura aucune assurance ni des fonds rémunérés de l'emprunteur.

- Avant de faire une assurance, pesez la faisabilité d'un tel contrat. Et selon les programmes dans lesquels une assurance affecte le pari, assurez-vous de comparer le trop-payé lors de la publication d'un contrat avec une assurance et sans cela.

Nouveaux articles

- Qu'est-ce que la carte tour signifie. En position droite. En combinaison avec les Pentacles Mashy

- Compatibilité du mariage, amour et relations sexuelles

- Sagittaire - un horoscope pour mai

- Comment sortir de la roue du Sansaire

- Qu'est-ce que Sansary Wheel a donné un chiffre d'affaires?

- Existence en purgatoire

- Lisa Tattoo: Excursion dans l'histoire

- Horoscope de l'amour pour le lion de mars

- Virgo - Astroprognose pour décembre

- Horoscope pour Taureau pour juin

Articles populaires

- Quand Dieu interfère, des miracles se produisent

- I, magicien Sergey Artgrom, vous dira quelles pierres seront de forts talismans pour la bonne chance du signe du zodiaque de la Vierge

- Exercice pour les joueurs de football novice

- Longue langue chez les animaux

- Alcool: Histoire

- Quelles devraient transporter des lieutenants dans l'armée et les corps d'État de la Russie

- Danse pour perte de poids - Cours vidéo pour débutants

- Danse et exercices de perte de poids à la maison

- 7 Histoire de l'ouverture de l'électricité en direct

- Pourquoi Tsygan ne s'appelle jamais "gitans"