Страхование ипотечного кредита в втб 24. Взвешиваем «за» и «против»

Наш сервис готов проанализировать текущие предложения и подобрать банк с наименьшей ставкой.

Подобрать

Подождите, мы подбираем лучшее предложение: 17.0 % ставка.

Оформляя кредит или приобретая автомобиль, мы сталкиваемся с процедурой страхования. Зачастую не все понимают его предназначение, а некоторые и вовсе считают формальностью, которую навязывает банк. Так ли это? ВТБ страхование при оформлении кредита в банке обязательно только в некоторых случаях. Согласно закону, процедура является добровольной.

Для чего необходимо

Если вы «занимаете» у банка деньги на покупку дома или квартиры, то ипотечное страхование – обязательная процедура.

ВТБ банк – лидер в финансовой отрасли. Оформив полис, ваша ипотека будет надежно защищена. То есть, компания поможет вам исполнить долговые обязательства перед кредитором.

Договор в ВТБ 24 о страховании ипотеки включает:

- страховку покупаемой недвижимости в случае её утраты или повреждений самого строения. При этом риски могут быть самыми разнообразными: от пожаров и взрывов до незаконных действий других людей;

- страховку в результате потери квартиры из-за ограничения права собственности;

- страховку жизни и здоровья клиента (в случае смерти, инвалидности, утраты работоспособности).

Обязательна ли процедура

Согласно последним изменениям в законе, страховка жизни и здоровья добровольна. А вот страхование при ипотеке в ВТБ 24 обязательно, как и при наличии любого другого залога. Однако при оформлении комплексного соглашения, в него включаются все виды рисков. Если же клиент хочет осуществить выборочное страхование, лучше оформить несколько договоров.

Однако комплексный продукт позволит сэкономить, ведь в нем сочетаются разные виды страхования, которые можно оформить на выгодных условиях.

Соглашаясь на оформление комплексного продукта, нужно купить полисы ОСАГО и КАСКО. Обезопасить жизнь при этом в обязательном порядке не нужно. Да и КАСКО можно заменить на соглашение о сохранности имущества, что значительно выгоднее в финансовом плане.

У заемщиков часто возникают вопросы о том, как можно избежать оформления страховки. Сотрудники банка убеждают, что в противном случае получить кредит попросту нельзя. Однако такие утверждения противозаконны. Даже если кредит оформлен в ВТБ 24, но в страховую компанию еще не было уплачено ни копейки, договор легко аннулировать. Ведь такое соглашение со стороны закона еще не вступило в силу.

Однако даже если договор был оформлен, а деньги внесены, отказаться от страховки реально. Существует определенный срок, в течение которого клиент может расторгнуть соглашение или вернуть товар в магазин и тому подобное. Этот период различен в каждой организации. В ВТБ он составляет 14 дней.

Оформление страхования в ВТБ имеет ряд преимуществ, таких как:

- наличие множества партнеров;

- возможность выбора компании;

- простой алгоритм действий при наступлении страхового случая;

- выгодная стоимость и тарифы;

- наличие комплексных программ;

- возможность застраховать только некоторые риски;

- равные возможности как для покупки недвижимости в новостройке, так и при покупке поддержанного жилья;

- бонусы для тех, кто оформил ипотеку;

- краткосрочность договора, что позволяет сменить компанию-страховщика;

- высокий уровень доверия клиентов к партнерам;

- быстрая и простая процедура оформления документов.

Есть некоторые и слабые стороны при выборе ВТБ:

- ориентированность компании на комплексные программы;

- высокая стоимость оформления комплексного продукта;

- существование, хоть и минимальных, требований к предмету залога;

- выбирая личного страховщика, стоит учитывать, что оформление отношений между банком и компанией происходит на протяжении месяца.

Как оформить

Страховка по ипотеке ВТБ 24 оформляется в виде комплексного договора. При этом срок напрямую зависит от периода, на который был оформлен кредит, и составляет от года до 30 лет.

Заключить соглашение очень просто. Достаточно заполнить заявление и предоставить учреждению информацию о предыдущих финансовых операциях с недвижимостью. Эта информация в любом случае будет проверена финансовой организацией на правдивость сведений, представленных в ней.

Какие нужны документы

Для заключения договора необходимо предоставить учреждению несколько заявлений:

- на страхование имущества;

- комплексная сохранность имущества;

- на сохранность жизни.

Для продукта «ПреИмущество» нужно написать заявление на страхование жизни и трудоспособности, титула и гражданской ответственности.

Страхование жизни при ипотеке

Среди пользователей и заемщиков сегодня очень популярно страхование жизни при ипотеке. Он состоит из 3 услуг:

- титульное страхование – сохранность права на имущество;

- защита недвижимости;

- страхование жизни при ипотеке в ВТБ. В этом случае договор предусматривает погашение кредита вместо заемщика в случае его смерти, инвалидности или тяжелой болезни.

Страхование при получении ипотеки является обязательным из-за того, что существуют значительные риски, обусловленные обеспечением сохранности залога и жизни/здоровья заемщика.

Комплексный продукт, описанный выше, является обязательным при получении ипотеки в ВТБ. Таким образом, банк может обезопасить собственные риски. Ведь если квартира сгорит в пожаре, а клиент откажется погашать взятый кредит, финансовое учреждение заберет недвижимость, но продать её не сможет. Соответственно, не покроет всех убытков. При оформлении страхового соглашения, долг перед банком оплатит страховая компания. В результате клиент утратит все долговые обязательства, а банк покроет собственные расходы.

Защитить залог нужно обязательно, согласно закону. То есть базовый полис приобрести необходимо. В него можно внести и дополнительные риски: увольнение с работы, потерю работоспособности, смерть клиента, ограбление.

Выплаты по договору могут осуществляться единоразово или частями. Все зависит от условий кредита и стоимости страховки.

Итак, ВТБ – один из лучших вариантов при оформлении ипотеки. Организация предлагает выгодные условия по страхованию, поэтому с каждым годом клиентов становится все больше.

Страхование жизни, здоровья или имущества заемщика, получающего банковскую ссуду, для многих становится ощутимой и критичной статьей затрат. Между тем, получить деньги на выгодных условиях без соблюдения этого требования практически нереально. Финансовая организация либо отказывает в средствах, либо предоставляет их под повышенную ставку процента. Но не стоит отчаиваться: возврат страховки по кредиту ВТБ 24 реален, достаточно знать свои права и следовать четкому алгоритму.

Многие клиенты банков, собираясь получить деньги взаймы, задаются вопросом, можно ли отказаться от оформления страховки. Это позволит им сэкономить и снизить фактические траты на обслуживание ссуды.

Избавиться от ненужного продукта на практике непросто. Он выгоден и банку, и страховой компании. Первый получает гарантию, что не потеряет выданную сумму даже в случае болезни или смерти клиента, вторая зарабатывает больше, сотрудничая с финансовыми организациями.

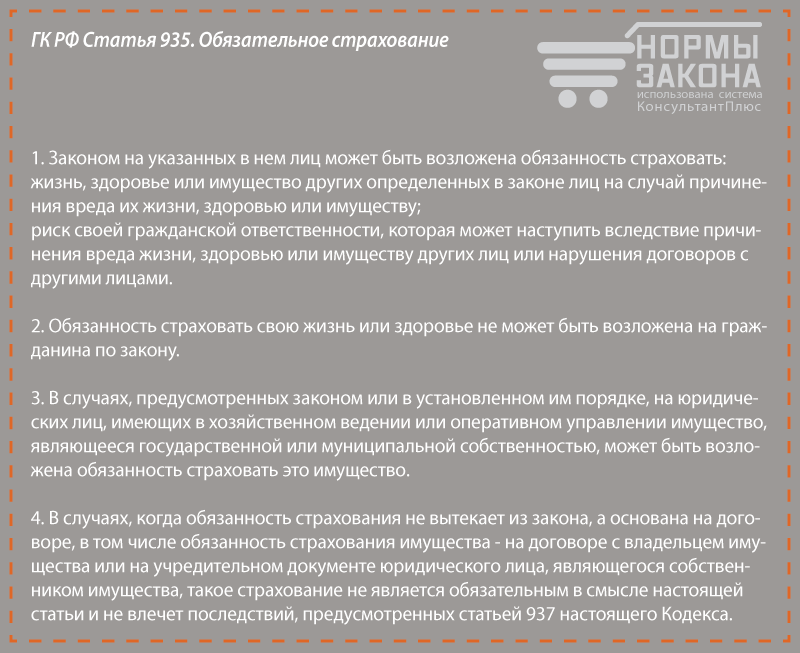

В вопросе, как отказаться от страховки по кредиту в ВТБ 24, законодательство встает на сторону заемщика. Согласно ст. 935 ГК РФ страхование жизни и здоровья является добровольным, и никто не вправе принуждать гражданина к покупке полиса.

ФЗ «О защите прав потребителей» продолжает эту мысль. В нем указывается, что организации не вправе делать обязательной для приобретения одних товаров и услуг покупку других. Соглашения, в которых содержатся подобные условия, признаются недействительными.

На практике доказать, что страховой полис был навязан клиенту, оказывается невозможно. Достаточно включить в договор пункт, что гражданин действует добровольно, и сделка будет полностью соответствовать положениям законодательства.

Доказать принуждение к покупке полиса при оформлении ссуды также практически нереально. Банк предлагает клиенту две альтернативы: кредит со ставкой выше на 2-5 процентных пункта при отсутствии страхования и более низкую ставку при его наличии. Формально человек делает выбор сам, никто не ограничивает его добрую волю.

Отказ от страховки зачастую означает неполучение заемных средств. Банк не согласится выдавать ссуду на таких условиях, даже по повышенным ставкам. Согласно нормам закона, он не обязан объяснять клиенту причину отрицательного решения.

Как вернуть средства за навязанный полис?

Практика показывает, что вернуть навязанную страховку ВТБ вполне реально. Для этого достаточно знать про так называемый период охлаждения, которым успешно пользуются многие заемщики. Пошаговая инструкция по отказу включает следующие этапы:

Знакомимся со своими правами

Летом 2016 года вступило в действие Указание Центробанка за номером 3854-У. Этот документ гласит, что клиенты страховых компаний вправе отказаться от полиса в течение пяти дней с момента подписания контракта, если за указанный период не было страховых случаев. Страховщик может прописать в соглашении и более длительный срок, но на практике такое встречается крайне редко.

Клиент пишет заявление, после получения которого у страховой есть 10 дней на возврат средств. Если действие контракта еще не началось, деньги перечислят в полном объеме, если страховая премия была уже выплачена, с клиента могут удержать средства за истекшие 1-5 дней.

В Указании перечислены случаи, когда отказ от страховки невозможен. В основном они касаются специфических ситуаций и распространяются, например, на ДМС иностранцев в России, обязательное страхование для допуска к работе по специальности и т.д.

Важно! Период охлаждения не распространяется на КАСКО. Вернуть деньги невозможно, если клиент оформлял ипотеку. По законодательству заемщики обязаны страховать заложенный дом или квартиру от чрезвычайных ситуаций, ведущих к их гибели.

Взвешиваем «за» и «против»

Убедитесь в том, что страхователем по договору являетесь вы, а не финансовая структура. Некоторые кредитные организации предлагают заемщикам присоединиться к программам коллективного страхования. Их особенность в том, что клиент не фигурирует в тексте соглашения и не может вернуть уплаченную премию.

Перечитайте договор с банком. Часто в соглашениях предусматривается два вида ставок: более низкие для обладателей полиса и повышенные для тех, кто его не приобрел. Формально кредитная организация не нарушает закон, потому что предоставляет клиенту выбор. Однако встречаются и контракты, где не предусмотрен рост цены кредита при отказе от страхования.

Приступаем к действиям

Если анализ рисков показал, что от навязанного продукта можно отказаться, пора приступить к действиям. На это у клиента есть пять дней с даты подписания. Нужно подготовить заявление и передать его одним из двух способов:

- Лично принести в офис страховщика (не банка). У вас на руках должен остаться второй экземпляр с подписью принявшего лица и датой получения. Если впоследствии спор будет решаться в суде, документ станет подтверждением вашей правоты.

- Отправить заявление заказным письмом. Датой уведомления страховщика считается именно день отправки письма, поэтому даже если документ придет небыстро, вы уложитесь в срок.

Образец заявления на возврат можно получить непосредственно у фирмы-страховщика или скачать ниже. Унифицированной формы документа не существует, главное, чтобы в нем был указан № договора, данные страхователя и номер банковского счета, куда нужно возвратить ранее уплаченную сумму.

Некоторые компании, например, «ВТБ Страхование», просят подавать заявление вместе с подтверждающей документацией, в частности, самим соглашением со страховщиком. Не отдавайте этим организациям оригиналы, чтобы они случайно не «потерялись» и возврат средств не затруднился. Ограничьтесь копиями.

Закон дает заемщикам право вернуть средства за страховку в период охлаждения. Не стесняйтесь пользоваться этой возможностью при получении кредита в банке ВТБ 24. Вероятно, что недовольного страховщика придется припугнуть обращением в ЦБ или письменной претензией, но положенная сумма обязательно вернется к вам на счет.

Оформляете в ВТБ потребительский кредит, ипотеку или автозайм? Подумайте, нужна ли вам страховка кредита в ВТБ 24? И вообще, что нужно знать о страховании кредита в ВТБ?Страхование в ВТБ кредита наличными

В ВТБ кредит наличными страхуется только на добровольной основе. Решение клиента о финансовой защите обязательств не влияет ни на процентную ставку, ни на итоговое решение банка. В ВТБ потребительский кредит может быть застрахован по одной из программ:

- защита жизни и здоровья заемщика;

- страхование от потери работы;

- комплексная защита, включающая в себя все возможные риски.

Оформление услуги страхования означает, что при наступления оговоренных обстоятельств кредитные обязательства полностью или частично будут погашены за счет средств страховой компании. Важно знать, что при защите от потери работы страхуется только утрата заработка по инициативе работодателя. При страховании жизни и здоровья под действие программы попадает утрата жизни, а также полная или частичная потеря здоровья как последствие несчастного случая или болезни.

Страхование автокредита

При оформлении кредита на автомобиль страхование от потери жизни, здоровья или работы также является добровольным. А вот застраховать машину про программе КАСКО придется в любом случае. Более того, оформленный полис КАСКО нужно будет регулярно продлевать и предоставлять в банк в течение всего срока автокредита. При нарушении этого условия банк в праве применить к заемщику штрафные санкции.

Оформить договор страхования КАСКО можно не в любой компании. Банк ВТБ выдвигает определенные условия, которым страховые организации должны соответствовать. Например, компания существует более 3-х лет и не имеет просроченных обязательств перед бюджетом по уплате налогов.

По желанию заемщика, берущего ипотеку, им может быть оформлено:

- страхование жизни и здоровья;

- защита потери прав на ипотечную недвижимость (целесообразно оформлять только первые 3 года после государственной регистрации собственности).

Помимо добровольных страховых программ банк ВТБ обязует заемщика оформить защиту от повреждения или утраты ипотечного жилья. Этот полис страхования необходимо регулярно продлевать в компаниях, соответствующих требованиям банка.

Важно, что наличие добровольных видов страхования не влияет на решение по заявке. Однако по ипотечным программам, например, "Победа над формальностями " или "Квартира в новостройке " при оформлении только обязательного страхования ставка увеличивается на 1%.

Страхование кредита в ВТБ – нужно знать

- Отказаться от обязательной страховки по кредиту в ВТБ 24 нельзя (исключение – программа "АвтоЭкспресс", по которой требования по КАСКО нет изначально).

- При расторжении договора страхования раньше срока, оплаченная клиентом сумма взноса не возвращается. Другими словами, можно отказаться от страховки по кредиту в ВТБ 24, но в этом нет смысла – у заемщика не будет ни страхования, ни уплаченных средств.

- Перед оформлением страхования взвесьте целесообразность такого договора. А по программам, в которых страхование влияет на ставку обязательно сравните переплату при оформлении договора со страхованием и без него.

Новые статьи

- Полезные рецепты: тосты с авокадо

- Тосты с авокадо, сыром фета и яйцом – простой и быстрый рецепт пошагового приготовления с фото в домашних условиях

- Шесть шикарных рецептов - МК!

- Как сушить бананы в домашних условиях

- Как правильно делать блины

- Утка с яблоками в духовке по рецепту с фото

- Пышки на кефире - рецепты приготовления теста, технология жарки на сковороде или выпекания в духовке

- Хлеб подовый - что это такое и чем он полезен?

- Как приготовить вкусные драники из картофеля пошаговый рецепт Вкусные драники из картофеля с

- Баклажаны в духовке с помидорами и сыром

Популярные статьи

- Рецепт джема из ранеток. Желе из ранеток. Рецепт Александры Владимировны Джем из ранеток в духовке

- Что такое маш крупа и как ее готовить?

- Хумус из фасоли — блюдо для царственных особ Хумус рецепт приготовления в домашних из фасоли

- Квашеная капуста: рецепт классический в банке

- Рецепты приготовления салата Оливье

- Абрикосовый торт – простой рецепт шикарного десерта Украшение торта абрикос и вишня

- Рецепты легких весенних и летних салатов Легкие весенние салаты рецепты

- Приготовление оладий из кабачка в духовке: рецепты и секреты Оладьи с кабачком в духовке

- Сладкая шарлотка и правильное питание От смены слагаемых сумма меняется

- Пп шарлотка из овсяных хлопьев с яблоками и творогом Для приготовления классической шарлотки при ПП нужно