Obračunavanje kartic goriva v računovodstvu: knjižbe. Stroški za gorivo in maziva: računovodstvo in avtomatizacija. Zemljevid ožičenja goriva v 1s

Program 1C Accounting 8.3 je zelo priročno orodje za vodenje računovodskih evidenc v podjetju, ki bo pomagalo tako začetniku kot izkušenemu računovodji, da ne dela napak pri vodenju evidenc.

Razmislimo o vprašanju evidentiranja in odpisa goriva in maziv v organizaciji in korak za korakom odražamo dejanja računovodje v programu.

Prvič, če je delovni avtomobil (ali več) naveden v bilanci stanja podjetja, je treba dnevno izpolniti tovorni list za vsako enoto (največ enkrat na mesec). Voznik ali mehanik prikaže informacije o avtomobilu, poti, običajni in dejanski porabi bencina.

Drugič, standarde porabe bencina izračuna računovodja za vsak avtomobil na podlagi standardov Ministrstva za promet in so določeni z naročilom za podjetje.

Tretjič, prejem goriva in maziv se obdeluje na podlagi primarnih dokumentov: računa dobavitelja (če je sklenjen dogovor) ali vnaprejšnjega poročila, če voznik toči avto za gotovino.

Algoritem dejanj računovodje v programu 1C Računovodstvo 8.3

- Registracija prejema goriva in maziv. Sledite poti: /Nakupi/ - /Prejemki (akti, računi) - gumb “Prejemki” - Blago (račun)

Iz primarnega dokumenta, računa, izpolnimo podatke: številko in datum računa, ime nasprotne stranke, pogodbo (če obstaja), skladišče, nomenklaturo. Preverite računovodske račune, računovodski račun bi moral biti 10.03.

Levo spodaj zabeležite račun dobavitelja.

Z ikono si lahko ogledate transakcije, ustvarjene na podlagi objavljenega dokumenta

.JPG)

Če je bil avans nakazan dobavitelju, se doda vnos »Avans pobot«. Dt60.02 Kt 60.01

.JPG)

- Odpis goriva in maziv na podlagi tovornega lista

Odpisi morajo biti izvedeni po izračunani stopnji

.JPG)

.JPG)

- Odraz odpisa goriv in maziv. Sledite poti: /Skladišče/ - /Skladišče/ - Zahteve-računi- gumb “Ustvari”

Potrebno je sešteti porabo za vse tovorne liste za določenega voznika in vozilo ter vpisati skupno količino v stolpec količina.

.JPG)

Po knjiženju dokumenta izdelamo bilanco stanja za konto 10.03 in primerjamo preostanek bencina s tovornim listom, izdanim zadnji dan v mesecu.

/ "Računovodska enciklopedija "Profirosta"

@2017

20.06.2017

Informacije na strani se iščejo po naslednjih poizvedbah: Računovodski tečaji v Krasnojarsku, Računovodski tečaji v Krasnojarsku, Računovodski tečaji za začetnike, 1C: Računovodski tečaji, Učenje na daljavo, Usposabljanje računovodij, Tečaji usposabljanja Plače in osebje, Napredno usposabljanje za računovodje, Računovodstvo za začetnike

Računovodske storitve, Prijave DDV, Prijave dobička, Računovodstvo, Davčno poročanje, Računovodske storitve Krasnoyarsk, Notranja revizija, OSN poročanje, Statistično poročanje, Poročanje pokojninskega sklada, Računovodske storitve, Zunanje izvajanje, Poročanje UTII, Knjigovodstvo, Računovodska podpora, Nudenje računovodskih storitev, Pomoč računovodja, Poročanje prek interneta, Sestavljanje izjav, Potrebujem računovodjo, Računovodska politika, Registracija samostojnih podjetnikov in DOO, Davki za samostojne podjetnike, 3-NDFL, Organizacija računovodstva

Podjetja, ki zahtevajo obratovanje vozil, se soočajo z vsakodnevnimi stroški nabave bencina, dizelskega goriva in drugih materialov ter redno evidentirajo kartice goriva v svojih računovodskih evidencah.

In resničnost računovodstva za goriva in maziva je taka, da neizogibno nastane časovna vrzel med pojavom dokumentov podjetja za gorivo v računovodstvu podjetja in trenutkom polnjenja službenega vozila z gorivom. Avtomobili se dnevno točijo, zadnji dan v mesecu pa pride poročilo dobavitelja goriva. Na podlagi nastajajočih problemov praktičnega evidentiranja in odpisa goriva in maziv je bila razvita optimalna shema za računovodske vnose in obračunavanje goriva in maziv z uporabo kartic za gorivo.

Kaj je kartica za gorivo?

Mikroprocesorska kartica goriva (pametna kartica) bencinske črpalke ali podjetja za gorivo je sodobno tehnično sredstvo za evidentiranje dobave goriva in maziv. V bistvu to ni plačilno sredstvo, ampak instrument strogega poročanja, ki daje lastniku pravico do prejema določene količine goriva.

Vrste kartic:

- omejeno(na kartico za gorivo se doda določena količina bencina in za določeno obdobje se določi omejitev njegove porabe);

- neomejeno(na kartico za gorivo se doda določeno število litrov goriva, ki se naknadno izda imetniku kartice v neomejeni količini v okviru razpoložljive količine na kartici).

Obstajajo tudi karte:

- liter(ko se kupi določeno število litrov goriva in se izda ne glede na tržno ceno goriva in maziv na dan točenja);

- denarni(stanje na kartici se polni, gorivo pa se prodaja po ceni, veljavni na dan nakupa, v okviru zneska sredstev na kartici).

Kartico za gorivo lahko prenesete proti plačilu ali brezplačno v primeru njenega naknadnega vračila (določeno s klavzulo pogodbe).

V skladu s točko pogodbe bo dobava goriva potekala z vzorčenjem na bencinskem servisu dobavitelja. Dan dostave bo datum vzorčenja goriva in maziv.

Izkazalo se je, da bo denar, dan dobavitelju goriva, predplačilo za določeno količino goriva. Trenutek prenosa pravice do goriva in maziv bo trenutek oskrbe z gorivom v vozilo.

Priporočila za obračun goriva in delo s karticami goriva

Podjetje, ki se odloči za delo s karticami za gorivo, mora upoštevati več točk:

- Podjetje mora imeti računovodsko politiko in delujoč kontni načrt (računovodja odpre račun in podračun za obračunavanje goriva in kartice za gorivo ali račune za kartico na zabilančnem računu).

- Računovodska politika mora vsebovati naslednje postavke:

- o stroških obračunavanja in odpisa goriva in maziv;

- o načinu obračunavanja stroškov prevoza in nabave goriv in maziv;

- o načinu polaganja kartic na stanje;

- o odobritvi posebnega dnevnika za beleženje kartic za gorivo;

- o imenih skladišč, kjer so shranjena goriva in maziva;

- o neupoštevanju PBU 18/02, če je podjetje razvrščeno kot malo podjetje na OSNO.

- V Računovodski usmeritvi določite stroške za obračun davkov glede na:

- Porabljeno gorivo in maziva, ki presegajo normo.

- Gorivo in maziva v okviru normativov (pripisano materialnim stroškom ali stroškom vzdrževanja vozil).

- Kartice za gorivo (pripisane materialnim stroškom ali stroškom vzdrževanja vozila ali drugim stroškom, povezanim s proizvodnjo in prodajo).

- Pretok dokumentov. Treba je potrditi obrazec potne listine.

- Odredba o stopnji porabe goriv in maziv (poudarek na standardih Ministrstva za promet).

- Nadzor nad porabo goriv in maziv nad normo za posamezno vozilo (dejanska poraba se vnese v normo vožnje). Odraža presežek izdatkov na računu 91.2 (neproizvodni stroški).

- Razpoložljivost dnevnika prejema, gibanja, izdaje, odpisa kartic za gorivo, ki navaja:

- datum izdaje kartice vozniku;

- paraf in osebni podpis voznika;

- datum vrnitve kartice v računovodstvo;

- znamka vozila, ki se toči;

- država registrsko številko avtomobila.

- Organiziramo zahtevo dobavitelja goriva za mesečno poročilo o prometu s kartico goriva.

- Izdelava preglednice (Excel) in interne analitične tabele za priročno obračunavanje odpisa goriva in maziv po tovornih listih.

Računovodstvo kartic za gorivo v računovodstvu

Kartice za gorivo brez obračunavanja goriva na njih, ki so bile kupljene za denar, se upoštevajo kot del zalog po dejanski nabavni vrednosti, odhodki se uvrščajo med odhodke rednih dejavnosti za nakup surovin, blaga, materiala itd. Za obračunavanje stroškov nabave kartic je primeren račun 10.6 »Ostali materiali«.(na podlagi podatkov iz dobavnice ali iz pogodbe o dobavi goriva).

Računovodske knjižbe

| Delovanje | DEBET | KREDIT |

| Sredstva so bila nakazana za izdelavo kartic za gorivo na podlagi bančnega izpiska | 60 | 51 |

| Kartica se odraža kot del zalog na podlagi dobavnice ali pogodbe o dobavi goriva | 10 | 60 |

| DDV na kartici se obračuna na podlagi računa | 19 | 60 |

| DDV se prizna za odbitek na podlagi računa ali vpisa v nabavno knjigo | 68 | 19 |

| Strošek kartice je bil odpisan kot strošek na podlagi računovodskega potrdila | 20, 26, 44 | 10 |

Računovodstvo za izdajo kartice za gorivo

Voznik, ki mu je izdana kartica za gorivo, dejansko ne prejme denarja, zato je uporaba računa 71 za prikaz izdaje kartice nepravilna. Prejem kartice s strani zaposlenega se ne sme odražati v računovodstvu.

Obračunavanje stroškov goriva

Podatki s kartičnih terminalov bencinskih črpalk se pošljejo v procesni center družbe za gorivo, jih obdelajo, nato pa se na njihovi podlagi sestavi poročilo o transakcijah s karticami. Zadnji dan v mesecu dobavitelj goriva podjetju imetniku kartice posreduje:

- račun,

- tovorni list,

- akt o uskladitvi medsebojnih obračunov,

- mesečno poročilo o transakcijah.

Iz papirjev je razvidno, koliko litrov goriva in maziv je bilo dejansko kupljenih, podatke je treba preveriti s poročili zaposlenih, ki vsebujejo posplošene podatke iz tovornih listov in računov bencinske črpalke. Tovorni list in poročilo o prometu bosta osnova za obračun goriva po s/sch 10-3 "Gorivo". Odpis izrabljenega goriva in maziv bo potekal po tovornih listih.

Računovodske knjižbe

| Delovanje | DEBET | KREDIT |

| Predplačilo za gorivo in maziva je bilo nakazano na podlagi bančnega izpiska | 60.2 | 51 |

| Sprejem v obračun goriv in maziv, izdanih s kartico na podlagi pogodbe o dobavi goriva in maziv, poročila in dobavnice | 10.3 | 60.1 |

| DDV je vključen na podlagi računa | 19 | 60.1 |

| DDV se obračunava na podlagi računa in vpisa v nabavno knjigo | 68 | 19 |

| Predplačilo je bilo knjiženo na podlagi računovodskega potrdila in poročila o uskladitvi medsebojnih obračunov | 60.1 | 60.2 |

| Strošek točenega goriva je bil odpisan na podlagi obračunskega potrdila in tovornih listov | 20, 26, 44 | 10.3 |

Obdavčitev stroškov nakupa kartice

DDV pri nakupu s kartico lahko odbijete:

- ko so kartice sprejete za registracijo,

- po prejemu računa,

- če so bile kartice kupljene za opravljanje transakcij, obdavčenih z DDV.

Obdavčitev stroškov goriva

Stroški goriva in maziv so vključeni v stroške rednega delovanja. Da bi zneski, porabljeni za nakup goriva, zmanjšali davčno osnovo za dohodnino, je potrebno:

- upravičiti stroške (stroški morajo biti v okviru normativov),

- predložiti dokumente, ki potrjujejo stroške,

- dokazati, da je bilo gorivo kupljeno z namenom ustvarjanja dohodka.

Knjigovodske knjižbe za odpis goriva

Strošek goriva, ki bo odpisan kot strošek podjetja, je odvisen od metode, ki jo bo izbralo vodstvo za ocenjevanje zalog (FIFO ali po povprečni nabavni vrednosti).

Računovodski vnosi za kartice za gorivo za proračunske ustanove

Recimo, da je proračunska ustanova "Podjetje" 1. septembra 2016 kupila 2 kartici za gorivo:

- Liter za točenje 1000 litrov bencina je bil nakazan za plačilo.

- Gotovina za tovorno vozilo, katerega uporaba je potrebna za opravljanje glavne dejavnosti podjetja. Kartica je namenjena polnjenju bencina s skupnim stroškom 30.000 rubljev.

Dne 19. 9. 2016 sta voznika obeh osebnih vozil oddala prijavi za točenje 200 litrov bencina (po 100 litrov 07.09.2016 in 15.09.2016). Na dan polnjenja je bencin stal 27 oziroma 27 rubljev 50 kopeck.

| Delovanje | DEBET | KREDIT | Cena |

| Odražajo se stroški kupljenih kartic za gorivo | ● 120105510 | ● 1302022730 | 60 tisoč rubljev. |

| Odražajo se stroški kartic, izdanih voznikom | 120822560 | 120105610 | 60 tisoč rubljev. |

| Odražajo se stroški goriva in maziv, plačani z gotovinsko kartico | 110503340 | 120822660 | 6 tisoč rubljev. |

| Odraža se strošek goriv in maziv, plačan z litrsko kartico | 110503340 | 120822660 | 5450 rubljev. |

| Odražajo se stroški goriva in maziv, porabljeni za tekoče stroške | 140101222 (ali 140101272) | 110503440 | 6 tisoč rubljev. |

| Odražajo se stroški goriva in maziv, porabljeni za izvajanje glavnih dejavnosti podjetja | 110601310 | 110503440 | 5450 rubljev. |

Izračun količine goriva

Na podlagi podatkov, navedenih v tovornem listu, morate izračunati količino goriva in maziv, ki bodo odpisani:

TS = OTV + TB – OTKM,

TS – gorivo za odpis (v litrih),

OTV - preostalo gorivo ob odhodu vozila,

TB - gorivo v rezervoarju avtomobila,

OTKM – preostanek goriva ob koncu delovnega dne.

Primer obračunavanja goriva in maziv z uporabo kartic za gorivo

| Delovanje | Znesek (rub.) | DEBET | KREDIT |

| Predplačilo je bilo izdano podjetju za gorivo za bencin | 11.800 (na 1 tisoč l.) | 60-2 | 51 |

| Plačano za izdelavo kartice za gorivo (po bančnem izpisku) | 118 | 60-1 | 51 |

| Kartica goriva je bila sprejeta v računovodstvo (po dobavnici in pogodbi o dobavi goriva in maziv) | – | 10-3 | 60 |

| DDV vključen (na računu) | 18 | 19 | 60 |

| DDV se prizna za odbitek po plačilu kartice (po računu, vpis v nakupno knjigo) | 18 | 68 | 19 |

| Na zadnji dan v mesecu | |||

| Odraža se poraba kartice goriva za bencin (glede na poročilo dobavitelja in račune bencinske črpalke) | 9900 (990 l * (11,8 – 1,8)) | 10-3 | 60-1 |

| DDV na bencin vključen | 1782 | 19 | 60-1 |

| Predhodno knjiženo predplačilo za bencin (po poročilu dobavitelja) | 11682 | 60-1 | 60-2 |

| Sprejeto v odbitek DDV od plačanega bencina (po računu) | 1782 | 68 | 19 |

| Stroški dejansko porabljenega bencina se odpišejo (po tovornem listu) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Zakonodajni akti na to temo

Zakonodajne akte predstavljajo naslednji dokumenti:

| členi 5, 6 PBU 5/01 | O postopku knjiženja goriva in maziv |

| Umetnost. 223 Civilnega zakonika Ruske federacije | O prenosu lastninske pravice na gorivu in mazivu na dan plačila |

| Umetnost. 458 Civilnega zakonika Ruske federacije | O prenosu lastninske pravice do goriva in maziv v času dejanskega dopusta (v času polnjenja avtomobila) |

| člen 1 čl. 172 Davčni zakonik Ruske federacije | O prevzemu DDV pri nakupu goriva in maziv v odbitek šele po prejemu računa dobavitelja |

| Zvezni zakon z dne 21. julija 2005 št. 94-FZ "O oddaji naročil za dobavo blaga, opravljanje del, opravljanje storitev za državne in občinske potrebe" | Pri oddaji naročila prek ali brez licitacije za znesek naročila do 100 tisoč rubljev |

| Metodološka priporočila "Standardi porabe goriva in maziv v cestnem prometu" (odobrena z Odlokom Ministrstva za promet Ruske federacije z dne 14. marca 2008 št. AM-23-r) | O standardih porabe goriva |

| člen 52 Navodil za proračunsko računovodstvo (odobren z Odredbo Ministrstva za finance Ruske federacije z dne 30. decembra 2008 št. 148n) | Sestava stroškov, ki so vključeni v dejanske stroške goriva in maziv |

| člen 1 čl. 9 Zvezni zakon z dne 6. decembra 2011 št. 402-FZ, člen 1 čl. 252 Davčni zakonik Ruske federacije | O potrebi po dokumentarnem dokazilu o porabljenem gorivu in mazivu |

Pogoste napake

Napaka #1: Računovodkinja je na kontu 71 evidentirala izdajo kartice za gorivo vozniku.

Korak 1. Izdaja sredstev za poročanje

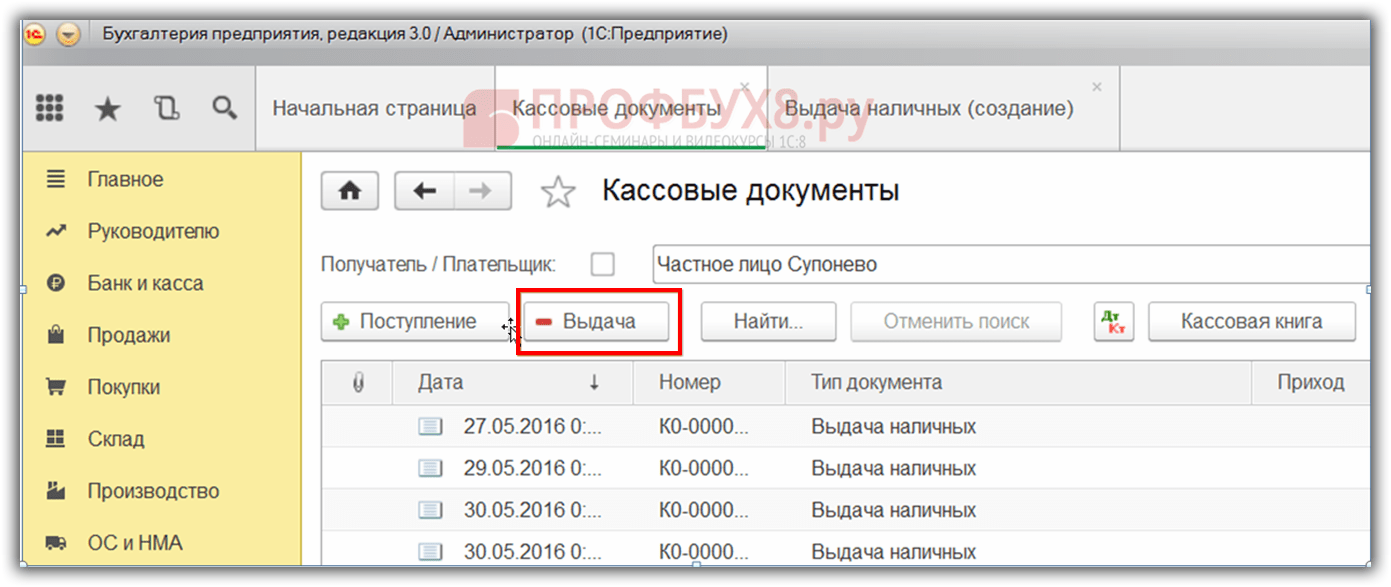

Najprej si poglejmo, kako odražati nakup goriva in maziv s strani zaposlenega za gotovino v 1C 8.3. Najprej je treba formalizirati izdajo sredstev v poročilu. Temu je namenjen dokument Izdaja gotovine, ki ga najdete na Banka in blagajna → zavihek Blagajniški dokumenti:

Pojdite na zavihek Gotovinski dokumenti. Če želite odpreti dokument, kliknite gumb Izdaj:

Nato morate nastaviti vrsto transakcije: Izdaja odgovorni osebi:

Nato morate navesti organizacijo, datum, polno ime prejemnika, znesek, postavko DDS (denarni tok) in računovodski račun. Vse podrobnosti so samodejno izbrane iz imenikov, če kliknete ikono na koncu vsake vrstice. Primer polnjenja:

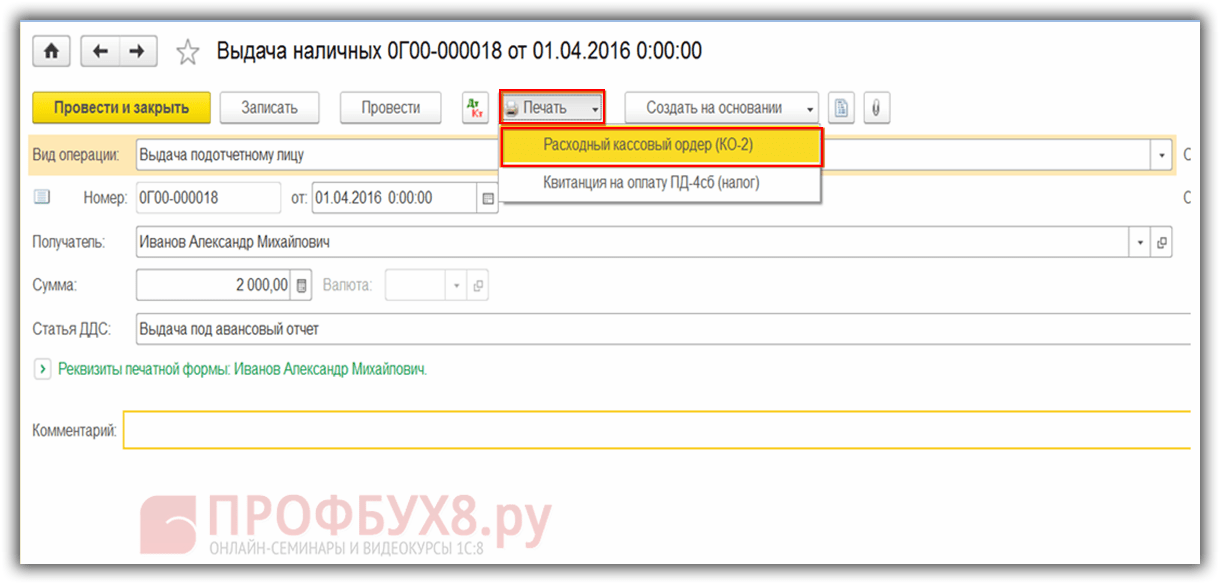

Po izpolnitvi dokumenta kliknite na gumb Knjiži, s čimer se ustvari blagajniški izdatni nalog in knjigovodski vnos Dt 71,01 Kt 50,01 v višini 2.000 rubljev.

Za prikaz tiskanega obrazca gotovinskega obračuna kliknite na gumb Natisni, nato Gotovinski nalog in pridobite natisnjeni obrazec dokumenta:

Korak 2. Kapitalizacija goriva

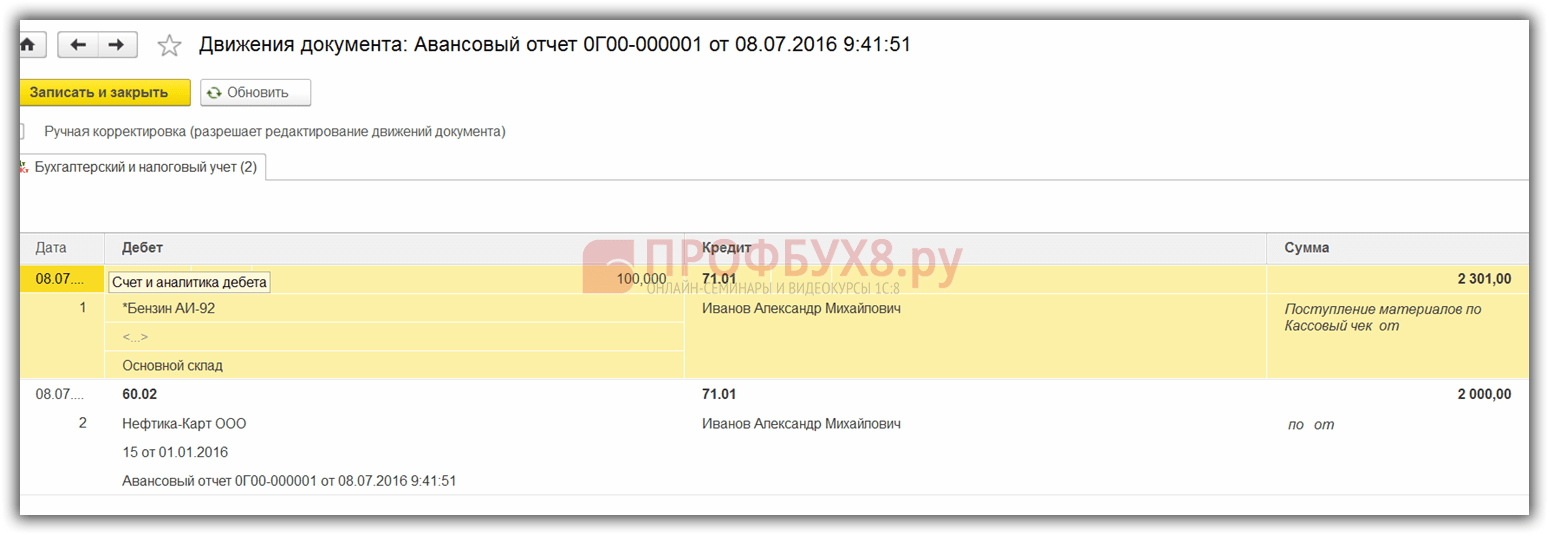

Po prejemu sredstev je delavec za gotovino kupil gorivo in oddal avansno poročilo računovodstvu. Po potrditvi avansnega poročila se gorivo knjiži. Za te namene morate v 1C 8.3 izbrati točko menija Napredna poročila na zavihku Gotovina in banka:

Ustvarimo nov dokument: navedemo odgovorno osebo, organizacijo in skladišče. Na zavihku Predujmi vnesite podatke o dokumentu Dvig gotovine:

Na zavihku Izdelki vnesemo podatke o nabavljenih gorivih in mazivih, knjigovodski konto - 10.03. Pri knjiženju dokumenta se ustvari knjižba Dt 10.03 Kt 71.01 v višini 2.000 rubljev:

Pri nakupu za gotovino se kupcu fizični osebi izda blagajniški račun. V blagajniškem potrdilu DDV ni označen kot posebna vrstica. Glede na to v avansnem poročilu nastavimo ustrezne nastavitve: brez DDV ali DDV 18%.

Če je prodajalec pravna oseba, se izda ček z obračunanim DDV in račun. Nato potrdite polje Račun in vnesite podrobnosti računa. V našem primeru je bil nakup opravljen brez DDV.

Pri knjiženju dokumenta v 1C 8.3 se generirajo transakcije, ki si jih lahko vedno ogledate s klikom na ikono, ki je v vsakem dokumentu. Tako bomo videli ustvarjene transakcije za ta dokument:

Kako pravilno pripraviti vnaprejšnje poročilo, značilnosti dela z odgovornimi osebami v 1C 8.2 (8.3) so obravnavane v naši video lekciji:

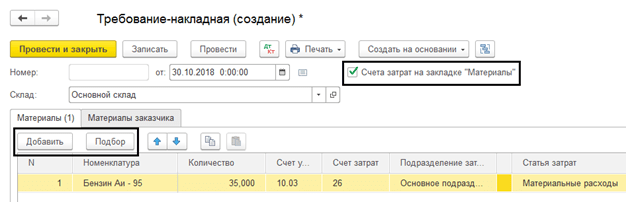

Korak 3. Odpis bencina z uporabo tovornih listov

Naslednja faza je odpis bencina v 1C na račune stroškov. Odpis poteka na podlagi tovornega lista. Za to se v 1C 8.3 uporablja dokument, ki se nahaja na zavihku Proizvodnja:

V dokument morate vnesti skladišče in organizacijo. V tabelo dokumentov na zavihku Materiali dodamo vrstico z gorivom v odpisu, vpišemo količino in konto (10.03):

Na zavihku Konto stroškov vnesemo konto odpisa, stroškovno postavko in oddelek:

Glede na primer se pri knjiženju dokumenta ustvari knjižba Dt 44.01 Kt 10.03 v višini 2.000 rubljev. Tako se gorivo odpiše.

Obračunavanje goriva in maziv v 1C 8.3 z uporabo kartic za gorivo

Korak 1. Nakazilo predplačila dobavitelju

V primeru nakupa goriv in maziv (bencin) z uporabo kartic za gorivo je treba najprej izvesti avansno plačilo dobavitelju preko dokumenta. Za to uporabite postavko Bančni izpiski na zavihku Banka in blagajna:

In ustvarite nov dokument s klikom na gumb Odpis:

Pri knjiženju tega dokumenta se ustvari knjiženje Dt 60.02 Kt 51 v višini 100.000 rubljev:

Korak 2. Prejem kartice za gorivo

Naslednja faza je prejem kartice za gorivo, ki je v 1C 8.3 formaliziran z dokumentom Prejem (akti, računi). Najdete ga v razdelku Nakupovanje:

Ustvarite dokument o prejemu blaga. V polje Račun vpišemo številko in datum dokumenta dobavitelja. Uporabite gumb Dodaj, da dodate element kartice goriva. Določimo količino, ceno in dobavitelja:

Če gre za transakcijo z DDV, v levi spodnji kot vpišite številko in datum predloženega računa in kliknite gumb Registracija:

Pri finalizaciji dokumenta dokument poženemo z gumbom Objavi in kot rezultat dobimo naslednje transakcije:

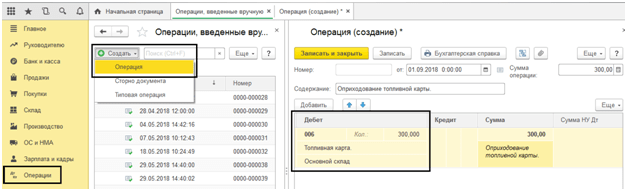

Za kvantitativno obračunavanje kartic za gorivo v 1C 8.3 se kartice obračunavajo na zunajbilančnem računu 006 z ročnim knjiženjem prek dokumenta Ročno vnesene transakcije:

Korak 3. Sprejem goriva in maziv za računovodstvo

Ob koncu meseca dobavitelj praviloma odda dokumente o dejansko natočenem gorivu. Na njihovi podlagi se goriva in maziva (gorivo) sprejmejo v računovodstvo z dokumentom Prejem blaga in storitev na račun 10.03. Za to bomo ustvarili nov dokument, vnesli dobavitelja, organizacijo, skladišče, pogodbo in dodali vrstice v tabelo Izdelki. Polnimo na enak način kot pri prejemu kartic za gorivo:

Preverimo transakcije, ki se generirajo ob knjiženju dokumenta:

4. korak. Odpis bencina v 1C 8.3 po tovornih listih

Na podlagi podatkov iz tovornih listov v 1C se dejansko porabljena goriva in maziva odpišejo kot odhodki. V bazi podatkov 1C 8.3 se ta operacija izvede prek dokumenta Zahteva-račun.

Pri odpisu goriva in maziv za neproizvodne potrebe se odpis goriva izvede z istim dokumentom Zahtevek-račun, vendar na zavihku računa stroškov navedemo konto 91.02 in postavko stroškov Ni sprejeto za obdavčitev:

Pri vodenju se ustvari ožičenje:

Korak 5. Spremljanje preostalega goriva (bencin) v skladišču

Za nadzor preostalega goriva v skladišču v 1C 8.3 ustvarimo bilanco prometa (SBV) po računu 10.3. Dokument se nahaja na zavihku Poročila:

Odpremo SOL za konto 10.3, nastavimo parametre poročila: obdobje, izbor po artiklih, po količini in generiramo SOL. Iz imenika lahko izbirate po artiklih s funkcijo Najdi, tako da v iskalno okno vnesete ključno besedo Bencin:

Ustanove in organizacije z vozili so prisiljene vsak dan kupovati bencin, dizelsko gorivo in druga goriva in maziva. Najpogostejši načini nakupa goriv in maziv so z gotovino ali z avansom ter s karticami za gorivo.

Poglejmo, kako se te metode obračunavanja goriva in maziv izvajajo v 1C: Računovodstvo 8.3.

Računovodstvo s karticami

Plačilni sistem s plastično kartico za gorivo je najbolj priročen in donosen način plačila goriva. Organizacija sklene pogodbo z dobaviteljem goriva in maziv za nakup bencina s kartico za gorivo, ki hrani podatke o uveljavljenih omejitvah količine in obsega naftnih derivatov in povezanih storitev ter znesek denarja, v okviru katerega naftnih derivatov in povezanih storitev.

Kapitalizacijo stroškov kartice za gorivo (če obstaja, saj se v večini primerov kartica ob vrnitvi uporablja brezplačno) lahko registrirate kot potrdilo o storitvah v meniju »Nakupi« - »Potrdila (akti, računi)” - ustvarite potrdilo “Storitve (akt)” ).

Slika 1 Ustvarjanje dokumenta »Storitve«.

Slika 2 Izpolnjevanje servisne listine - izdelava kartice goriva

V tem primeru se sama kartica za gorivo upošteva kot strogi obrazec za poročanje na zunajbilančnem računu 006 in se odraža v računovodstvu z ročno operacijo - meni »Operacije« - »Operacije, vnesene ročno«.

Slika 3 Ročno vnesena operacija – odraz kartice za gorivo kot izvenbilančne

Upoštevajte, da če je kartica za gorivo izdelana brezplačno, je kartica prikazana tudi na zunajbilančnem računu 006 "Obrazci za strogo poročanje" po pogojni ceni - 1 kartica = 1 rubelj.

Ob koncu meseca dobavitelj goriva predloži dokumente, ki odražajo dejansko kupljeno količino litrov, ki je osnova za obračun na računu 10.03 »Gorivo« in se izda prek »Prejem blaga (račun)« v »Nakupi« meni - “Prejemki (akti, računi)” .

Sl.4 Meni 1C: Računovodski program »Nakupi«

Ustvarimo nov dokument »Prejem blaga (račun), izpolnimo organizacijo, dobavitelja, pogodbo, skladišče in dodamo vrstice v tabelarični del »Blago« z gumbom »Dodaj« ali »Izberi«. Pri kreiranju artikla obvezno določite tip artikla - goriva in maziva.

Slika 5 Nomenklaturna kartica za goriva in maziva

Slika 6 Registracija prejema goriva in maziv

Tako smo od dobavitelja dobili gorivo in maziva. Ožičenje je oblikovano - Dt. 10.3 - Kt. 60.

Sl.7 Gibanje dokumenta »Potrdilo o prejemu blaga (račun)«

Prejem goriva in maziv po predhodnem poročilu

Da bi odražali voznikov samostojni nakup bencina z gotovino, ki mu je bila izdana, sestavimo vnaprejšnje poročilo. V tem primeru morate najprej formalizirati izdajo sredstev zaposlenemu, ki poroča. Izdaja denarja iz blagajne se evidentira v dokumentu »Izdaja gotovine« z vrsto operacije »Izdaja odgovorni osebi«.

Sl.8 Izpolnjevanje dokumenta o dvigu gotovine

Sedaj pa ustvarimo samo "Napredno poročilo" prek "Banka in blagajna" - "Napredna poročila".

Sl.9 Gotovinski dokumenti

Z gumbom »Ustvari« ustvarimo nov dokument, v katerem izpolnimo prvi zavihek »Avansi«: zabeležimo dokument za izdajo predujma (imamo »Dvig gotovine«), na dnu pa dokumente, priložene Poročilo. Nato nadaljujemo z izpolnjevanjem tabelarnega dela, v katerem izberemo kupljeno paleto izdelkov (bencin Ai-95), pri čemer navedemo količino in ceno.

Sl.10 Izpolnjevanje poročila

Tako smo goriva in maziva usredstvovali preko vnaprejšnjega poročila. Njegove objave so Dt. 10.3 - Kt. 71.01. S klikom na gumb »Natisni« dobimo natisnjeno obliko dokumenta.

Slika 11 Tiskana oblika obračuna stroškov

Odpis goriva in maziv v 1C 8.3

Obračunavanje odpisa goriva in maziv v 1C se izvaja po tovornih listih. Ti podatki se preverjajo s poročili, ki jih posreduje prijavitelj sam in ki povzemajo podatke iz tovornih listov in računov bencinskega servisa.

Odpis bencina in drugih goriv in maziv se dokumentira na enak način z dokumentom »Račun povpraševanje«, ki se nahaja v razdelku »Skladišče«.

Slika 12 Fragment menijske postavke »Skladišče«.

V dokumentu s pomočjo gumba »Izberi« ali »Dodaj« navedemo ime goriva, količino in račun, na katerega ga bomo odpisali. Slednje pa je odvisno od vrste dejavnosti podjetja: na primer, če je podjetje trgovsko podjetje, potem je konto odpisa 44,01, proizvodnja (za glavno proizvodnjo) 20, splošne poslovne potrebe pa je konto 26. Obkljukano polje “Stroškovni konti” na zavihku “Materiali” bo omogočilo navedbo kontov v isti vrstici z nomenklaturo. V nasprotnem primeru bodo izpolnjeni na ločenem zavihku.

Sl. 13 Izpolnjevanje "Zahteve-račun" za odpis goriva in maziv

Pri zahtevku po računu se strošek bencina, odpisan kot strošek, upošteva po povprečni ceni.

Slika 14 Poročilo o gibanju dokumenta “Račun na povpraševanje”

Isti dokument se lahko oblikuje tudi na podlagi obračuna stroškov. To storite tako, da odprete samo poročilo ali celoten dnevnik »Napredna poročila«, kliknete gumb »Ustvari na podlagi« in izberete dokument, ki ga iščete.

Slika 15 Ustvarjanje “Računa z zahtevami” iz “Avansnega poročila”

Vzpostavitev podračuna 10.03 “Gorivo”

V našem primeru uporabljamo eno skladišče za prevzem goriva. Če imate več vozil, potem lahko ustvarite svoje skladišče za vsako vozilo in upoštevate stanja in promet za vsako transportno enoto.

Da bi se računovodstvo na kontu 10.03 izvajalo v okviru skladišč, si poglejmo nastavitve konta v kontnem načrtu. Odpremo račun 10.03 – “Gorivo”. Tukaj je sestava tipov subconto določena z nastavitvijo kontnega načrta “Računovodstvo zalog”. S potrditvijo potrditvenega polja »Obračun zalog se izvaja po skladiščnih mestih« dobimo dodatno podkonto v obliki skladišč, ki se lahko obračunava tako količinsko kot količinsko-kumulativno.

Slika 16 Nastavitev podkonto “Skladiščne lokacije” računa 10.03 “Gorivo”

Slika 17 Okno za nastavitev kontnega načrta – konto 10.03 »Gorivo«

Na primer, ponovno objavimo svoje ustvarjene dokumente in spremenimo »Glavno skladišče« v skladišče »Avtomobil«. Po teh spremembah se je v prometu izpisalo »Skladišče«, pri kreiranju bilance stanja pa je postalo možno dodati podkonto »Skladišča«.

Slika 18 Nastavitev bilance stanja za račun 10.03 "Gorivo"

Kot lahko vidite, je bilo v SALT dodeljeno pogojno skladišče "Car".

Slika 19 WWS za konto 10.03 »Gorivo« s podrobnostmi po lokacijah skladiščenja

Predhodno kupljeno gorivo se odraža v SALT brez navedbe skladišča - "...".

Novi članki

- Kako informacije iz horoskopa Zmaj – Dvojčka prenesti v prakso?

- Vse ruski klasifikator merskih enot

- Stroški za gorivo in maziva: računovodstvo in avtomatizacija. Zemljevid ožičenja goriva v 1s

- Proračunska klasifikacija Odhodkovna postavka 340 v proračunskem zavodu

- Življenje in trpljenje svete velike mučenice Katarine. Kako pomaga ikona Katarine?

- Kaj mora storiti davčni zastopnik, če dohodnine ni mogoče odtegniti?

- O življenjskih stroških v Ruski federaciji

- Izdaja posojila ustanovitelju v 1s 8

- Popravek prodaje izdelkov za preteklo obdobje navzgor

- Pravila za shranjevanje sira tofu, kontraindikacije, škoda za telo

Priljubljeni članki

- Kako zdraviti gripo doma

- Polnjeni paradižniki v pečici Paradižniki polnjeni z rižem in mesom v ponvi

- Smoothie z ovsenimi kosmiči za hujšanje za zajtrk

- Zdravilne lastnosti in uporaba šungitnega kamna Mineral šungit njegove uporabe in kontraindikacije

- Kako hitro in brez zapletov okrevati po vnetem grlu?

- Kako skuhati okusno bučno kašo

- Lepe besede o zimi

- Telefon uredništva Jedi iz kaljenih pšeničnih zrn

- Dmitrij Anatoljevič Medvedjev

- Cerkev Življenjske Trojice na Vorobyovyh Gorah