Учет топливных карт в бухгалтерском учете: проводки. Расходы на ГСМ: учет и автоматизация Топливная карта проводки в 1с

Программа 1С Бухгалтерия 8.3 - очень удобный инструмент для ведения бухгалтерского учета на предприятии, она поможет как начинающему бухгалтеру так и бухгалтеру со стажем не совершать ошибки при ведении учета.

Рассмотрим вопрос оприходования и списания ГСМ в организации и пошагово отразим действия бухгалтера в программе.

Во-первых, если на балансе предприятия числится работающий автомобиль (или несколько), то на каждую единицу ежедневно необходимо заполнять путевой лист (максимум один раз на месяц). Водитель или механик отражают сведения об автомобиле, маршрут следования, расход бензина по норме и фактический.

Во-вторых, нормы расхода бензина рассчитываются бухгалтером на каждый автомобиль на основании норм Минтранса и закрепляются приказом по предприятию.

В-третьих, поступление ГСМ оформляется на основании первичных документов: накладная от поставщика (если заключен договор) или авансовый отчет, если водитель производит заправку автомобиля за наличные.

Алгоритм действий бухгалтера в программе 1С Бухгалтерия 8.3

- Оформление поступления ГСМ. Пройти по пути: /Покупки/ - /Поступление (акты, накладные) - кнопка «Поступление» - Товары (накладная)

Из первичного документа, товарной накладной, заполняем данные: номер и дата накладной, наименование контрагента, договор (при наличии), склад, номенклатуру. Проконтролировать счета учета, должен стоять счет учета 10.03.

Слева внизу зафиксировать счет-фактуру от поставщика.

Посмотреть проводки, сформированные на основании проведенного документа можно с помощью пиктограммы

.JPG)

Если был перечислен аванс поставщику, то добавляется проводка «Зачет аванса» Дт60.02 Кт 60.01

.JPG)

- Списание ГСМ на основании путевого листа

Списание необходимо производить по рассчитанной норме

.JPG)

.JPG)

- Отражение списания ГСМ. Пройти по пути: /Склад/ - /Склад/ - Требования-накладные- кнопка «Создать»

Необходимо суммировать расход по всем путевым листам данного водителя и автомобиля и в графе количество поставить общее количество.

.JPG)

После проведения документа формируем Оборотно-сальдовую ведомость по счету 10.03 и сверяем остаток бензина с оформленным в последний день месяца путевым листом.

/ "Бухгалтерская энциклопедия "Профироста"

@2017

20.06.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Компании, для функционирования которых необходимы транспортные средства, ежедневно сталкиваются с затратами на покупку бензина, дизельного топлива и прочих материалов и регулярно проводят учет топливных карт в бухгалтерском учете.

А реалии бухгалтерского учета горюче-смазочных материалов таковы, что неизбежно возникает разрыв по времени между появлением в бухгалтерии предприятия документов от топливной компании и моментом заправки служебного транспорта. Автомобили заправляются ежедневно, а отчет от поставщика ГСМ приходит на последний день месяца. Исходя из возникающих проблем практического оприходования и списания ГСМ, была разработана оптимальная схема бухгалтерских проводок и учета ГСМ по топливным картам.

Что такое топливная карта?

Топливная микропроцессорная карта (смарт-карта) автозаправочной станции или топливной компании – это современное техническое средство учета отпуска ГСМ. По сути это не платежное средство, а инструмент строгой отчетности, дающее право владельцу на получение некоторого количества топлива.

Виды карт:

- лимитированные (на топливную карту вносится какое-то количество бензина, а на определенный период устанавливается предел его расходования);

- нелимитированные (на топливную карту вносится некоторое количество литров топлива, которое впоследствии выдается владельцу карты в неограниченном литраже в пределах объема, имеющегося на карте).

Также карты бывают:

- литровые (когда покупается определенное количество литров топлива, и оно выдается вне зависимости от рыночной стоимости ГСМ на день заправки);

- денежные (пополняется баланс карты, и топливо отпускается по цене, актуальной на день покупки, в пределах суммы средств на карте).

Топливная карта может передаваться за плату или бесплатно в случае ее последующего возвращения (определяется пунктом договора).

Согласно пункту договора, поставка топлива будет производиться посредством его выборки на АЗС поставщика. Днем поставки будет признана дата выборки ГСМ.

Получается, что деньги, отданные поставщику топлива, будут являться предоплатой на какой-либо объем топлива. Моментом перехода прав на ГСМ станет момент заправки транспорта.

Рекомендации по учету топлива и работе с топливными картами

Компания, решившая работать с топливными картами, должна позаботиться о некоторых моментах:

- На предприятии должна присутствовать Учетная политика и рабочий План счетов (бухгалтер открывает счет и субсчет для учета топлива и топливной карты или учитывает карту на забалансовом счете).

- В Учетной политике должны иметься следующие пункты:

- о стоимости, по которой ГСМ приходуется и списывается;

- о методе учета транспортно-заготовительных затрат по ГСМ;

- о способе постановки карт на баланс;

- об утверждении специального журнала по учету топливных карт;

- о наименованиях складов, где приходуются ГСМ;

- о не следовании ПБУ 18/02, если компания относится к малым предприятиям на ОСНО.

- В Учетной политике определиться с затратами для расчета налогов по:

- ГСМ, израсходованным сверх нормы.

- ГСМ в рамках норм (отнести к материальным расходам или к расходам на содержание транспортных средств).

- Топливным картам (отнести к материальным затратам или к затратам на содержание транспортных средств, или к другим затратам, связанным с производством и продажами).

- Документооборот. Нужно утвердить форму бланка путевого листа.

- Приказ о норме расхода ГСМ (ориентироваться на нормы Минтранса).

- Контроль за расходованием ГСМ сверх нормы для каждого автомобиля (занести в путевой норму, фактический расход). Перерасход отразить на счете 91.2 (непроизводственный расход).

- Наличие журнала учета поступления, перемещения, выдачи, списания топливных карт с указанием:

- даты выдачи карты водителю;

- инициалы водителя и его личная подпись;

- дата возвращения карты в бухгалтерию;

- марки заправляемого автомобиля;

- гос. регистрационного номера авто.

- Организация запроса у поставщика ГСМ ежемесячного отчета по операциям по топливным картам.

- Разработка табличной ведомости (Excel) и внутренней аналитической таблицы для удобного учета списания ГСМ по путевым листам.

Учет топливных карт в бухгалтерском учете

Топливные карты без учета топлива на них, которые покупались за деньги, принимаются к учету в составе материально-производственных запасов по фактической себестоимости, расходы относят к затратам по обычным видам деятельности на покупку сырья, товаров, материалов и т.д. Для учета затрат на покупку карточек подойдет счет 10.6 “Прочие материалы” (на основании сведений из товарной накладной или из договора на поставку топлива).

Бухгалтерские проводки

| Операция | ДЕБЕТ | КРЕДИТ |

| Перечислены средства за изготовление топливных карт на основании банковской выписки | 60 | 51 |

| Карта отражена в составе материально-производственных запасов на основании товарной накладной или договора на поставку топлива | 10 | 60 |

| Учтен НДС по карте на основании счета-фактуры | 19 | 60 |

| НДС принят к вычету на основании счета-фактуры или записи в книге закупок | 68 | 19 |

| Списана стоимость карты в расходы на основании бухгалтерской справки | 20, 26, 44 | 10 |

Бухгалтерский учет выдачи топливной карты

Водитель, которому выдается топливная карта, по факту не получает никаких денег, а потому счет 71 для отображения выдачи карты использовать некорректно. Получение работником карты на руки не должно отражаться в бухгалтерском учете.

Бухгалтерский учет расходов на топливо

Сведения с карточных терминалов АЗС отправляются в процессинговый центр топливной компании, обрабатываются, и затем на их основе составляется отчет об операциях по карте. Поставщик топлива на последний день месяца передает компании-владельцу карты:

- счет-фактуру,

- товарную накладную,

- акт сверки взаимных расчетов,

- ежемесячный отчет по операциям.

В бумагах показывается, сколько литров ГСМ было куплено фактически, сведения подлежат сверке с отчетами сотрудника, где имеется обобщенная информация из путевых листов и чеков АЗС. Товарная накладная и отчет по операциям будет являться основанием для учета топлива по с/сч 10-3 “Топливо”. Списание израсходованных ГСМ будет проходить по путевым листам.

Бухгалтерские проводки

| Операция | ДЕБЕТ | КРЕДИТ |

| Перечислена предоплата за ГСМ на основании выписки из банка | 60.2 | 51 |

| Приняты к учету ГСМ, выданные по карте на основании договора поставки ГСМ, отчета и товарной накладной | 10.3 | 60.1 |

| Учтен НДС на основании счета-фактуры | 19 | 60.1 |

| Учтен НДС на основании счета-фактуры и записи в книге закупок | 68 | 19 |

| Зачтена предоплата на основании бухгалтерской справки и акта сверки взаимных расчетов | 60.1 | 60.2 |

| Списана стоимость заправленного топлива на основании бухгалтерской справки и путевых листов | 20, 26, 44 | 10.3 |

Налогообложение расходов на приобретение карты

НДС с покупки карт может быть принят к вычету:

- после принятия карт на учет,

- после получения счета-фактуры,

- если карты куплены для осуществления облагаемых НДС операций.

Налогообложение расходов на топливо

Затраты на ГСМ относятся к расходам по обычным видам деятельности. Чтобы суммы, затраченные на покупку топлива, уменьшали налогооблагаемую базу по налогу на прибыль, необходимо:

- обосновать расходы (затраты должны находиться в рамках норм),

- представить документы, подтверждающие затраты,

- доказать, что топливо покупалось с целью извлечения дохода.

Бухгалтерские проводки по списанию топлива

Стоимость горючего, которая будет списана на затраты компании, зависит от выбранного руководством метода оценки МПЗ (ФИФО или по средней себестоимости).

Бухгалтерские проводки по топливным картам для бюджетных учреждений

Допустим, бюджетное учреждение “Фирма” 01.09.2016 приобрело 2 топливные карты:

- Литровую для служебной машины на выдачу 1000 л бензина, в счет ее оплаты было перечислено 30 000 рублей.

- Денежную для грузовика, использование которого необходимо для осуществления основной деятельности компании. Карта рассчитана на заправку бензином общей стоимостью в 30 000 рублей.

19.09.2016 водители обеих машин представили отчеты на заправку 200 л бензина (по 100 л 07.09.2016 и 15.09.2016). На дату заправки бензин стоил 27 и 27 рублей 50 копеек соответственно.

| Операция | ДЕБЕТ | КРЕДИТ | Стоимость |

| Отражена стоимость купленных топливных карт | ● 120105510 | ● 1302022730 | 60 тыс. руб. |

| Отражена стоимость карт, выданных водителям | 120822560 | 120105610 | 60 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного денежной картой | 110503340 | 120822660 | 6 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного литровой картой | 110503340 | 120822660 | 5450 руб. |

| Отражена стоимость ГСМ, истраченного на текущие расходы | 140101222 (или 140101272) | 110503440 | 6 тыс. руб. |

| Отражена стоимость ГСМ, истраченного на ведение основной деятельности предприятия | 110601310 | 110503440 | 5450 руб. |

Расчет количества топлива

По информации, представленной в путевом листе, нужно вычислить количество ГСМ, которое пойдет на списание:

ТС = ОТВ + ТБ – ОТКМ ,

ТС – топливо на списание (в литрах),

ОТВ – остатки топлива при выезде машины,

ТБ – топливо в баке машины,

ОТКМ – остатки топлива на конец рабочего дня.

Пример учета ГСМ по топливным картам

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Выдана предоплата топливной компании за бензин | 11 800 (за 1 тыс. л.) | 60-2 | 51 |

| Оплачено изготовление топливной карты (по выписке из банка) | 118 | 60-1 | 51 |

| Принята к учету топливная карта (по товарной накладной и договору на поставку ГСМ) | – | 10-3 | 60 |

| Учтен НДС (по счету-фактуре) | 18 | 19 | 60 |

| НДС принят к вычету после оплаты карты (по счету-фактуре, записи в книге закупок) | 18 | 68 | 19 |

| На последний день месяца | |||

| Отражен расход по топливной карте на бензин (по отчету поставщика и чекам АЗС) | 9900 (990 л * (11,8 – 1,8)) | 10-3 | 60-1 |

| Учтен НДС от затрат на бензин | 1782 | 19 | 60-1 |

| Зачтенная ранее предоплата за бензин (по отчету поставщика) | 11682 | 60-1 | 60-2 |

| Принят к вычету НДС по оплаченному бензину (по счету-фактуре) | 1782 | 68 | 19 |

| Списана стоимость фактически израсходованного бензина (по путевому листу) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Законодательные акты по теме

Законодательные акты представлены следующими документами:

| п. 5, 6 ПБУ 5/01 | О порядке оприходования ГСМ |

| ст. 223 ГК РФ | О переходе прав собственности на ГСМ в день оплаты |

| ст. 458 ГК РФ | О переходе прав собственности на ГСМ в момент фактического отпуска (в момент заправки авто) |

| п. 1 ст. 172 НК РФ | О принятии НДС с покупки ГСМ к вычету только после получения счета-фактуры поставщика |

| Федеральный закон от 21.07.2005 № 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд” | О размещении заказа путем проведения торгов или без них при сумме заказа до 100 тысяч рублей |

| Методические рекомендации “Нормы расхода топлива и смазочных материалов на автомобильном транспорте” (утв. Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р) | О нормах расхода топлива |

| п. 52 Инструкции по бюджетному учету (утв. Приказом Минфина РФ от 30.12.2008 № 148н) | Состав затрат, которые включаются в фактическую стоимость ГСМ |

| п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ,

п. 1 ст. 252 НК РФ | О необходимости документального подтверждения израсходованных ГСМ |

Типичные ошибки

Ошибка № 1: Бухгалтер использовал счет 71 для учета выдачи топливной карты на руки водителю.

Шаг 1. Выдача денежных средств в подотчет

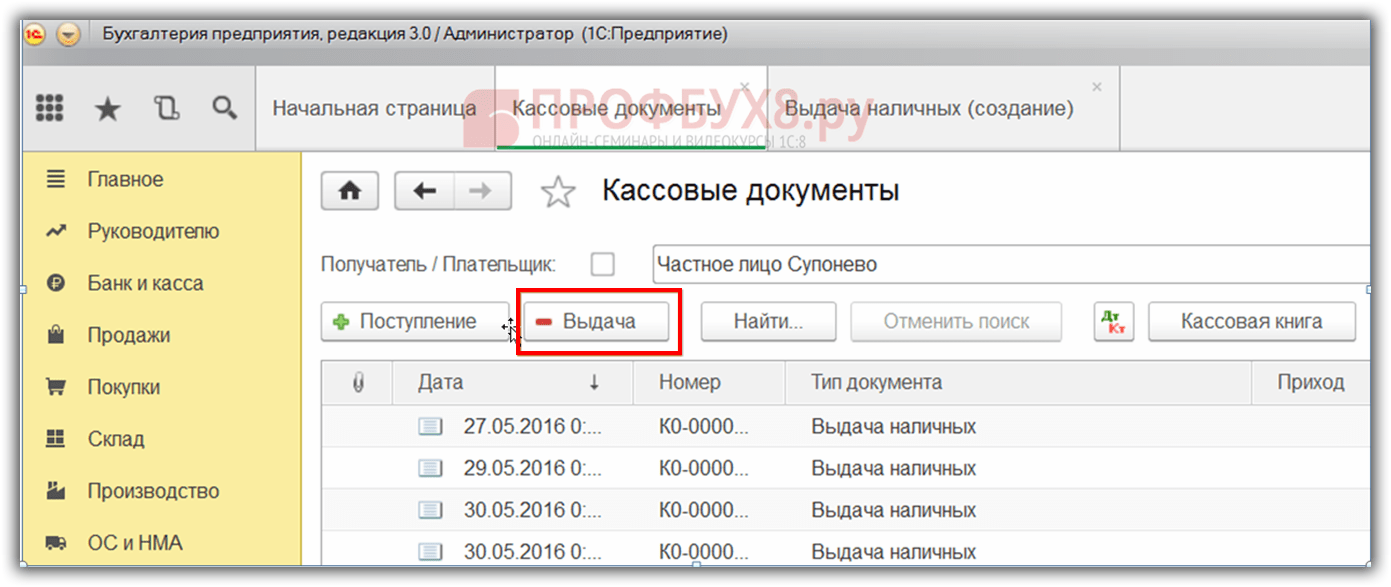

Сначала рассмотрим как отразить покупку ГСМ работником за наличные деньги в 1С 8.3. Прежде всего необходимо оформить выдачу денежных средств в подотчет. Для этого предназначен документ Выдача наличных, который можно найти на вкладке Банк и касса → Кассовые документы:

Переходим на вкладку Кассовые документы. Для открытия документа нажимаем кнопку Выдача:

Затем нужно установить вид операции Выдача подотчетному лицу:

Далее необходимо указать организацию, дату, получателя ФИО, сумму, статью ДДС (движения денежных средств), счет учета. Все реквизиты выбираются автоматически из справочников, если нажать значок в конце каждой строки . Пример заполнения:

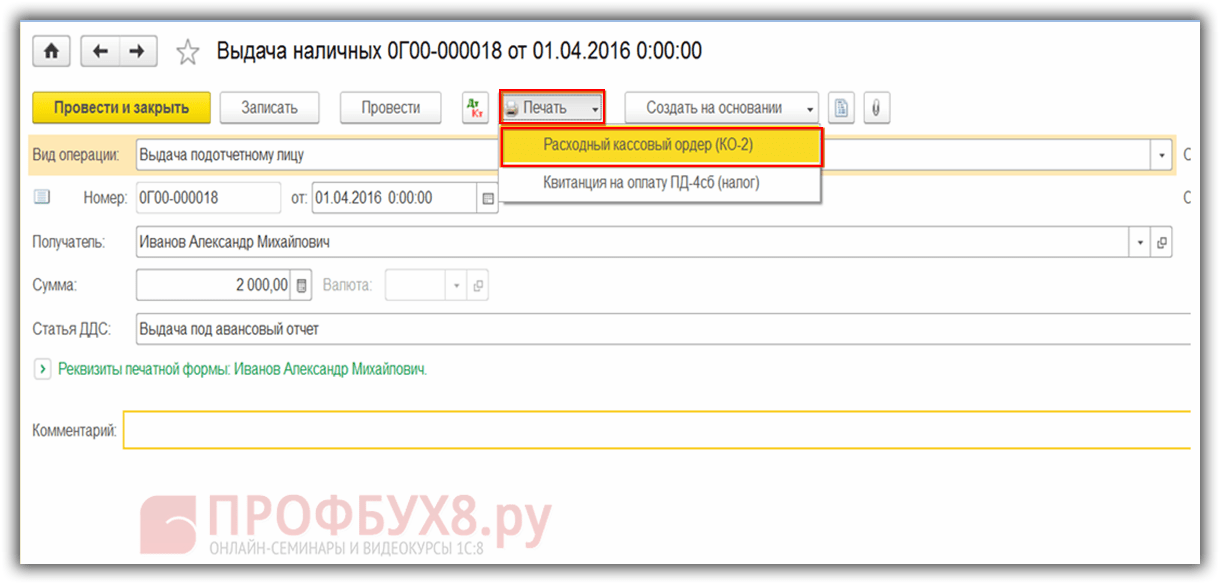

После заполнения документа нажимаем кнопку Провести, при этом формируется Расходный кассовый ордер и бухгалтерская проводка Дт 71.01 Кт 50.01 на сумму 2 000 руб.

Для вывода печатной формы РКО кликаем на кнопку Печать, далее Расходный кассовый ордер и получаем печатную форму документа:

Шаг 2. Оприходование топлива

После получения денежных средств сотрудник приобрел топливо за наличные и отдал авансовый отчет в бухгалтерию. После утверждения авансового отчета проводится оприходование топлива. Для этих целей в 1С 8.3 нужно на вкладке Касса и банк выбрать пункт меню Авансовый отчет:

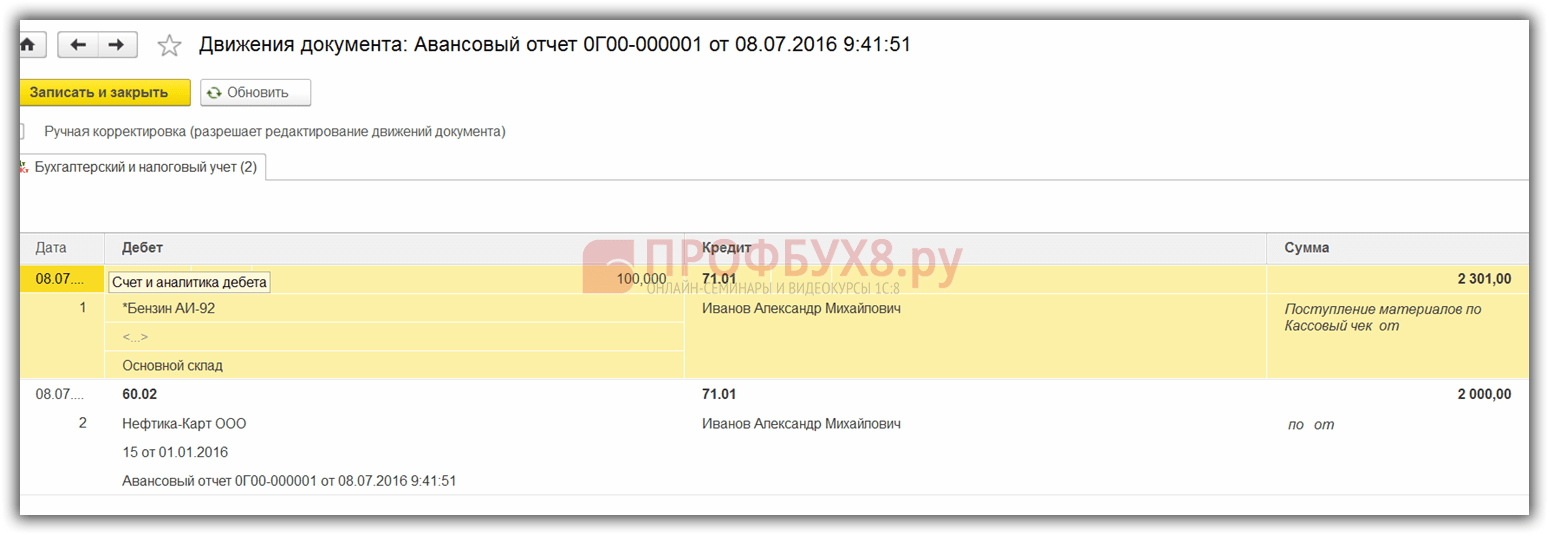

Создаем новый документ: указываем подотчетное лицо, организацию и склад. На вкладке Авансы вносим данные о документе Выдача наличных:

На вкладке Товары вводим данные о приобретенных ГСМ, счет учета – 10.03. При проведении документа создается проводка Дт 10.03 Кт 71.01 на сумму 2 000 руб.:

При покупке за наличный расчет покупателю – физическому лицу дается кассовый чек. В кассовом чеке НДС не выделен отдельной строчкой. В зависимости от этого в Авансовом отчете устанавливаем соответствующие настройки: без НДС или НДС 18%.

Если продавец – юридическое лицо, то выдается чек с выделенным НДС и счет-фактура. Тогда ставим галочку в поле Счет-фактура и вводим реквизиты счета-фактуры. В нашем случае покупка осуществлена без НДС.

При проведении документа в 1С 8.3 формируются проводки, которые всегда можно посмотреть, нажав иконку , которая есть в каждом документе. Таким образом увидим сформированные проводки по этому документу:

Как правильно оформить авансовый отчет, особенности работы с подотчетными лицами в 1С 8.2 (8.3) рассмотрено в нашем видео уроке:

Шаг 3. Списание бензина по путевым листам

Следующий этап – это списание бензина в 1С на затратные счета. Списание проходит на основании путевого листа. Для этого в 1С 8.3 используется документ , который расположен на вкладке Производство:

В документе нужно ввести склад и организацию. В таблице документа на закладке Материалы добавить строчку со списываемым топливом, ввести количество и счет учета (10.03):

На вкладке Счет затрат следует ввести счет списания, статью затрат и подразделение:

Согласно примеру при проведении документа создается проводка Дт 44.01 Кт 10.03 на сумму 2 000 руб. Таким образом, топливо списывается.

Учет ГСМ в 1С 8.3 по топливным картам

Шаг 1. Перечисление предоплаты поставщику

В случае покупки ГСМ (бензина) по топливным картам, в первую очередь необходимо сделать перечисление предоплаты поставщику через документ . Для этого нужно на вкладке Банк и касса использовать пункт Банковские выписки:

И создать новый документ нажатием кнопки Списание:

При проведении данного документа создается проводка Дт 60.02 Кт 51 на сумму 100 000 руб.:

Шаг 2. Поступление топливной карты

Следующим этапом является поступление топливной карты, которое в 1С 8.3 оформляется документом Поступление (акты, накладные). Его можно найти в разделе Покупки:

Создаем документ Поступление товаров. В поле Накладная ставим номер и дату документа поставщика. Кнопкой Добавить добавляем номенклатуру Карта топливная. Ставим количество, цену и поставщика:

Если операция с НДС, то заполняем в нижнем левом углу номер и дату предъявленного счета-фактуры и нажимаем кнопку Зарегистрировать:

При окончательной обработке документа проводим документ кнопкой Провести и в итоге получаем проводки:

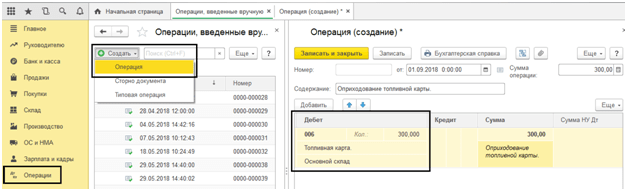

Для количественного учета топливных карт в 1С 8.3 карты приходуются на забалансовый счет 006 ручной проводкой через документ Операции, введенные вручную:

Шаг 3. Принятие к учету ГСМ

В конце месяца, как правило, поставщик представляет документы о фактически заправленном топливе. На их основании ГСМ (топливо) принимаются к учету документом Поступление товаров и услуг на счет 10.03. Для этого сформируем новый документ, введем поставщика, организацию, склад, договор и добавим строчки в таблицу Товары. Заполняем аналогично поступлению топливных карт:

Проверяем проводки, которые формируются при проведении документа:

Шаг 4. Списание бензина в 1С 8.3 по путевым листам

На основании данных путевых листов в 1С производится списание на затраты фактически израсходованных ГСМ. В базе 1С 8.3 данная операция осуществляется через документ Требование-накладная.

При списании ГСМ на непроизводственные нужды, списание топлива проводится тем же документом Требование-накладная, но на закладке счет затрат указываем счет 91.02 и статью затрат Не принимаемые к налогообложению:

При проведении формируется проводка:

Шаг 5. Контроль остатка топлива (бензина) на складе

Для контроля остатка топлива на складе в 1С 8.3 формируем оборотно-сальдовую ведомость (ОСВ) по счету 10.3. Документ находится на закладке Отчеты:

Открываем ОСВ по счету 10.3, задаем параметры отчета: период, отбор по номенклатуре, по количеству и формируем ОСВ. Отобрать по номенклатуре из справочника можно применив функцию Найти, задав в окно поиска ключевое слово Бензин:

Учреждения и организации, имеющие транспортные средства, вынуждены ежедневно покупать бензин, дизельное топливо и другие горюче-смазочные материалы. Наиболее распространенные способы приобретения ГСМ – за наличные или с оформлением авансового отчета, а также по топливным картам.

Рассмотрим, как эти способы учета ГСМ реализованы в «1С:Бухгалтерии 8.3».

Учет по картам

Система оплаты пластиковой топливной картой является наиболее удобной и выгодной формой расчетов за топливо. Организация заключает договор с поставщиком ГСМ на приобретение бензина с применением топливной карты, на которой хранится информация об установленных лимитах на количество и ассортимент нефтепродуктов и сопутствующих услуг, а также об объеме денежных средств, в пределах которого можно получить нефтепродукты и сопутствующие услуги.

Оприходование стоимости топливной карты (если она есть, так как в большинстве случаев карту используют бесплатно при условии ее возвращения) можно оформить как поступление услуги через меню «Покупки» - «Поступление (акты, накладные)» - создать поступление «Услуги (акт)»).

Рис.1 Создание документа «Услуги»

Рис.2 Заполнение документа услуги – изготовление топливной карты

При этом саму топливную карту учитывают как бланк строгой отчетности на забалансовом счете 006 и отражают в учете с помощью ручной операции – меню «Операции» - «Операции, введенные вручную».

Рис.3 Операция, введена вручную – отражение топливной карты на забаланс

Обратите внимание, в случае изготовления топливной карты бесплатно, карта также отображаются на забалансовом счете 006 «Бланки строгой отчетности» по условной цене – 1 карта = 1 рубль.

Поставщик топлива по окончании месяца предоставляет документы, отражающие количество литров, фактически приобретенных, что являться основанием для учета на счете 10.03 «Топливо» и оформляется через «Поступление товаров (накладная)», в меню «Покупки» - «Поступление (акты, накладные».

Рис.4 Меню программы 1С:Бухгалтерия «Покупки»

Создаем новый документ «Поступление товаров (накладная), заполняем организацию, поставщика, договор, склад и добавляем строки в табличную часть «Товары», используя кнопку «Добавить» или «Подбор». При создании номенклатуры обязательно указать тип номенклатуры – ГСМ.

Рис.5 Номенклатурная карточка ГСМ

Рис.6 Оформление поступления ГСМ

Таким образом, мы оприходовали ГСМ от поставщика. Сформировалась проводка – Дт. 10.3 - Кт. 60.

Рис.7 Движение документа «Поступление товаров (накладная)»

Поступление ГСМ по авансовому отчету

Чтобы отразить самостоятельную покупку водителем бензина за наличность, выданную ему, оформляем авансовый отчет. При этом сначала необходимо оформить выдачу денежных средств подотчетному сотруднику. Выдача денег из кассы фиксируется документом «Выдача наличных» с видом операции «Выдача подотчетному лицу».

Рис.8 Заполнение документа выдача наличных

Теперь создадим сам «Авансовый отчет» через «Банк и касса» - «Авансовые отчеты».

Рис.9 Кассовые документы

С помощью кнопки «Создать» создаем новый документ, в котором заполняем первую закладку «Авансы»: фиксируем документ выдачи аванса (у нас «Выдача наличных»), а внизу – прикрепленных к отчету документов. Далее переходим к заполнению табличной части, в которой подбираем приобретенную номенклатуру (Бензин Аи-95), указав количество и цену.

Рис.10 Заполнение отчета

Таким образом, мы оприходовали ГСМ через авансовый отчет. Его проводки – Дт. 10.3 - Кт. 71.01. Нажав кнопку «Печать» получаем печатную форму документа.

Рис.11 Печатная форма авансового отчета

Списание ГСМ в 1С 8.3

Учет списания ГСМ в 1С производится согласно путевым листам. Эту информацию сверяют с отчетами, предоставленными самим подотчетным сотрудником и обобщающими данные путевых листов и чеков АЗС.

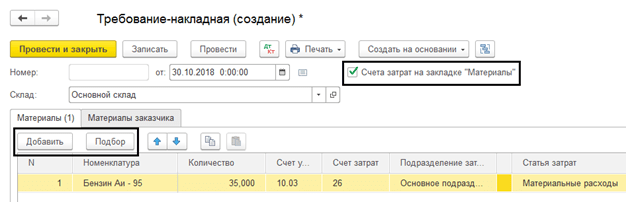

Списание бензина и других ГСМ оформляется одинаково документом «Требование-накладная», который находится в разделе «Склад».

Рис.12 Фрагмент пункта меню «Склад»

В документе с помощью кнопки «Подбор» или «Добавить» указывается название ГСМ, объем и счет, на который будем его списывать. Последний, в свою очередь зависит от вида деятельности компании: например, если предприятие торговое, то счет списания – 44.01, производство (на основное производство) – 20, а общехозяйственные нужды – счет 26. Установка галочки «Счета затрат на закладке «Материалы», даст возможность указывать счета в одной строке с номенклатурой. Иначе они будут заполняться на отдельной закладке.

Рис.13 Заполнение «Требования-накладной» на списание ГСМ

При проведении требования-накладной стоимость бензина, списываемого на затраты, учитывается по средней стоимости.

Рис.14 Отчет о движении документа «Требование-накладная»

Этот же документ также можно сформировать на основании авансового отчета. Для этого, открыв сам отчет или весь журнал «Авансовые отчеты», нажать кнопку «Создать на основании» и выбрать искомый документ.

Рис.15 Создание «Требования-накладной» из «Авансового отчета»

Настройка субконто счета 10.03 «Топливо»

В нашем примере используется один склад для оприходования топлива. Если у вас несколько транспортных средств, то можно создать свой склад на каждый автомобиль и учитывать остатки и обороты по каждой единице транспорта.

Для того чтобы учет на счете 10.03 велся в разрезе складов, посмотрим настройку счета в плане счетов. Откроем счет 10.03 – «Топливо». Здесь состав видов субконто определяется настройкой плана счетов «Учет запасов». Установив галочку «Учет запасов ведется по местам хранения», мы получаем дополнительное субконто в виде складов, учет на которых может вестись как в количественном, так и количественно-суммовом выражении.

Рис.16 Настройка субконто «Места хранения» счета 10.03 «Топливо»

Рис.17 Окно настройки плана счетов – счет 10.03 «Топливо»

Для примера перепроведем наши созданные документы, изменив «Основной склад» на склад «Автомобиль». После этих изменений в проводках отобразился «Склад», и при формировании оборотно-сальдовой ведомости появилась возможность добавить субконто «Склады».

Рис.18 Настройка оборотно-сальдовой ведомости по счету 10.03 «Топливо»

Как видим, в ОСВ выделился условный склад «Автомобиль».

Рис.19 ОСВ по счету 10.03 «Топливо» с детализацией по местам хранения

Ранее приобретаемое топливо отражено в ОСВ без указания склада – «…».

Новые статьи

- Как применять на практике информацию гороскопа дракон - близнецы?

- Общероссийский классификатор единиц измерения

- Расходы на ГСМ: учет и автоматизация Топливная карта проводки в 1с

- Бюджетная классификация Статья расходов 340 в бюджетном учреждении

- Житие и страдание святой великомученицы екатерины Икона екатерина в чем помогает

- Что предпринять налоговому агенту, если ндфл удержать невозможно

- О прожиточном минимуме в российской федерации

- Выдача займа учредителю в 1с 8

- Корректировка реализации товара за прошлый период в сторону увеличения

- Правила хранения сыра тофу, противопоказания, вред для организма

Популярные статьи

- Как вылечить грипп в домашних условиях

- Фаршированные помидоры в духовке Помидоры фаршированные рисом и мясом в кастрюле

- Смузи с овсянкой для похудения на завтрак

- Камень шунгит лечебные свойства и применение Минерал шунгит его применение и противопоказания

- Как вылечиться от ангины быстро и без осложнений?

- Как сварить вкусную кашу из тыквы

- Красивые высказывания о зиме

- Телефон редакции Блюда из пророщенные зерна пшеницы

- Дмитрий анатольевич медведев

- Храм Живоначальной Троицы на Воробьёвых горах