Hipotekos paskolos draudimas VTB 24. Mes sveriame "už" ir "prieš"

Mūsų paslauga yra pasirengusi analizuoti dabartinius pasiūlymus ir pasiimti banką su mažiausiu greičiu.

Paimti

Palaukite, mes pasirenkame geriausią pasiūlymą: 17,0% norma.

Paskolos ar automobilio įgijimas, susiduriame su draudimo procedūra. Dažnai ne visi supranta savo tikslą, o kai kurie yra laikomi visais formalumais, kuriuos bankas nustato. Ar taip? VTB draudimas išduodant paskolą banke būtinai tik kai kuriais atvejais. Pagal įstatymą procedūra yra savanoriška.

Už tai, kas yra būtina

Jei "užimsite" banko pinigus už namų ar buto pirkimą, tada hipotekos draudimas - Privaloma tvarka.

VTB bankas - finansų pramonės lyderis. Politikos pateikimas, jūsų hipotekos bus saugiai apsaugotas. Tai yra, bendrovė padės jums įvykdyti skolintojo įsipareigojimus.

Sutartis VTB 24 dėl hipotekos draudimo apima:

- Įsigyto nekilnojamojo turto draudimas jo praradimo ar pačios struktūros sugadinimo atveju. Tuo pačiu metu rizika gali būti įvairiausia: nuo gaisrų ir sprogimų iki neteisėtų kitų žmonių veiksmų;

- draudimas dėl buto praradimo dėl nuosavybės teisių apribojimų;

- kliento gyvenimo ir sveikatos draudimas (mirties atveju, negalios, veiklos praradimo).

Ar reikia procedūros

Pagal naujausius teisės aktų, gyvybės draudimo ir savanoriško sveikatos draudimo pokyčius. Tačiau draudimas "VTB 24" hipotekoje būtinai yra toks, koks yra kitas užstatas. Tačiau, išduodant integruotą susitarimą, į jį įtrauktos visų rūšių rizika. Jei klientas nori atlikti selektyvų draudimą, geriau pasirūpinti keliomis sutartimis.

Tačiau integruotas produktas sutaupys, nes jis sujungs skirtingi tipai Draudimas, kurį galima išduoti palankiomis sąlygomis.

Sutikite su integruoto produkto dizainu, turite įsigyti Ccago ir Casco politiką. Nereikia tuo pačiu metu apsaugoti gyvenimo. Taip, ir Casco gali būti pakeistas susitarimu dėl turto saugos, kuris yra daug pelningesnis finansiškai.

Skolininkai dažnai turi klausimų apie tai, kaip išvengti draudimo. Banko darbuotojai yra įsitikinę, kad kitaip neįmanoma gauti paskolos. Tačiau tokie teiginiai yra neteisėti. Net jei paskola išduodama VTB 24, tačiau denara dar nebuvo mokama draudimo bendrovei, sutartis yra lengva atšaukti. Galų gale, toks įstatymo susitarimas dar neįsigaliojo.

Tačiau, net jei sutartis buvo išduota, ir pinigų buvo padaryta, atsisakyti draudimo reali. Yra tam tikras laikotarpis, per kurį klientas gali nutraukti sutartį arba grąžinti prekes į parduotuvę ir pan. Šis laikotarpis yra keičiamas kiekvienoje organizacijoje. VTB yra 14 dienų.

Draudimo registracija VTB turi keletą privalumų, pavyzdžiui:

- įvairių partnerių buvimas;

- galimybė pasirinkti įmonę;

- paprastas veiksmų algoritmas, kai įvyksta apdraustasis įvykis;

- palankios išlaidos ir tarifai;

- visapusiškų programų prieinamumas;

- gebėjimas apdrausti tik tam tikrą riziką;

- lygios galimybės tiek nekilnojamojo turto pirkimui naujajame pastate ir perkant palaikomą būstą;

- premijos tiems, kurie padarė hipoteką;

- trumpalaikė sutartis, kuri leidžia jums pakeisti draudiko bendrovę;

- aukšto lygio klientų pasitikėjimo partneriais;

- greitas ir paprastas dokumento projektavimo procedūra.

Yra keletas I. silpnos pusės Renkantis VTB:

- bendrovės orientacija apie išsamias programas;

- didelės sudėtingo produkto kainos;

- egzistavimas, nors ir minimalus, teiginiai už įkeitimo objektą;

- nurodykite asmeninį draudiką, verta apsvarstyti, kad Banko ir Bendrovės santykių kūrimas vyksta per mėnesį.

Kaip išduoti

Draudimas. \\ T hipotekos VTB. 24 yra išduotas integruotos sutarties forma. Tuo pačiu metu, laikotarpis tiesiogiai priklauso nuo laikotarpio, kuriuo paskola buvo išduota, ir yra nuo metų iki 30 metų.

Sudarykite susitarimą yra labai paprasta. Pakanka užpildyti paraišką ir pateikti institucijai informaciją apie ankstesnius finansinius sandorius su nekilnojamuoju turtu. Ši informacija bet kuriuo atveju bus išbandyta Finansų organizacija už ją pateiktos informacijos teisingumą.

Kokie dokumentai yra reikalingi

Sudaryti sutartį, būtina pateikti kelis pareiškimus institucijai:

- nuosavybės draudimui;

- integruota turto sauga;

- už gyvenimo saugumą.

Produkto "pranašumas" jums reikia parašyti paraišką dėl gyvybės draudimo ir tinkamumo, pavadinimo ir civilinės atsakomybės.

Hipotekos gyvybės draudimas

Tarp vartotojų ir skolininkų šiandien yra labai populiarus hipotekos gyvybės draudimas. Ją sudaro 3 paslaugos:

- pavadinimas draudimas - teisės į nuosavybę saugumas;

- nekilnojamojo turto apsauga;

- gyvybės draudimas hipotekoje VTB. Šiuo atveju Sutartis numato paskolos grąžinimą vietoj skolininko jo mirties, negalios ar sunkios ligos atveju.

Draudimas gavus hipoteką, yra privaloma dėl to, kad yra didelių pavojų dėl paskolos gavėjo įkeitimo ir gyvenimo / sveikatos saugos užtikrinimo.

Pirmiau aprašytas sudėtingas produktas yra privalomas gavus hipoteką VTB. Taigi bankas gali apsaugoti savo riziką. Galų gale, jei butas nudegina ugnyje, o klientas atsisakys grąžinti paskolą, finansų įstaiga imsis nekilnojamojo turto, tačiau jis negalės parduoti. Todėl jis neapima visų nuostolių. Išduodant draudimo sutartį, skola bankui sumokės draudimo bendrovei. Kaip rezultatas, klientas praras visus skolos įsipareigojimus, o bankas padengs savo išlaidas.

Remiantis įstatymu būtina apsaugoti indėlius. Tai yra būtina pagrindinė politika. Joje galima padaryti papildomą riziką: atleidimas iš darbo, darbo pajėgumo praradimas, kliento mirtis, apiplėšimas.

Mokėjimus pagal sutartį galima atlikti vienkartiniais ar dalimis. Viskas priklauso nuo paskolos sąlygų ir draudimo išlaidų.

Taigi, VTB yra viena iš geriausių variantų, kai yra hipotekos. Organizacija siūlo palankias draudimo sąlygas, todėl kiekvienais metais klientai tampa vis daugiau ir daugiau.

Gyvybės draudimas, sveikata ar turtas, gaunantis banko paskolos daugeliui, tampa apčiuopiamos ir kritinės straipsnio išlaidos. Tuo tarpu, gauti pinigus palankiomis sąlygomis nesilaikant šio reikalavimo yra praktiškai nerealu. Finansų organizacija Arba atsisako įrankių arba suteikia jiems didesnę palūkanų normą. Tačiau nebūtina nevilties: draudimo grąža dėl VTB 24 atgaivinimo, pakanka žinoti savo teises ir sekti aiškų algoritmą.

Daugelis bankų klientų, ketinate gauti pinigų paskolą, stebėtis, ar galima atsisakyti draudimo. Tai leis jiems sutaupyti ir sumažinti faktines išlaidas paskolų paslaugai.

Atsikratykite nereikalingo produkto praktikoje nėra lengva. Jis yra naudingas bankui ir draudimo bendrovei. Pirmoji gauna garantiją, kad ji neprarastų išleistos net jei kliento ligos ar mirties atveju, antrasis uždirba daugiau, bendradarbiaujant su finansinėmis organizacijomis.

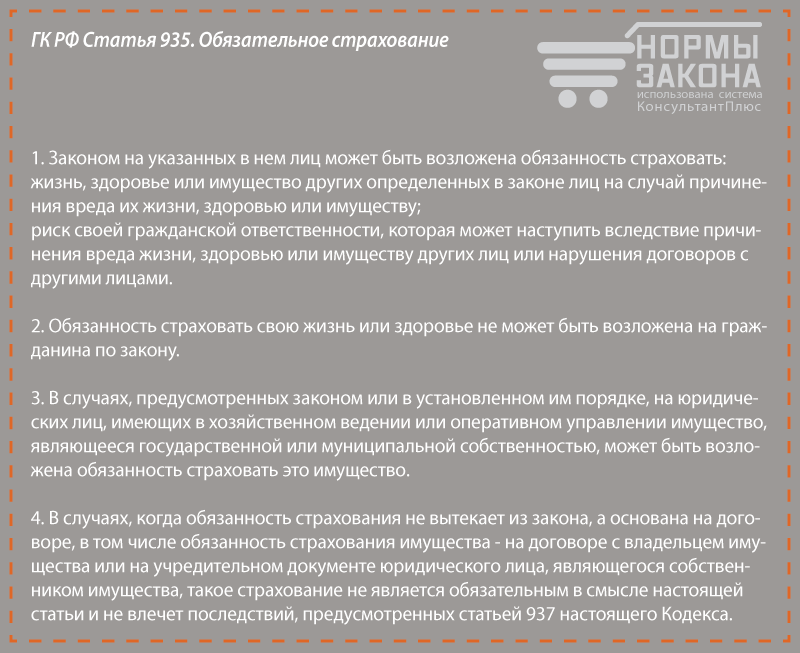

Klausime, kaip atsisakyti draudimo į paskolą VTB 24, teisės aktai pakyla į skolininką. Pasak meno. 935 CI RF gyvavimo ir sveikatos draudimas yra savanoriškas, ir niekas neturi teisės priversti piliečio pirkti politiką.

Fz "Dėl vartotojų teisių apsaugos" tęsia šią idėją. Tai rodo, kad organizacija neturi teisės privalomai įsigyti kai kurių prekių ir paslaugų pirkti kitiems. Susitarimai, kuriuose tokios sąlygos yra neteisingos.

Praktiškai neįmanoma įrodyti, kad draudimo polisas yra neįmanomas. Pakanka įtraukti į Sutarties punktą, kad piliečiai veikia savanoriškai ir sandoris bus visiškai atitikti teisės aktų nuostatas.

Įrodyti prievarta pirkti politiką, kai paskola yra projektuojant taip pat praktiškai nerealu. Bankas siūlo klientui dvi alternatyvas: paskolą su statymu, viršijančiu 2-5 procentiniais punktais, nesant draudimo ir mažesniu tarifu. Oficialiai žmogus daro pačius pasirinkimą, niekas riboja jo gerą valią.

Draudimo nesugebėjimas dažnai reiškia pasiskolintų lėšų gydymą. Bankas nesusitaria paskolos tokiomis sąlygomis, net ir esant aukštesniems tarifams. Pagal įstatymo normas neprivalo paaiškinti kliento neigiamo sprendimo priežasties.

Kaip grąžinti lėšas už nustatytą politiką?

Praktika rodo, kad VTB uždraudė draudimas yra gana realus. Už tai pakanka žinoti apie vadinamąjį aušinimo laikotarpį, kurį sėkmingai naudojami daug skolininkų. Žingsnis po žingsnio Nesėkme apima šiuos veiksmus:

Susipažinkite su savo teisėmis

2016 m. Vasarą centrinio banko nurodymas už numerį 3854-Y įsigaliojo. Šiame dokumente teigiama, kad draudimo bendrovių klientai turi teisę atsisakyti politikos per penkias dienas nuo sutarties pasirašymo dienos, jei nenurodytas draudimo reikalavimas nurodytam laikotarpiui. Draudikas gali užregistruoti susitarimą ir ilgesnį laikotarpį, tačiau praktiškai tai yra labai reti.

Klientas rašo pareiškimą, gavęs draudimą 10 dienų grąžinimui. Jei sutarties veiksmas dar neprasidėjo, pinigai bus visiškai išvardyti, jei draudimo įmoka jau buvo sumokėta, iš kliento gali turėti lėšų pasibaigusiam 1-5 dienoms.

Specifikacijos atvejai yra išvardyti, kai draudimo nesėkmė yra neįmanoma. Tai daugiausia susiję su konkrečiomis situacijomis ir taikoma, pavyzdžiui, užsieniečiams Rusijoje, privalomojo draudimo įdarbinimo specialybėje ir kt.

SVARBU! Aušinimo laikotarpis netaikomas Casco. Neįmanoma grąžinti pinigų, jei klientas padarė hipoteką. Pagal įstatymą skolininkai privalo apdrausti padengtą namą ar butą avarinės situacijosdėl jų mirties.

Svoris "už" ir "prieš"

Įsitikinkite, kad apdraustasis pagal sutartį esate, o ne finansinė struktūra. Kai kurios kredito organizacijos siūlo skolininkus prisijungti prie programų kolektyvinis draudimas. Jų ypatybė yra ta, kad klientas nepasirodo Susitarimo tekste ir negali grąžinti prizo.

Perskaitykite sutartį su banku. Dažnai susitarimuose yra dviejų tipų tarifai: apatiniai aspai ir padidėjo tiems, kurie to nepirko. Formaliai kredito organizacija nepažeidžia įstatymo, nes jis suteikia klientui pasirinkimą. Tačiau taip pat yra sutarčių, kai paskolų kainų padidėjimas nėra teikiamas, kai draudimas nepavyksta.

Darbo pradžia

Jei rizikos analizė parodė, kad galima atsisakyti nustatyto produkto, atėjo laikas imtis veiksmų. Klientas turi penkias dienas nuo pasirašymo dienos. Būtina parengti pareiškimą ir perduoti jį vienu iš dviejų būdų:

- Asmeniškai atneša draudiko kabinei (ne bankui). Turėtumėte turėti antrą kopiją su užfiksuoto asmens parašu ir gavimo datą. Jei vėliau ginčas bus išspręstas teisme, dokumentas bus patvirtintas jūsų teisingumu.

- Siųsti paraišką registruotu laišku. Draudiko data yra laikoma laiško siuntimo dieną, todėl net jei dokumentas yra netinkamas, susitiksite laiku.

Grąžinimo ataskaitos pavyzdį galima gauti tiesiogiai iš draudiko įmonės arba atsisiųsti žemiau. Vieninga dokumento forma nėra, svarbiausia yra tai, kad jame yra sutarties numeris, apdraustas duomenys ir banko sąskaitos numeris, kur grąžinti anksčiau sumokėtą sumą.

Kai kurios įmonės, pavyzdžiui, " VTB draudimas"Prašymas pateikti pareiškimą kartu su patvirtinimo dokumentais, ypač pagal draudiko sutartį. Nesuteikia šių organizacijų originalų, kad jie netyčia "prarado" ir lėšų grąžinimas nebuvo sunku. Apribokite kopijas.

Įstatymas suteikia skolininkams teisę grąžinti lėšas draudimui per aušinimo laikotarpį. Nedvejodami naudokite šią galimybę, kai gausite paskolą VTB 24 banke. Tikėtina, kad draudiko nepasitenkinimas turės būti užpildytas apeliaciniu centriniu banku arba rašytiniu pretenzija, tačiau suma jums bus grąžinta jums .

Užsiregistruokite VTB vartojimo paskola, hipotekos ar auto svetainėje? Pagalvokite, jei jums reikia paskolos draudimo VTB 24? Ir apskritai, ką reikia žinoti apie paskolų draudimą VTB?Draudimas VTB pinigų kreditais

VTB grynųjų pinigų kreditas yra apdraustas tik savanoriškai. Kliento sprendimas dėl finansinės apsaugos įsipareigojimų neturi įtakos jokios palūkanų normos arba galutinio Banko sprendimo. VTB vartojimo kreditas gali būti apdraustas viena iš programų:

- skolininko gyvybės ir sveikatos apsauga;

- nuostolių draudimas;

- sudėtinga gynyba, apimanti visas galimas rizikas.

Draudimo paslaugų registravimas reiškia, kad dėl nustatytų aplinkybių atsiradimo kredito įsipareigojimai bus visiškai arba iš dalies grąžinti draudimo bendrovės sąskaita. Svarbu žinoti, kad kai apsauga nuo darbo praradimo yra apdrausti tik darbo užmokesčio praradimą darbdavio iniciatyva. Kai gyvena ir sveikatos draudimas pagal programą, gyvybės praradimas patenka, taip pat visišką ar dalinį sveikatą praradimą kaip nelaimingo atsitikimo ar ligos pasekmė.

Automobilių paskolos draudimas

Atliekant paskolą automobilyje, gyvybės praradimas, sveikata ar darbas taip pat yra savanoriškas. Tačiau, norėdami apdrausti automobilį apie "Casco" programą. Be to, dekoruota Casco politika turės reguliariai išplėsti ir teikti banke per visą laikotarpį automobilio paskolos. Pažeidus šią sąlygą, bankas yra teisus taikyti sankcijas skolininko.

CASCO draudimo sutartis nėra prieinama bet kurioje įmonėje. VTB bankas pateikia tam tikras sąlygas, kurias turi laikytis draudimo organizacijos. Pavyzdžiui, bendrovė egzistavo daugiau nei 3 metus ir neturi vėlavimo įsipareigojimų mokesčių mokėjimo biudžetui.

Skolininko prašymu, hipotekos metu jie gali būti dekoruoti:

- gyvybės ir sveikatos draudimas;

- informacijos apie hipotekos nekilnojamojo turto praradimą (patartina vykdyti tik pirmuosius 3 metus po valstybės registracijos).

Be savanoriškų draudimo programų, VTB bankas įsipareigoja skolininko apsaugą nuo hipotekos būsto sugadinimo ar praradimo. Ši draudimo polisas turi būti reguliariai atnaujinamas įmonėse, atitinkančioms Banko reikalavimus.

Svarbu, kad savanoriškų draudimo rūšių buvimas neturi įtakos sprendimui dėl paraiškos. Tačiau dėl hipotekos programų, pavyzdžiui, "pergalę per formalumus" arba "butas naujame pastate" išduodant tik privalomąjį draudimą, norma padidėja 1%.

Paskolų draudimas VTB - jums reikia žinoti

- Neįmanoma atsisakyti privalomo draudimo į paskolą VTB 24 (išimtis yra programa "Avtoexpress", pagal kurį CASCO reikalavimai nėra iš pradžių).

- Nutraukus draudimo sutartį, kliento sumokėta suma negrąžinama. Kitaip tariant, galite atsisakyti draudimo į paskolą VTB 24, tačiau ji neturi prasmės - nebus draudimo ar mokamų lėšų iš skolininko.

- Prieš atliekant draudimą, pasverkite tokios sutarties pagrįstumą. Ir pagal programas, kuriose draudimas veikia statymą, būtinai palyginkite permoką, išduodant sutartį su draudimu ir be jo.

Nauji straipsniai

- Projektas "Reset Aughess" su pirmaujančia programa "Sveikata" Malysheva praranda svorį namuose grupėje

- Ką daryti, jei slaugos motina turi mažai pieno: trūkumo ir būdų, kaip padidinti laktaciją, ką daryti, jei mama

- Už tai, kokių ženklų galite suprasti, kad žmogus nemyli ir nenori moters?

- Ką daryti, jei žmogus nemėgsta, bet turi

- Vaiko pėdų pėdų kojų masažas vaikui 1 metus

- Kokios svajonės apie savo vyro sezoną yra miego vertė ir aiškinimas

- Kokios svajonės nėštumo yra jo pačios moterys

- Vombilding namuose

- Svajojo, kad buvau nėščia: įvairių svajonių interpretacijos

- Kaip ir kada vartoti baltymus raumenų masės rinkiniui: dozavimo ir priėmimo laikas?

Populiarūs straipsniai

- Vombilding pratimai namuose

- Ar galiu turėti nėštumo melioną?

- Tinkamas vaiko masažas per pirmuosius tris gyvenimo mėnesius

- Atvėsinkite moksleivių internetinius bandymus

- Kaip išversti kubinius kubinius metrus?

- Sistemos kalbos ir klaviatūros išdėstymų keitimas "MacOS"

- Lėktuvų dangaus užsiėmimas

- Ateities vaiko grindų apibrėžimas

- Steve Jobs: biografija ir nekrologas, kai Steve Jobs sužinojo, kad jis buvo serga

- Mada 1,7 10 be virusų. Geriausias mados minecraft