Hipotekarno osiguranje u VTB -u 24. Odmjerite prednosti i nedostatke

Naša usluga je spremna za analizu trenutnih ponuda i odabir banke s najnižom stopom.

Pokupiti

Čekajte, odabrat ćemo najbolju ponudu: 17,0% stopa.

Prilikom uzimanja kredita ili kupovine automobila suočeni smo s postupkom osiguranja. Često ne razumiju svi njenu svrhu, a neki je čak smatraju i formalnošću koju nameće banka. Je li tako? VTB osiguranje prilikom podnošenja zahtjeva za kredit u banci potrebno je samo u nekim slučajevima. Prema zakonu, postupak je dobrovoljan.

Zašto je to potrebno

Ako "pozajmite" novac od banke za kupovinu kuće ili stana, onda hipotekarno osiguranje- obavezna procedura.

VTB banka je lider u finansijskoj industriji. Nakon izdavanja police, vaša hipoteka će biti pouzdano zaštićena. Odnosno, kompanija će vam pomoći da ispunite svoje dužničke obaveze prema vjerovniku.

Ugovor o hipotekarnom osiguranju s VTB 24 uključuje:

- osiguranje kupljene imovine u slučaju njenog gubitka ili oštećenja same zgrade. Istovremeno, rizici mogu biti vrlo različiti: od požara i eksplozija do nezakonitih radnji drugih ljudi;

- osiguranje nastalo gubitkom stana zbog ograničenja vlasništva;

- životno i zdravstveno osiguranje klijenta (u slučaju smrti, invaliditeta, gubitka radne sposobnosti).

Da li je postupak obavezan

Prema najnovijim izmjenama zakona, životno i zdravstveno osiguranje je dobrovoljno. Ali hipotekarno osiguranje u VTB 24 je obavezno, kao i kod svakog drugog kolaterala. Međutim, kada se sastavi sveobuhvatni sporazum, u njega su uključene sve vrste rizika. Ako klijent želi izvršiti selektivno osiguranje, bolje je sklopiti nekoliko ugovora.

Međutim, sveobuhvatni proizvod omogućit će vam uštedu novca jer se kombinira različite vrste osiguranje koje se može ugovoriti po povoljnim uslovima.

Pristajući na dizajn složenog proizvoda, morate kupiti CTP i CASCO polise. Istovremeno, nije potrebno osigurati život bez greške. Da, i CASCO se može zamijeniti sporazumom o sigurnosti imovine, koji je financijski mnogo isplativiji.

Zajmoprimci često imaju pitanja o tome kako izbjeći osiguranje. Zaposleni u banci su uvjereni da je u suprotnom jednostavno nemoguće dobiti kredit. Međutim, takve tvrdnje su nezakonite. Čak i ako se zajam izdaje u VTB 24, a osiguravajućoj kući još nije uplaćen niti lipe, ugovor se može lako otkazati. Uostalom, takav sporazum sa dijela zakona još nije stupio na snagu.

Međutim, čak i ako je ugovor zaključen, a novac položen, stvarno je moguće odbiti osiguranje. Postoji određeni period u kojem kupac može raskinuti ugovor ili vratiti proizvod u trgovinu i slično. Ovaj period je različit u svakoj organizaciji. U VTB -u je 14 dana.

Sklapanje osiguranja kod VTB -a ima niz prednosti, kao što su:

- prisustvo velikog broja partnera;

- mogućnost odabira kompanije;

- jednostavan algoritam radnji u slučaju osiguranog slučaja;

- povoljni troškovi i tarife;

- dostupnost sveobuhvatnih programa;

- sposobnost osiguranja samo nekih rizika;

- jednake mogućnosti kako za kupovinu nekretnine u novoj zgradi, tako i za kupovinu održavanih stanova;

- bonusi za one koji su uzeli hipoteku;

- kratki rok ugovora, koji vam omogućava promjenu društva osiguravača;

- visok nivo povjerenja kupaca u partnere;

- brza i jednostavna procedura papirologije.

Postoje neki i slabe strane pri odabiru VTB -a:

- fokus kompanije na složene programe;

- visoki troškovi registracije složenog proizvoda;

- postojanje, iako minimalno, zahtjeva za predmet zaloge;

- Prilikom odabira ličnog osiguravača treba imati na umu da se formalizacija odnosa između banke i kompanije odvija u roku od mjesec dana.

Kako aranžirati

Osiguranje za hipoteka VTB 24 sastavljen je u obliku sveobuhvatnog sporazuma. Istodobno, rok izravno ovisi o razdoblju na koji je kredit odobren, a kreće se od jedne godine do 30 godina.

Vrlo je lako zaključiti sporazum. Dovoljno je popuniti prijavu i instituciji dostaviti informacije o prethodnim finansijskim transakcijama s nekretninama. Ove će informacije u svakom slučaju provjeriti financijska institucija radi provjere istinitosti podataka navedenih u njima.

Koji su dokumenti potrebni

Za zaključivanje ugovora potrebno je instituciji dostaviti nekoliko izjava:

- za osiguranje imovine;

- složeno očuvanje imovine;

- za sigurnost života.

Za proizvod "Advantage" potrebno je napisati prijavu za životno i invalidsko osiguranje, osiguranje vlasništva i građanske odgovornosti.

Životno osiguranje hipoteke

Životno osiguranje za hipoteke danas je vrlo popularno među korisnicima i zajmoprimcima. Sastoji se od 3 usluge:

- vlasničko osiguranje - očuvanje prava na imovinu;

- zaštita nekretnina;

- životno osiguranje za hipoteke u VTB -u. U ovom slučaju, ugovor predviđa otplatu kredita umjesto zajmoprimca u slučaju njegove smrti, invaliditeta ili teške bolesti.

Osiguranje pri dobijanju hipoteke je obavezno zbog činjenice da postoje značajni rizici povezani sa osiguranjem sigurnosti kolaterala i života / zdravlja zajmoprimca.

Gore opisani složeni proizvod obavezan je prilikom dobivanja hipoteke od VTB -a. Na taj način banka može osigurati vlastite rizike. Uostalom, ako stan izgori u požaru, a klijent odbije vratiti kredit, financijska institucija će uzeti imovinu, ali je neće moći prodati. Prema tome, neće pokriti sve gubitke. Prilikom sklapanja ugovora o osiguranju, osiguravajuće društvo će platiti dug banci. Kao rezultat toga, klijent će izgubiti sve dužničke obaveze, a banka će snositi svoje troškove.

U skladu sa zakonom, imperativ je zaštititi zalog. Odnosno, potrebno je kupiti osnovnu policu. Tome se mogu dodati dodatni rizici: otpuštanje s posla, gubitak radne sposobnosti, smrt klijenta, pljačka.

Plaćanja prema ugovoru mogu se izvršiti jednokratno ili u dijelovima. Sve ovisi o uvjetima kredita i cijeni osiguranja.

Dakle, VTB je jedna od najboljih opcija pri podnošenju zahtjeva za hipoteku. Organizacija nudi povoljne uvjete za osiguranje, pa je svake godine sve više klijenata.

Životno, zdravstveno ili imovinsko osiguranje zajmoprimca koji prima bankovni kredit postaje opipljiva i kritična stavka troškova za mnoge. U međuvremenu, gotovo je nemoguće doći do novca pod povoljnim uslovima bez ispunjenja ovog zahtjeva. Finansijska institucija ili uskraćuje sredstva ili ih daje po povećanoj kamatnoj stopi. Ali nemojte očajavati: povratak osiguranja na kredit VTB 24 je stvaran, dovoljno je znati svoja prava i slijediti jasan algoritam.

Mnogi klijenti banaka, kada će dobiti novac na zajam, pitaju se je li moguće odbiti sklapanje osiguranja. To će im omogućiti uštedu novca i smanjiti stvarne troškove servisiranja kredita.

Riješiti se nepotrebnog proizvoda u praksi nije lako. To je korisno i za banku i za osiguravajuće društvo. Prvi prima garanciju da neće izgubiti izdati iznos čak ni u slučaju bolesti ili smrti klijenta, drugi zarađuje više sarađujući s finansijskim institucijama.

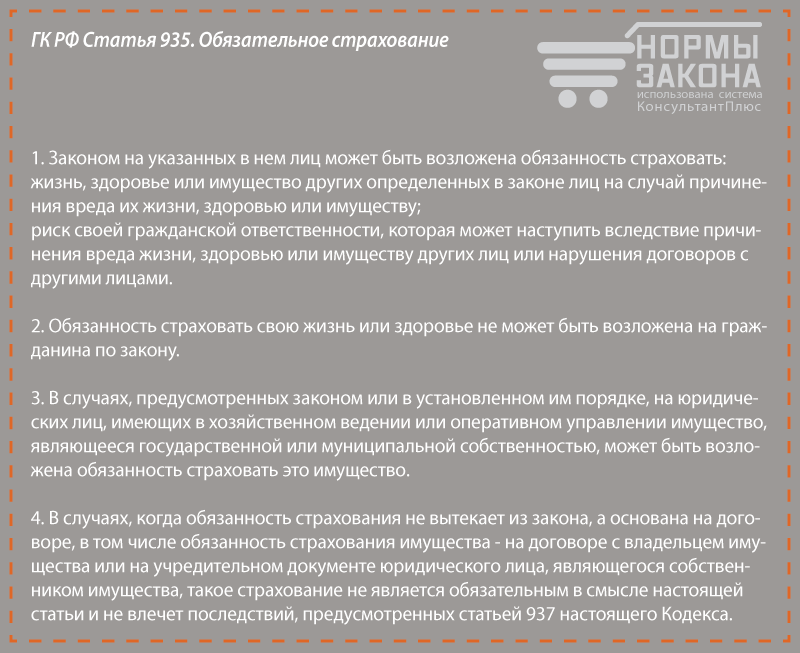

U pitanju kako odbiti osiguranje za kredit na VTB 24, zakonodavstvo zauzima stranu dužnika. Prema čl. 935 Građanskog zakonika Ruske Federacije, životno i zdravstveno osiguranje je dobrovoljno i niko nema pravo prisiliti građanina da kupi polisu.

Federalni zakon "O zaštiti prava potrošača" nastavlja ovu ideju. U njemu se navodi da organizacije nemaju pravo da kupovinu drugih učine obaveznom za kupovinu neke robe i usluga. Ugovori koji sadrže takve uslove bit će ništavni.

U praksi se ispostavlja da je nemoguće dokazati da je polica osiguranja nametnuta klijentu. Dovoljno je u ugovor uključiti klauzulu da građanin djeluje dobrovoljno, a transakcija će u potpunosti biti u skladu sa odredbama zakona.

Takođe je gotovo nemoguće dokazati prinudu za kupovinu polise prilikom podnošenja zahtjeva za kredit. Banka nudi klijentu dvije alternative: zajam s višom kamatom za 2-5 postotnih bodova u odsustvu osiguranja i nižom stopom ako je dostupna. Formalno, čovjek sam bira, niko ne ograničava njegovu dobru volju.

Otkaz osiguranja često znači ne primanje pozajmljenih sredstava. Banka neće pristati na izdavanje kredita pod takvim uslovima, čak ni po višim kamatama. Prema zakonu, on nije dužan klijentu objasniti razlog negativne odluke.

Kako vratiti novac za nametnutu politiku?

Praksa pokazuje da je sasvim moguće vratiti nametnutu policu osiguranja VTB -a. Da biste to učinili, dovoljno je znati o takozvanom razdoblju hlađenja, koje mnogi zajmoprimci uspješno koriste. Korak po korak upute u slučaju kvara uključuje sljedeće faze:

Upoznavanje naših prava

U ljeto 2016. stupio je na snagu Uredba Centralne banke br. 3854-U. U ovom dokumentu se navodi da klijenti osiguravajućih društava imaju pravo otkazati policu u roku od pet dana od dana potpisivanja ugovora, ako u navedenom periodu nije bilo osiguranih događaja. Osiguravač može propisati duži rok u ugovoru, ali u praksi je to izuzetno rijetko.

Klijent piše izjavu, nakon koje osiguravajuće društvo ima 10 dana da vrati sredstva. Ako ugovor još nije počeo, novac će biti prebačen u cijelosti, ako je premija osiguranja već uplaćena, klijentu se može uskratiti sredstva u posljednjih 1-5 dana.

Direktiva navodi slučajeve kada otkaz osiguranja nije moguć. U osnovi se odnose na određene situacije i primjenjuju se, na primjer, na VHI stranaca u Rusiji, obavezno osiguranje za prijem na rad na određenoj struci itd.

Bitan! Period hlađenja se ne odnosi na CASCO. Novac je nemoguće vratiti ako je klijent uzeo hipoteku. Prema zakonu, zajmoprimci su dužni osigurati hipotekarnu kuću ili stan od hitni slučajevi dovode do njihove smrti.

Odmjerite prednosti i nedostatke

Uvjerite se da ste osiguranik prema ugovoru, a ne finansijska institucija. Neke kreditne institucije nude zajmoprimcima da se pridruže programima kolektivno osiguranje... Njihova posebnost je u tome što se klijent ne pojavljuje u tekstu ugovora i ne može vratiti uplaćenu premiju.

Ponovo pročitajte ugovor s bankom. Često ugovori predviđaju dvije vrste kamata: nižu za osiguranike i višu za one koji je nisu kupili. Formalno, kreditna organizacija ne krši zakon, jer klijentu pruža izbor. Međutim, postoje i ugovori koji ne predviđaju povećanje cijene kredita pri otkazu osiguranja.

Počinjemo

Ako je analiza rizika pokazala da se nametnuti proizvod može napustiti, vrijeme je za poduzimanje mjera. Klijent za to ima pet dana od datuma potpisivanja. Morate pripremiti izjavu i prenijeti je na jedan od dva načina:

- Donesite ga lično u ured osiguravača (ne u banku). U rukama biste trebali imati drugu kopiju s potpisom primaoca i datumom prijema. Ako se spor naknadno riješi na sudu, dokument će dokazati vaš slučaj.

- Prijavu pošaljite preporučenom poštom. Datum obavijesti osiguravatelja smatra se danom slanja pisma, pa čak i ako dokument stigne sporo, ispoštovat ćete rok.

Uzorak zahtjeva za povrat novca može se dobiti direktno od osiguravača ili preuzeti u nastavku. Ne postoji jedinstveni oblik dokumenta, najvažnije je da sadrži broj ugovora, podatke osiguranika i broj bankovnog računa na koji se mora vratiti prethodno uplaćeni iznos.

Neke kompanije, na primjer, “ VTB osiguranje», Od njih se traži da podnesu zahtjev zajedno sa pratećom dokumentacijom, posebno samim sporazumom sa osiguravačem. Ne dajte originale ovim organizacijama kako se ne bi slučajno "izgubili" i povratak sredstava nije težak. Ograničite se na kopije.

Zakon daje zajmoprimcima pravo da refundiraju osiguranje tokom perioda hlađenja. Ne ustručavajte se iskoristiti ovu priliku prilikom dobivanja kredita od VTB 24. Banke. Vjerovatno će nezadovoljni osiguravač morati biti zastrašen žalbom Centralnoj banci ili pismenim zahtjevom, ali će se dospjeli iznos sigurno vratiti na vaš račun .

Podnosite li zahtjev za potrošački, hipotekarni ili auto kredit kod VTB -a? Razmislite trebate li osiguranje kredita u VTB 24? I općenito, što trebate znati o kreditnom osiguranju u VTB -u?Osiguranje u gotovinskom kreditu VTB

U VTB -u, gotovinski krediti su osigurani samo na dobrovoljnoj osnovi. Odluka klijenta o finansijskoj zaštiti obaveza ne utiče ni na kamatnu stopu ni na konačnu odluku banke. U VTB -u potrošački krediti mogu se osigurati prema jednom od sljedećih programa:

- zaštita života i zdravlja zajmoprimca;

- osiguranje od gubitka posla;

- sveobuhvatna zaštita koja uključuje sve moguće rizike.

Registracija usluge osiguranja znači da će se po nastanku navedenih okolnosti kreditne obaveze u potpunosti ili djelomično otplatiti na teret osiguravajućeg društva. Važno je znati da se u zaštiti od gubitka posla osigurava samo gubitak zarade na inicijativu poslodavca. Uz životno i zdravstveno osiguranje, program pokriva gubitak života, kao i potpuni ili djelomični gubitak zdravlja kao posljedicu nesreće ili bolesti.

Osiguranje auto kredita

Prilikom podnošenja zahtjeva za kredit za automobil, osiguranje od gubitka života, zdravlja ili rada je također dobrovoljno. Ali ćete u svakom slučaju morati osigurati automobil za CASCO program. Štaviše, izdata politika CASCO -a morat će se redovno obnavljati i dostavljati banci tokom cijelog perioda kredita za automobil. U slučaju kršenja ovog uvjeta, banka ima pravo primijeniti kazne na zajmoprimca.

Nije moguće zaključiti ugovor o osiguranju CASCO sa bilo kojom kompanijom. VTB banka postavlja određene uslove koje se moraju pridržavati osiguravajuće organizacije. Na primjer, preduzeće postoji više od 3 godine i nema dospjelih poreskih obaveza prema budžetu.

Na zahtjev zajmoprimca koji uzima hipoteku, može mu se izdati:

- životno i zdravstveno osiguranje;

- zaštita od gubitka prava na hipotekarnu nekretninu (preporučljivo je izdati samo prve 3 godine nakon državne registracije imovine).

Osim programa dobrovoljnog osiguranja, VTB banka obavezuje zajmoprimca da organizira zaštitu od oštećenja ili gubitka hipotekarnog stambenog prostora. Ova polisa osiguranja mora se redovno obnavljati u kompanijama koje ispunjavaju zahtjeve banke.

Važno je da dostupnost dobrovoljnih vrsta osiguranja ne utiče na odluku o prijavi. Međutim, u hipotekarnim programima, na primjer, "Pobjeda nad formalnostima" ili "Stan u novoj zgradi", kada se izdaje samo obavezno osiguranje, stopa se povećava za 1%.

Osiguranje kredita u VTB - morate znati

- Nemoguće je odbiti obavezno osiguranje za kredit na VTB 24 (izuzetak je program AutoExpress, za koji u početku ne postoji zahtjev za CASCO).

- Ako se ugovor o osiguranju raskine prije vremena, premija koju je klijent platio ne može se vratiti. Drugim riječima, možete odbiti osiguranje na kredit u VTB 24, ali to nema smisla - zajmoprimac neće imati ni osiguranje ni uplaćena sredstva.

- Prije sklapanja osiguranja razmislite o preporučljivosti takvog ugovora. A za programe u kojima osiguranje utječe na stopu, svakako uporedite preplatu prilikom potpisivanja ugovora sa i bez osiguranja.

Novi članci

- Kako sam prevarila svog muža Sastanak sa suprugovim prijateljem nakon seksa

- Sve u životu mora da se plati za sve u ovom životu mora da se plati

- Za sve morate platiti. Zašto? Moramo platiti za sve u ovom životu Za sve što platimo u ovom životu

- Zašto ne mogu zatrudnjeti?

- Kako se čoveku sve vraća?

- Ja sam 10 godina stariji od nje. Nejednak brak. Prednosti i nedostaci. Zašto muškarac bira ženu mnogo stariju od sebe

- Partneri mogu jednostavno biti nekompatibilni

- Odnosi i razlika u godinama

- Istorija filozofije. Kokhanovsky V., Yakovlev V.P. Kokhanovsky yakovlev čitao istoriju filozofije

- Učenje čitanja i pisma za predškolce Za djecu od 6 do 7 godina ABC igre

Popularni članci

- Šta je papirologija i tok rada?

- Kako brže naučiti engleski

- OGE u teoriji društvenih nauka do OGE u društvenim naukama

- Sažeti ruski arapski rječnik

- Izgovor arapskih riječi s prijevodom na ruski

- Priručnik Referentna enciklopedija graditelja puteva

- Pokazatelji funkcionalne spremnosti

- Kada se paste jednostavno koristi na engleskom jeziku

- Engleske ženske veličine odjeće: vodič za najmodernije

- Prezentacija "školska ukrštenica"