लेखांकन जानकारी. 8.3 से 1 में लेखांकन जानकारी लीजिंग समझौता

आइए 1सी लेखांकन 8.3 में पट्टे के लिए लेखांकन के एक उदाहरण पर विचार करें, जब अचल संपत्तियों को पट्टेदार की बैलेंस शीट पर सूचीबद्ध किया जाता है।

सबसे पहले, हम संपत्ति प्राप्त करेंगे. आइए "ओएस और अमूर्त संपत्ति" मेनू पर जाएं, फिर "" अनुभाग में "लीजिंग तक पहुंच" चुनें। नया दस्तावेज़ बनाने के लिए, खुलने वाली विंडो में "बनाएँ" बटन पर क्लिक करें। एक नई दस्तावेज़ विंडो खुलेगी.

सबसे पहले, दस्तावेज़ का शीर्षलेख भरें। आइए वहां इंगित करें:

- संगठन;

- प्रतिपक्ष;

- प्रतिपक्ष के साथ समझौता;

- निपटान खाता इंगित करें 76.07.1 .

पट्टेदार की बैलेंस शीट पर 1सी 8.3 प्राप्त होने पर, हम निम्नलिखित प्रविष्टियाँ करते हैं:

उपकरण और अन्य संपत्ति का पंजीकरण

अचल संपत्तियों की रसीद बनाने के बाद, आपको उन्हें ध्यान में रखना होगा। ऐसा करने के लिए, उसी अनुभाग में, " " चुनें।

"बनाएं" बटन पर क्लिक करें और दस्तावेज़ भरें:

- हम इंगित करते हैं कि हम पंजीकरण के लिए उपकरण स्वीकार करते हैं;

- वित्तीय रूप से जिम्मेदार व्यक्ति (एमआरपी) को इंगित करें;

- अचल संपत्ति का स्थान इंगित करें।

1सी पर 267 वीडियो पाठ निःशुल्क प्राप्त करें:

- ऑपरेशन का प्रकार - उपकरण;

- प्राप्ति की विधि - एक पट्टा समझौते के तहत;

- इसके बाद, हम "नामकरण" निर्देशिका से प्रतिपक्ष, अनुबंध और उपकरण का चयन करते हैं।

"फिक्स्ड एसेट्स" टैब पर, हम पहले से ही "फिक्स्ड एसेट्स" निर्देशिका से संपत्ति का संकेत देते हैं। मूलतः, यह एक अचल संपत्ति कार्ड है.

मूल्यह्रास की गणना के लिए जानकारी "लेखा" टैब पर स्थित है। यहां हम निम्नलिखित फ़ील्ड भरते हैं:

- लेखा खाता: 01.03;

- लेखांकन प्रक्रिया: ;

- अगला, हम इंगित करते हैं कि मूल्यह्रास की गणना किस क्रम में की जाएगी।

मैंने इसे इस प्रकार भरा है:

"कर लेखांकन" टैब पर, एक नियम के रूप में, समान पैरामीटर इंगित किए जाते हैं।

अब दस्तावेज़ पोस्ट किया जा सकता है. कृपया ध्यान दें कि किसी अचल संपत्ति को लेखांकन के लिए स्वीकार करते समय दर्ज किया गया डेटा उसके कार्ड में स्वचालित रूप से परिलक्षित होता है:

मासिक पट्टा भुगतान को कैसे दर्शाया जाए

कार्यक्रम में लीजिंग भुगतान "खरीद" मेनू में रसीद दस्तावेज़ के रूप में परिलक्षित होता है। 1C 8.3 की नवीनतम रिलीज़ में, "लीजिंग सर्विस" ऑपरेशन को इसमें जोड़ा गया था:

1सी अकाउंटिंग में लीजिंग सेवाओं के लिए पोस्टिंग का एक उदाहरण इस तरह दिखता है:

इस लेख में हम एक उदाहरण देखेंगे जब एक तृतीय-पक्ष संगठन (पट्टादाता) स्टीपलाइन 4SL03 सीएनसी खराद का स्वामित्व प्राप्त करता है और इसे लंबी अवधि के लिए उपयोग के लिए हमें हस्तांतरित करता है। इस अवधि के दौरान, हम पट्टेदार को ब्याज सहित इस लागत का भुगतान करेंगे। अवधि के अंत में मशीन हमारी संपत्ति बन जाएगी।

सबसे पहले, हमें कार्यक्रम में स्टीपलाइन 4SL03 सीएनसी खराद के आगमन को प्रतिबिंबित करने की आवश्यकता है, जिसे पट्टादाता हमारे लिए खरीद रहा है। यह ऑपरेशन "पट्टे की रसीद" दस्तावेज़ के माध्यम से किया जाना चाहिए। आप इसे "ओएस और अमूर्त संपत्ति" मेनू में पा सकते हैं।

दस्तावेज़ के शीर्षक में हमने अपने संगठन, प्रतिपक्ष - पट्टेदार और उसके साथ समझौते का संकेत दिया है। जिस विभाग के पास हमारी मशीन होगी उसका गोदाम भी यहां दर्शाया गया है। हम निपटान खाते को छोड़ देंगे क्योंकि यह डिफ़ॉल्ट रूप से सेट है (76.07.1)।

स्टीपलाइन मशीन को सारणीबद्ध अनुभाग में जोड़ा गया है, जो 650 हजार रूबल की कीमत दर्शाता है। हम लेखांकन खाते को 04/08/02 पर सेट करेंगे - अचल संपत्तियों का अधिग्रहण।

आइए दस्तावेज़ की समीक्षा करें और देखें कि पट्टे पर दी गई मशीन की लागत के लिए प्रविष्टियाँ तैयार की गई हैं।

लेखांकन के लिए अचल संपत्तियों की स्वीकृति

हमने पट्टे के लिए अपने खराद की रसीद दर्शा दी है, और अब इसे अचल संपत्तियों के रूप में ध्यान में रखा जाना चाहिए। ऐसा करने के लिए, "ओएस और अमूर्त संपत्ति" अनुभाग पर जाएं और "" चुनें।

बनाए गए दस्तावेज़ के शीर्षलेख में, संगठन, वित्तीय रूप से जिम्मेदार और ओएस का स्थान भरें। यह आयोजन "कमीशन के साथ लेखांकन के लिए स्वीकृति" होगा।

दस्तावेज़ के पहले टैब पर हम लीजिंग समझौते के तहत विधि का संकेत देंगे। उपकरण के लिए, हम अपनी स्टीपलाइन 4SL03 सीएनसी मशीन चुनेंगे। यहां प्रभाग और गोदाम का भी संकेत दिया गया है। हमारे उदाहरण में खाता 08.04.2 होगा।

अगले टैब - उपकरण पर, यह मुख्य उपकरण को इंगित करने के लिए पर्याप्त है, जो उसी नाम की निर्देशिका में स्थित है। आमंत्रण नंबर अपने आप दर्ज हो जाएगा. हम ओएस निर्देशिका को भरने के निर्माण का विस्तार से वर्णन नहीं करेंगे। इससे आपको कोई परेशानी नहीं होनी चाहिए.

हमारे मामले में लेखांकन खाता 01.03 है। हमने यह भी संकेत दिया कि हम मूल्यह्रास की गणना सीधी-रेखा विधि (समान भागों में) का उपयोग करके करेंगे। मूल्यह्रास 02.03. खाते पर होगा। हम 20.01 - "मुख्य उत्पादन" खाते में इसके खर्चों को ध्यान में रखेंगे। हमारी मशीन का मूल्य पांच वर्षों (60 महीने) में कम हो जाएगा।

ये सेटिंग्स ही एकमात्र सही नहीं हैं. यह जानकारी आप अपने तरीके से भर सकते हैं.

इस स्थिति में एनयू वाला टैब लगभग अकाउंटिंग टैब के समान है।

हमने पहले ही सभी आवश्यक डेटा बता दिए हैं, और हम दस्तावेज़ को संसाधित कर सकते हैं।

अब, इस वाणिज्यिक मशीन के लिए, जो डेटा हमने संबंधित टैब पर दस्तावेज़ में भरा है, वह अचल संपत्ति निर्देशिका में दिखाई देगा।

मासिक पट्टा भुगतान

"खरीदारी" मेनू पर जाएं और "रसीदें (कार्य, चालान)" चुनें।

नया दस्तावेज़ बनाते समय, ऑपरेशन "लीजिंग सर्विसेज़" के प्रकार का चयन करें। आइए सभी खातों को डिफ़ॉल्ट पर छोड़ते हुए दस्तावेज़ भरें। यह भुगतान 20 हजार रूबल की राशि में होगा।

परिणामस्वरूप, इस 1C 8.3 दस्तावेज़ ने नीचे दी गई छवि में दिखाई गई पोस्टिंग बनाई।

यदि आपको लीजिंग भुगतान खर्चों का प्रतिबिंब बदलने या मूल्यह्रास लेखांकन में समायोजन करने की आवश्यकता है, तो आप "संपत्ति और अमूर्त संपत्ति" मेनू से दस्तावेज़ "परिसंपत्ति मूल्यह्रास पैरामीटर" का उपयोग कर सकते हैं।

नया दस्तावेज़ बनाते समय आप किन लक्ष्यों का पीछा कर रहे हैं, उसके आधार पर उचित प्रकार के ऑपरेशन का चयन करें।

उपकरण मूल्यह्रास

इस तथ्य के बावजूद कि उपकरण पट्टे पर खरीदा गया था और अभी तक हमारा नहीं है, फिर भी हमने इसे अपनी कंपनी के साथ पंजीकृत किया है। इस संबंध में, मूल्यह्रास की गणना महीने के अंत में की जाएगी (इस उदाहरण के लिए मासिक)। यह प्रक्रिया मानक है और यदि कठिनाइयाँ आती हैं, तो आप संपर्क कर सकते हैं, जहाँ सब कुछ विस्तार से वर्णित है।

लीज़िंग व्यवसायिक ऋण देने के सबसे आम प्रकारों में से एक है। पट्टे की सहायता से, संगठन महंगे उपकरण, वाहन और अचल संपत्ति का स्वामित्व प्राप्त कर सकते हैं। 1सी 8.3 में पट्टेदार की बैलेंस शीट पर पट्टे के लिए लेखांकन कई चरणों में किया जाता है। बिल्कुल कैसे? इस लेख में पढ़ें.

लेख में पढ़ें:

लीजिंग समझौते के तहत अर्जित संपत्ति का हिसाब दो तरीकों से किया जा सकता है:

- पट्टेदार की बैलेंस शीट पर;

- पट्टेदार की बैलेंस शीट पर.

लीजिंग समझौते में एक अनिवार्य शर्त है जो निर्दिष्ट करती है कि उनकी बैलेंस शीट पर संपत्ति किसके पास है। यदि अनुबंध "पट्टादाता की बैलेंस शीट पर" विधि निर्दिष्ट करता है, तो 1सी 8.3 में अर्जित संपत्ति ऑफ-बैलेंस शीट खाता 001 "पट्टे पर अचल संपत्ति" में परिलक्षित होती है। यदि समझौता "पट्टेदार की बैलेंस शीट पर" कहता है, तो खाता 08 "गैर-वर्तमान परिसंपत्तियों में निवेश" का उपयोग करें। 1सी 8.3 में पट्टेदार की बैलेंस शीट पर लीजिंग अकाउंटिंग को व्यवस्थित करने के लिए, आपको 5 चरणों से गुजरना होगा।

चरण 1. 1सी 8.3 में "पट्टे के लिए रसीद" ऑपरेशन बनाएं

पट्टे पर दी गई संपत्ति की लागत सभी पट्टे भुगतानों के योग के बराबर है जो कि अग्रिमों को ध्यान में रखते हुए, पट्टा समझौते के तहत हस्तांतरित की जाएगी। यह वह राशि है जिसे "पट्टे की रसीद" फॉर्म भरते समय 1सी 8.3 में दर्शाया जाना चाहिए। ऐसा करने के लिए, "अचल संपत्ति और अमूर्त संपत्ति" अनुभाग (1) पर जाएं, "पट्टे तक पहुंच" (2) लिंक पर क्लिक करें। "पट्टे की रसीद" विंडो खुलेगी।

खुलने वाली विंडो में, "बनाएं" बटन (3) पर क्लिक करें। "पट्टे की रसीद" ऑपरेशन के लिए डेटा भरने के लिए एक फॉर्म खुलेगा।

चरण 2. 1सी 8.3 में "पट्टे की रसीद" फॉर्म भरें

"पट्टे की रसीद" विंडो में, इंगित करें:

- आपका संगठन (1);

- पट्टादाता (2);

- पट्टा समझौते का विवरण (3);

- वह गोदाम जहां संपत्ति प्राप्त हुई थी (4);

- संपत्ति का नाम (5);

- संपत्ति की कीमत (6). इसमें सभी लीज भुगतान शामिल हैं।

पट्टे पर दी गई संपत्ति की प्राप्ति पर लेखांकन 1 सी 8.3 रिकॉर्ड में प्रतिबिंबित करने के लिए, "पोस्ट करें और बंद करें" बटन (7) पर क्लिक करें।

पट्टे के तहत संपत्ति प्राप्त करने के संचालन के लिए लेखांकन प्रविष्टियों को देखने के लिए "डीटीकेटी" (8) पर क्लिक करें।

1सी 8.3 पोस्टिंग विंडो में, हम देखते हैं कि वैट (9) के बिना पट्टे पर दी गई संपत्ति की लागत खाता 08.04.1 के डेबिट "अचल संपत्तियों के घटकों की खरीद" और खाता 76.07.1 के क्रेडिट "किराया दायित्व" में परिलक्षित होती है। . वैट (10) की राशि खाता 76.07.9 के डेबिट "पट्टा दायित्वों पर वैट" और खाते 76.07.1 के क्रेडिट "रियाज़ दायित्वों" में दर्ज की जाती है।

चरण 3. 1सी 8.3 में ऑपरेशन "अचल संपत्तियों के लेखांकन के लिए स्वीकृति" बनाएं

अनुभाग "अचल संपत्ति और अमूर्त संपत्ति" (1) पर जाएं और "अचल संपत्तियों के लेखांकन के लिए स्वीकृति" (2) लिंक पर क्लिक करें। इस ऑपरेशन को प्रतिबिंबित करने के लिए एक विंडो खुलेगी।

खुलने वाली विंडो में, "बनाएं" बटन (3) पर क्लिक करें। "अचल संपत्तियों के लेखांकन के लिए स्वीकृति" ऑपरेशन को भरने के लिए एक फॉर्म खुलेगा।

प्रपत्र के शीर्ष पर कृपया इंगित करें:

- आपका संगठन (1);

- आर्थिक रूप से जिम्मेदार व्यक्ति (2);

- उपखंड जहां संपत्ति स्थित है (3)।

"गैर-वर्तमान परिसंपत्ति" टैब (4) में, फ़ील्ड भरें:

- "प्रवेश की विधि" (5). "लीजिंग एग्रीमेंट के तहत" मान का चयन करें;

- "प्रतिपक्ष" (6). पट्टादाता निर्दिष्ट करें;

- "संधि" (7). पट्टा समझौते का विवरण प्रदान करें;

- "उपकरण" (8). लीजिंग समझौते के तहत प्राप्त संपत्ति का चयन करें;

- "गोदाम" (9)। उस गोदाम को इंगित करें जहां संपत्ति स्थित है।

चरण 4. "स्थिर संपत्ति" टैब भरें

"फिक्स्ड एसेट्स" टैब (1) में आपको "फिक्स्ड एसेट्स" निर्देशिका में एक नई फिक्स्ड एसेट बनाने की आवश्यकता है। ऐसा करने के लिए, "+" बटन (2) पर क्लिक करें। डायरेक्टरी में अचल संपत्ति बनाने का एक फॉर्म खुलेगा।

इस फॉर्म में फ़ील्ड भरें:

- "संपत्ति लेखा समूह" (3). सूची से वह मान चुनें जो आपके लिए उपयुक्त हो, उदाहरण के लिए "वाहन";

- "नाम" और "पूरा नाम" (4). अचल संपत्ति का नाम बताएं;

- "समूह का हिस्सा" (5). सूची से उपयुक्त समूह का चयन करें, उदाहरण के लिए "परिवहन"।

फ़ील्ड भरने के बाद, "रिकॉर्ड और बंद करें" बटन (6) पर क्लिक करें। अचल संपत्ति निर्देशिका में अब एक नई अचल संपत्ति है।

इस अचल संपत्ति को फ़ील्ड (7) में इंगित करें। टैब भरा हुआ है.

चरण 5. लेखांकन टैब को पूरा करें

"अचल संपत्तियों के लेखांकन के लिए स्वीकृति" फॉर्म में, "लेखा" टैब (1) पर जाएं। क्षेत्रों को भरें:

- "लेखा प्रक्रिया" (2). सूची से "मूल्यह्रास गणना" चुनें;

- "मूल्यह्रास की गणना करने की विधि" (3). "रैखिक" निर्दिष्ट करें;

- "मूल्यह्रास व्यय को दर्शाने की विधि" (4)। यहां, इंगित करें कि किस खाते के डेबिट में मूल्यह्रास परिलक्षित होगा, उदाहरण के लिए, "मूल्यह्रास (खाता 20.01)";

- "उपयोगी जीवन (महीनों में)" (5)। इस क्षेत्र में मूल्यह्रास अवधि महीनों में लिखें। उदाहरण के लिए, यदि संपत्ति का मूल्यह्रास 8 वर्षों में करने की योजना है, तो अवधि 96 महीने (8 वर्ष x 12 महीने) होगी।

चरण 6. "कर लेखांकन" टैब को पूरा करें

"कर लेखांकन" टैब (1) में, फ़ील्ड भरें:

- "खर्चों में लागत शामिल करने की प्रक्रिया" (2)। "मूल्यह्रास गणना" चुनें;

- "प्रारंभिक लागत" (3). यहां, संपत्ति की खरीद के लिए पट्टादाता के खर्चों की राशि (वैट को छोड़कर) इंगित करें। इन लागतों की जानकारी लीजिंग समझौते में पाई जा सकती है;

- "पट्टे के भुगतान पर खर्चों को दर्शाने की विधि" (4)। मूल्य निर्दिष्ट करें "मूल्यह्रास (खाता 20.01)";

- "उपयोगी जीवन (महीनों में)" (5)। इस क्षेत्र में, कर लेखांकन में मूल्यह्रास अवधि को महीनों में लिखें। उदाहरण के लिए, यदि संपत्ति का मूल्यह्रास 8 वर्षों में करने की योजना है, तो इसे 96 महीने (8 वर्ष x 12 महीने) पर सेट करें।

लेखांकन के लिए संपत्ति की स्वीकृति को लेखांकन रिकॉर्ड में दर्शाने के लिए, "रिकॉर्ड" (6) और "पोस्ट" (7) पर क्लिक करें। लेखांकन में निम्नलिखित प्रविष्टियाँ की जाएंगी:

डेबिट 01 क्रेडिट 08

- अचल संपत्तियों की वस्तु लेखांकन के लिए स्वीकार की जाती है

1सी 8.3 में पोस्टिंग देखने के लिए, "डीटीकेटी" बटन (8) पर क्लिक करें।

चरण 7. लीजिंग सेवाओं को 1सी 8.3 में प्रतिबिंबित करें

पट्टादाता आपको लीजिंग सेवाओं के लिए मासिक चालान जारी करेगा। 1सी 8.3 में उनके लिए खर्चों को दर्शाने के लिए एक विशेष अधिनियम है। इसे बनाने के लिए, "खरीदारी" अनुभाग (1) पर जाएं और "रसीदें (कार्य, चालान) (2) लिंक पर क्लिक करें। एक्ट बनाने के लिए एक विंडो खुलेगी।

खुलने वाली विंडो में, "रसीद" बटन (3) पर क्लिक करें और "लीजिंग सर्विसेज" (4) चुनें। लीजिंग सेवाओं को प्रतिबिंबित करने के लिए एक अधिनियम "लीजिंग सेवाओं की रसीद" खुलेगा।

इसमें इंगित करें:

- पट्टेदार से प्राप्त अधिनियम की संख्या और तारीख (5);

- आपका संगठन (6);

- पट्टादाता (7);

- लीजिंग समझौते का विवरण (8)।

"नामकरण" फ़ील्ड (9) में "लीजिंग सेवाएं" इंगित करें, "राशि" फ़ील्ड (10) में - अधिनियम (चालान) के अनुसार राशि। चालान बनाने के लिए, उसका नंबर (11) और तारीख (12) दर्ज करें, और "रजिस्टर" बटन (13) पर क्लिक करें। अधिनियम पूरा हो गया है, "पोस्ट करें और बंद करें" बटन (14) पर क्लिक करें। अब लेखांकन और कर लेखांकन में लीजिंग सेवाओं के लिए खर्चों की प्रविष्टियाँ हैं।

अधिनियम को बंद करने के बाद, आपको फिर से "रसीदें (कार्य, चालान)" विंडो पर ले जाया जाएगा। इसमें सभी निर्मित कृत्यों की एक सूची शामिल है। पट्टे के खर्चों के लिए लेखांकन और कर प्रविष्टियाँ देखने के लिए, अधिनियम पर क्लिक करें और "डीटीकेटी" बटन (15) दबाएँ। अकाउंटिंग 1सी 8.3 में पोस्टिंग खुलेगी।

प्रविष्टियाँ दर्शाती हैं कि लेखांकन में, पट्टे के भुगतान को व्यय के रूप में शामिल नहीं किया जाता है, बल्कि खाते 76.07.1 "पट्टा दायित्व" (16) के डेबिट के रूप में दर्ज किया जाता है। यह इस खाते का क्रेडिट है जो पट्टे के लिए प्राप्त उपकरणों की मात्रा को दर्शाता है। इस प्रकार, सभी पट्टा भुगतान अनुसूची के अनुसार भुगतान करने के बाद, खाता 76.07.1 बंद कर दिया जाएगा।

कर उद्देश्यों के लिए पट्टे पर दी गई संपत्ति के कर मूल्यह्रास को घटाकर पट्टे के खर्चों को ध्यान में रखा जाता है। 1सी 8.3 स्वचालित रूप से कर लेखांकन उद्देश्यों के लिए ऐसी संपत्ति के मूल्यह्रास और पट्टे के खर्च की गणना करता है। यह "महीना समापन" ऑपरेशन द्वारा किया जाता है, जिसके बारे में हमने इस लेख में विस्तार से लिखा है। इस मामले में, ऑपरेशन "एनयू में लीजिंग भुगतान की मान्यता" स्वचालित रूप से बनाई जाती है।

कृपया ध्यान दें कि लीजिंग लेनदेन के लिए लेखांकन और कर लेखांकन के बीच अंतर है। 1सी 8.3 स्वचालित रूप से इन अंतरों को प्रतिबिंबित करेगा। ऐसा करने के लिए, 1सी 8.3 में आपको एक लेखांकन नीति स्थापित करने की आवश्यकता है, जिसमें यह दर्शाया गया है कि आपका संगठन पीबीयू 18 के वर्तमान संस्करण के अनुसार रिकॉर्ड रखता है।

लीजिंग समझौते के तहत, संपत्ति को पट्टेदार या पट्टेदार की बैलेंस शीट पर दर्ज किया जा सकता है। दूसरा विकल्प सबसे जटिल है और अक्सर एकाउंटेंट के बीच सवाल उठाता है, क्योंकि लेखांकन और कर लेखांकन डेटा मेल नहीं खाते हैं और मतभेद उत्पन्न होते हैं। 1सी: अकाउंटिंग 8 प्रोग्राम, संस्करण 3.0 में, रिलीज 3.0.40 से शुरू होकर, पट्टे पर दी गई संपत्ति के साथ बुनियादी संचालन स्वचालित होते हैं, जो मोचन मूल्य को ध्यान में रखे बिना पट्टेदार की बैलेंस शीट पर दर्ज किए जाते हैं।

लीजिंग अकाउंटिंग को स्वचालित करने के लिए 1सी: अकाउंटिंग 8 (रेव. 3.0) में नए खाते

लीजिंग समझौते का समापन करते समय जिन मुख्य नियामक कानूनी कृत्यों का पालन किया जाना चाहिए, वे हैं 29 अक्टूबर 1998 का संघीय कानून संख्या 164-एफजेड "वित्तीय लीज (लीजिंग) पर" और रूसी संघ के नागरिक संहिता के भाग दो - अध्याय में 34 "पट्टा" अनुच्छेद 6 पट्टे के लिए समर्पित है।

पट्टे के समझौते के तहत, पट्टेदार को विक्रेता से पट्टेदार द्वारा उसके लिए खरीदी गई संपत्ति को स्वीकार करना होगा, पट्टेदार को पट्टे के भुगतान का भुगतान करना होगा, भुगतान की प्रक्रिया और शर्तें समझौते द्वारा निर्धारित की जाती हैं, और पट्टा समझौते के अंत में, इस संपत्ति को वापस कर दें या इसे अपने स्वामित्व में वापस खरीद लें।

समझौता पट्टा भुगतान की राशि, पट्टेदार को उनके हस्तांतरण की विधियां और आवृत्ति निर्दिष्ट करता है।

लेन-देन के पक्षों के लिए कर परिणाम समझौते की शर्तों और पट्टा भुगतान की संरचना पर निर्भर करते हैं।

आईएस 1सी:आईटीएस

संदर्भ पुस्तक "समझौते: शर्तें, रूप, कर" में "कानूनी सहायता" अनुभाग में, लीजिंग समझौते का समापन करते समय पट्टेदार और पट्टेदार के लिए क्या जानना महत्वपूर्ण है, इसके बारे में और पढ़ें।

लेखांकन में लीजिंग लेनदेन को प्रतिबिंबित करते समय, उन्हें "लेखांकन में लीजिंग समझौते के तहत लेनदेन को प्रतिबिंबित करने के निर्देश" द्वारा अनुमोदित किया जाता है। रूस के वित्त मंत्रालय के दिनांक 17 फरवरी 1997 संख्या 15 के आदेश से (बाद में निर्देश संख्या 15 के रूप में संदर्भित)।

पट्टेदार, यदि पट्टे की वस्तु को उसकी बैलेंस शीट पर दर्ज किया जाता है, तो अचल संपत्ति (एफपीई) प्राप्त होने पर, लेनदेन उत्पन्न करना होगा (अनुदेश संख्या 15 के पैराग्राफ 2, खंड 8):

डेबिट 08 "गैर-वर्तमान परिसंपत्तियों में निवेश"

क्रेडिट 76 "विभिन्न देनदारों और लेनदारों के साथ निपटान" उप-खाता "किराया दायित्व"

पट्टे पर दी गई संपत्ति को स्वीकार करने के बाद, ओएस में निम्नलिखित प्रविष्टि की जाती है:

डेबिट 01 "स्थिर संपत्ति" उपखाता "पट्टे पर ली गई संपत्ति"

ऋण 08 "गैर-वर्तमान परिसंपत्तियों में निवेश"

यदि पट्टे पर दी गई संपत्ति का हिसाब पट्टेदार की बैलेंस शीट पर किया जाता है, तो पट्टेदार के लेखांकन रिकॉर्ड में पट्टेदार को पट्टे के भुगतान का संचय निम्नलिखित प्रविष्टियों (पैराग्राफ 2, निर्देश संख्या 15 के खंड 9) में परिलक्षित होता है:

पट्टेदार की बैलेंस शीट पर पट्टे पर दी गई संपत्ति के लिए लेखांकन करते समय, संपत्ति को मूल्यह्रास के रूप में दर्ज किया जाता है (निर्देश संख्या 15 के खंड 9, अचल संपत्तियों के लेखांकन के लिए पद्धति संबंधी निर्देशों के खंड 50 के पैराग्राफ 3, मंत्रालय के आदेश द्वारा अनुमोदित) रूस का वित्त दिनांक 13 अक्टूबर 2003 संख्या 91एन)।

मूल्यह्रास शुल्क की राशि खाता 02 "अचल संपत्तियों का मूल्यह्रास", उप-खाता "पट्टे पर दी गई संपत्ति का मूल्यह्रास" के साथ पत्राचार में उत्पादन (परिसंचरण) लागतों को रिकॉर्ड करने के लिए खातों के डेबिट में परिलक्षित होती है। इस मामले में, इसे 3 से अधिक नहीं के कारक द्वारा त्वरित मूल्यह्रास तंत्र का उपयोग करने की अनुमति है (अनुच्छेद 3, निर्देश संख्या 15 का खंड 9)।

पट्टेदार को देय पट्टे का भुगतान पट्टेदार द्वारा पोस्टिंग द्वारा दर्शाया जाता है (पैराग्राफ 2, निर्देश संख्या 15 का खंड 9):

डेबिट 76 "विभिन्न देनदारों और लेनदारों के साथ निपटान" उपखाता "किराया दायित्व"

क्रेडिट 76 "विभिन्न देनदारों और लेनदारों के साथ निपटान" उप-खाता "पट्टे के भुगतान पर ऋण"

अनुबंध के अंत में, पट्टे पर दी गई संपत्ति को पट्टेदार द्वारा वापस कर दिया जाना चाहिए या स्वामित्व में हासिल कर लिया जाना चाहिए (खंड 5, कानून संख्या 164-एफजेड का अनुच्छेद 15)।

टैक्स कोड के अनुसार, पट्टेदार को पट्टे के भुगतान की पूरी राशि पर वैट काटने का अधिकार है, जो चालान (उपखंड 1, खंड 2, अनुच्छेद 171, अनुच्छेद 2, खंड 1, कर के अनुच्छेद 172) में दर्शाया गया है। रूसी संघ का कोड)।

आयकर की गणना के प्रयोजन के लिए, पट्टे पर दी गई संपत्ति को उसकी मूल लागत पर मूल्यह्रास योग्य संपत्ति के हिस्से के रूप में ध्यान में रखा जाता है - अधिग्रहण, निर्माण, वितरण, उत्पादन और इसे उस स्थिति में लाने के लिए पट्टेदार के खर्च की राशि जिसमें यह है उपयोग के लिए उपयुक्त, कटौती के अधीन या खर्चों की संरचना में शामिल करों की राशि को छोड़कर (रूसी संघ के कर संहिता के अनुच्छेद 257 के खंड 1)।

रूसी संघ के कर संहिता के अनुच्छेद 258 के अनुच्छेद 10 के अनुसार, पट्टे पर दी गई संपत्ति को उस पार्टी द्वारा उचित मूल्यह्रास समूह (उपसमूह) में शामिल किया जाता है जिसके लिए इस संपत्ति का हिसाब पट्टे समझौते की शर्तों के अनुसार किया जाना चाहिए।

पट्टेदार की बैलेंस शीट पर दर्ज पट्टे पर दी गई संपत्ति के उपयोग के लिए पट्टे के भुगतान को उत्पादन और (या) बिक्री से जुड़े अन्य खर्च माना जाता है, इस अचल संपत्ति पर अर्जित मूल्यह्रास राशि को कम किया जाता है (उपखंड 10, खंड 1, कर संहिता के अनुच्छेद 264) रूसी संघ के)।

यदि पट्टे पर दी गई संपत्ति को पट्टेदार की बैलेंस शीट पर अचल संपत्ति के रूप में ध्यान में रखा जाता है, तो इसके संबंध में कॉर्पोरेट संपत्ति कर का भुगतान करना आवश्यक है (रूस के वित्त मंत्रालय का पत्र दिनांक 20 जनवरी 2012 संख्या 03) -05-05-01/04, रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के प्रेसिडियम के सूचना पत्र दिनांक 11/17/2011 संख्या 148 का खंड 3)।

पट्टेदार को परिवहन कर का भुगतान करना होगा यदि पट्टे पर दिए जाने वाले वाहन उसके नाम पर पंजीकृत हैं (रूसी संघ के कर संहिता के अनुच्छेद 357)।

आईएस 1सी:आईटीएस

पट्टेदार के लिए उत्पन्न होने वाले कर परिणामों के बारे में अधिक जानकारी के लिए, "कानूनी सहायता" अनुभाग में संदर्भ पुस्तक "समझौते: शर्तें, प्रपत्र, कर" पढ़ें।

ध्यान दें कि पट्टे पर दी गई संपत्ति की प्रारंभिक लागत, मूल्यह्रास लागत और खर्चों में पट्टे के भुगतान को शामिल करने की प्रक्रिया लेखांकन और कर लेखांकन में भिन्न होती है, इसलिए अस्थायी अंतर उत्पन्न होते हैं। उनका हिसाब पीबीयू 18/02 "कॉर्पोरेट आयकर की गणना के लिए लेखांकन" के अनुसार किया जाता है। रूस के वित्त मंत्रालय के दिनांक 19 नवंबर, 2002 संख्या 114एन के आदेश से।

1सी: अकाउंटिंग 8 कार्यक्रम में, रिलीज 3.0.40 से शुरू होकर, पट्टे पर दी गई संपत्ति के साथ लेनदेन के लिए उप-खातों को जोड़ा गया है, जिसमें विदेशी मुद्रा और पारंपरिक इकाइयों (सीयू) में लेनदेन के लिए लेखांकन शामिल है (तालिका 1 देखें)।

|

संस्करण 3.0.40 से शुरू होकर "1सी: अकाउंटिंग 8" (रेव. 3.0) में उप-खाता |

यह किस लिए है? |

|

76.07.1 "किराया दायित्व" |

रूसी मुद्रा में पट्टा समझौतों के तहत दीर्घकालिक वित्तीय दायित्वों पर जानकारी संक्षेप में प्रस्तुत करना |

|

76.07.2 "पट्टे के भुगतान पर ऋण" |

रूसी मुद्रा में लीजिंग समझौते के तहत वर्तमान भुगतानों के बारे में जानकारी संक्षेप में प्रस्तुत करना |

|

76.27.1 "किराया दायित्व (विदेशी मुद्रा में)" |

विदेशी मुद्राओं में पट्टा समझौतों के तहत दीर्घकालिक वित्तीय देनदारियों पर जानकारी संक्षेप में प्रस्तुत करना |

|

76.27.2 "पट्टे पर भुगतान पर ऋण (विदेशी मुद्रा में)" |

विदेशी मुद्राओं में लीजिंग समझौते के तहत वर्तमान भुगतानों के बारे में जानकारी संक्षेप में प्रस्तुत करना |

|

76.37.1 "किराया दायित्व (मौद्रिक इकाइयों में)" |

पट्टा समझौतों के तहत दीर्घकालिक वित्तीय दायित्वों के बारे में जानकारी संक्षेप में प्रस्तुत करने के लिए, जिनके लिए भुगतान वास्तव में रूबल में किया जाता है, लेकिन पारंपरिक इकाइयों में हिसाब लगाया जाता है। खाते की शेष राशि और टर्नओवर एक साथ रूबल और घन में बनते हैं। निर्देशिका से किसी भी मुद्रा का उपयोग पारंपरिक इकाई के रूप में किया जा सकता है मुद्राओंकार्यक्रमों |

|

76.37.2 "पट्टा भुगतान पर ऋण (सीयू में)" |

लीजिंग समझौते के तहत वर्तमान भुगतानों के बारे में जानकारी संक्षेप में प्रस्तुत करने के लिए, भुगतान वास्तव में रूबल में किया जाता है, लेकिन पारंपरिक इकाइयों में ध्यान में रखा जाता है। खाते की शेष राशि और टर्नओवर एक साथ रूबल और घन में बनते हैं। निर्देशिका से किसी भी मुद्रा का उपयोग पारंपरिक इकाई के रूप में किया जा सकता है मुद्राओंकार्यक्रमों |

|

01.03 "पट्टे पर ली गई संपत्ति" |

किसी संगठन की अचल संपत्तियों की उपलब्धता और संचलन के बारे में जानकारी को संक्षेप में प्रस्तुत करना, जो उनके निपटान तक पट्टे पर दी गई हैं |

|

02.03 "पट्टे पर दी गई संपत्ति का मूल्यह्रास" |

पट्टे पर दी गई संपत्ति के मूल्यह्रास के बारे में जानकारी संक्षेप में प्रस्तुत करना |

|

76.07.9 "किराये की देनदारियों पर वैट" |

रूसी मुद्रा में पट्टा समझौतों के तहत अचल संपत्तियों के अधिग्रहण से संबंधित संगठन द्वारा भुगतान किए जाने वाले मूल्य वर्धित कर की मात्रा को ध्यान में रखा जाता है। |

|

76.37.9 "किराया दायित्वों पर वैट (सीयू) में" |

लीज समझौतों के तहत अचल संपत्तियों के अधिग्रहण से संबंधित संगठन द्वारा भुगतान किए जाने वाले मूल्य वर्धित कर की मात्रा को ध्यान में रखा जाता है, जिसकी गणना वास्तव में रूबल में की जाती है, लेकिन पारंपरिक इकाइयों में दर्ज की जाती है। खाते की शेष राशि और टर्नओवर एक साथ रूबल और घन में बनते हैं। निर्देशिका से किसी भी मुद्रा का उपयोग पारंपरिक इकाई के रूप में किया जा सकता है मुद्राओंकार्यक्रम. |

आइए देखें कि कैसे "1सी: अकाउंटिंग 8" संस्करण 3.0 मुख्य लीजिंग अकाउंटिंग संचालन को दर्शाता है यदि संपत्ति मोचन मूल्य को ध्यान में रखे बिना पट्टेदार की बैलेंस शीट पर सूचीबद्ध है।

पट्टे के लिए अचल संपत्तियों की प्राप्ति और पट्टेदार द्वारा लेखांकन के लिए पट्टे पर दी गई वस्तु की स्वीकृति

पट्टे पर दी गई संपत्ति की प्राप्ति एक नए कार्यक्रम दस्तावेज़ में परिलक्षित होती है पट्टे में प्रवेश(अध्याय ओएस और अमूर्त संपत्तिसमूह अचल संपत्तियों की प्राप्ति).

दस्तावेज़ लेखांकन (एसी) और कर लेखांकन (टीए) में पट्टे पर दी गई अचल संपत्तियों की प्रारंभिक लागत को इंगित करता है।

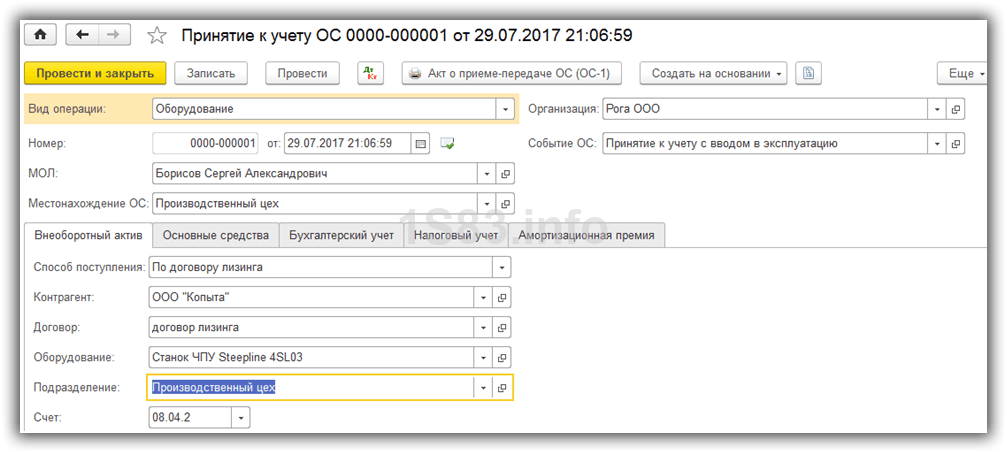

किसी अचल संपत्ति वस्तु को परिचालन में लाने के लिए एक दस्तावेज़ बनाया जाता है लेखांकन के लिए अचल संपत्तियों की स्वीकृति(अध्याय ओएस और अमूर्त संपत्तिसमूह अचल संपत्तियों की प्राप्ति) - चित्र 1 देखें।

दस्तावेज़ में बुकमार्क भरे गए हैं:

- वर्तमान परिसम्पति;

- अचल संपत्तियां;

- लेखांकन;

- कर लेखांकन;

- मूल्यह्रास बोनस.

दर्ज करने के लिए लेखांकन के लिए अचल संपत्तियों की स्वीकृतिप्रवेश का एक नया तरीका जोड़ा गया लीजिंग समझौते के अनुसार, जो आपको पट्टेदार और कर लेखांकन में पट्टे के भुगतान की लागत को प्रतिबिंबित करने की विधि निर्दिष्ट करने की अनुमति देता है।

प्रवेश पद्धति चुनते समय लीजिंग समझौते के अनुसारअतिरिक्त आवश्यक फ़ील्ड प्रदर्शित किए जाते हैं:

- गैर-वर्तमान परिसंपत्ति टैब पर प्रतिपक्ष और समझौता;

- विवरण के लीजिंग भुगतान समूह में कर लेखांकन टैब पर कर लेखांकन में खर्चों को प्रतिबिंबित करने की विधि।

चूंकि संपत्ति पट्टेदार की बैलेंस शीट पर सूचीबद्ध है, तो टैब पर कर लेखांकनखेत मेँ खर्चों में लागत शामिल करने की प्रक्रियाबताए गए मूल्यह्रास गणना, और झंडा सेट हो गया है मूल्यह्रास की गणना करें.

खेत मेँ विशेष गुणांकबढ़ते या घटते गुणांक को दर्शाया गया है (यदि यह 1 के बराबर नहीं है)।

मासिक पट्टा भुगतान का प्रतिबिंब

1सी:अकाउंटिंग 8 में रिलीज़ 3.0.40 से शुरू करके, लीजिंग भुगतान की गणना दस्तावेज़ का उपयोग करके की जाती है रसीद (अधिनियम, चालान), जिसमें ऑपरेशन जोड़ा गया है पट्टे पर देने वाली सेवाएँ(अंक 2)।

कटौती के लिए वैट स्वीकार करने के लिए, आपको पंजीकरण करना होगा और दस्तावेज़ पोस्ट करना होगा चालान प्राप्त हुआ.

प्रोग्राम में एक दस्तावेज़ जोड़ा गया है अचल संपत्तियों के पट्टा भुगतान पर खर्चों के प्रतिबिंब में परिवर्तन. इसका उद्देश्य पट्टे पर दी गई संपत्ति को लेखांकन के लिए स्वीकार किए जाने के बाद पट्टे के भुगतान पर खर्चों को प्रतिबिंबित करने की पद्धति को बदलना है (अनुभाग)। ओएस और अमूर्त संपत्तिसमूह अचल संपत्ति का मूल्यह्रासहाइपरलिंक ओएस मूल्यह्रास पैरामीटर).

कर लेखांकन में पट्टा भुगतान का मूल्यह्रास और मान्यता

चूंकि संपत्ति का हिसाब पट्टेदार की बैलेंस शीट पर होता है, इसलिए इसका मूल्य इसके उपयोगी जीवन पर मूल्यह्रास शुल्क के माध्यम से चुकाया जाता है।

लेखांकन और कर लेखांकन के लिए महीने के लिए मूल्यह्रास की राशि की गणना करने, कर लेखांकन में पट्टे के भुगतान की मान्यता, साथ ही कर योग्य अस्थायी अंतर (टीडीटी) को प्रतिबिंबित करने और आस्थगित कर देयता (डीटीएल) की मान्यता के लिए संचालन करने के लिए, यह आवश्यक है प्रसंस्करण का उपयोग करने के लिए माह समापन(अध्याय संचालनसमूह अवधि बंद करनाहाइपरलिंक माह समापन), जिसमें आवश्यक नियामक कार्यों की एक सूची शामिल है।

प्रसंस्करण से पहले माह समापनदस्तावेज़ों के अनुक्रम को पुनर्स्थापित करना आवश्यक है।

ऐसा करने के लिए हाइपरलिंक पर क्लिक करें प्रति माह दस्तावेजों का पुनः स्थानांतरण, बटन दबाएँ ऑपरेशन करें, फिर बटन माह के अंत में समापन करें, जिसके बाद सभी निर्धारित संचालन एक सूची में निष्पादित किए जाएंगे, जिनमें शामिल हैं:

- अचल संपत्तियों का मूल्यह्रास और मूल्यह्रास;

- एनयू में लीजिंग भुगतान की मान्यता;

- आयकर की गणना.

किसी प्रोग्राम में कोई नियमित ऑपरेशन करते समय दस्तावेज़ में दर्शाए गए पट्टा भुगतान के बीच का अंतर निर्धारित किया जाता है रसीद (अधिनियम, चालान), और कर लेखांकन में उपार्जित मूल्यह्रास। यदि मासिक पट्टा भुगतान अर्जित मूल्यह्रास की राशि से अधिक है, तो अंतर कर लेखांकन व्यय में परिलक्षित होता है। यदि अर्जित मूल्यह्रास पट्टा भुगतान की राशि से अधिक है, तो मूल्यह्रास राशि इस अंतर से उलट दी जाती है।

एक मुद्रित प्रपत्र बनाएँ अचल संपत्तियों के मूल्यह्रास का विवरणशायद समूह से ओएस और अमूर्त संपत्ति अनुभाग की रिपोर्ट.

प्रक्रिया में है माह समापनदस्तावेज़ प्रपत्र से नियमित संचालन -> एनयू में लीजिंग भुगतान की मान्यताया संदर्भ मेनू से आप सहायता गणना उत्पन्न कर सकते हैं पट्टे के अंतर्गत प्राप्त अचल संपत्तियों पर व्यय की पहचान.

रिपोर्ट का उद्देश्य पट्टेदार के लेखांकन और कर लेखांकन में पट्टे के भुगतान की मात्रा के प्रतिबिंब को चित्रित करना है।

चरण 1. पट्टे पर दी गई वस्तु प्राप्त करना

चरण 2. पट्टे के भुगतान के लिए लेखांकन

अग्रिम पट्टा भुगतान, 1सी 8.3 में एक नियमित सेवा की तरह, रसीद दस्तावेज़ (अधिनियम, चालान) द्वारा ध्यान में रखा जाता है। यह दस्तावेज़ खरीदारी टैब से बनाया गया है - फिर रसीदें (कार्य, चालान) - रसीदें पर क्लिक करें:

वस्तु की पहचान पट्टेदार की बैलेंस शीट पर की जाती है

सूची तत्वों से, सेवाएँ (अधिनियम) चुनें। खेत मेँ गणनायदि पट्टा देना मुख्य गतिविधि नहीं है, तो आपको लेखांकन खाता 76.05 का चयन करना होगा:

प्रत्येक व्यक्तिगत सेवा के लिए, आप लागत लेखांकन खातों को समायोजित कर सकते हैं, साथ ही लागत विश्लेषण भी दर्ज कर सकते हैं:

ऑपरेशन चयन सूची में लीजिंग सर्विसेज का चयन करें। इन दस्तावेज़ों को भरना बहुत अलग नहीं है:

- मुख्य बात जो आवश्यक है वह है लेखांकन खाते भरना;

- अग्रिम नियम - यदि अनुबंध में लीजिंग भुगतान के साथ मासिक खरीद मूल्य भी शामिल है तो इसे शामिल न करें;

- मूल प्राप्त करते समय, आपको मूल प्राप्त ध्वज सेट करना होगा;

- आने वाले चालान का विवरण दर्ज करना और रजिस्टर बटन का उपयोग करके इसे पंजीकृत करना न भूलें।

चरण 3. अग्रिम भुगतान का भुगतान

क्लाइंट-बैंक का उपयोग नहीं किया जाता है

1सी 8.3 में, इसे बैंक और कैश डेस्क टैब में बनाया जाता है - फिर भुगतान आदेश और इसके आधार पर हम पंजीकरण करते हैं। भुगतान आदेश में:

- लेन-देन का प्रकार आपूर्तिकर्ता को भुगतान के रूप में निर्दिष्ट किया जाना चाहिए;

- राशि को मोचन मूल्य के साथ पूर्ण रूप से दर्शाया गया है। इस राशि का वितरण 1सी पोस्टिंग में होगा;

- सशुल्क बॉक्स को चेक करें;

- चालू खाते से डेबिट को चालू खाते से दस्तावेज़ डेबिट दर्ज करके पंजीकृत किया जाता है:

हम दस्तावेज़ में लेखांकन खाते स्थापित करते हैं यदि:

- वस्तु की पहचान पट्टेदार की बैलेंस शीट पर की जाती है - 05;

- वस्तु की पहचान पट्टेदार की बैलेंस शीट पर की जाती है - 07.2.

ऋण चुकौती मूल्य को दस्तावेज़ द्वारा पर सेट करें। दस्तावेज़ का चयन करते समय, आवश्यक लेखांकन खाता सेट करना न भूलें:

जब भुगतान हो जाए तो बैंक स्टेटमेंट द्वारा पुष्टि किए गए फ़्लैग को साफ़ और सेट किया जाना चाहिए। 1C 8.3 में हलचलें इस बॉक्स को चेक करने के बाद ही बनती हैं।

ग्राहक बैंक का उपयोग किया गया

यदि आप उपयोग करते हैं, तो आपको भुगतान आदेश दस्तावेज़ बनाने की आवश्यकता नहीं है। चालू खाते से डेबिट अपलोड किए गए भुगतान आदेश के आधार पर या मैन्युअल रूप से भरा जाता है:

- पहले विकल्प के लिए, आपको चयन फ़ील्ड का उपयोग करके भुगतान आदेश जर्नल में दस्तावेज़ों को क्रमबद्ध करना होगा और आवश्यक भुगतान आदेश ढूंढना होगा।

- दूसरे विकल्प के लिए, दस्तावेज़ रजिस्टर से राइट-ऑफ़ कमांड का उपयोग करें। मैन्युअल रूप से बनाते समय, लेनदेन प्रकार को आपूर्तिकर्ता को भुगतान पर सेट करना न भूलें।

चालू खाते से डेबिट करने वाले दस्तावेज़ से, अग्रिम चालान दर्ज करना न भूलें।

चरण 4. मूल्यह्रास की गणना करें

किसी पट्टे पर देने वाली वस्तु के लिए, केवल तभी पंजीकरण करना आवश्यक है जब वस्तु की पहचान पट्टेदार की बैलेंस शीट पर की गई हो।

मूल्यह्रास, साथ ही 1 सी 8.3 में लेखांकन प्रणाली में पट्टे के भुगतान की मान्यता, नियामक संचालन द्वारा बनाई जाती है अचल संपत्तियों के मूल्यह्रास और मूल्यह्रास, साथ ही महीने के समापन पर लेखांकन प्रणाली में पट्टे के भुगतान की मान्यता संचालन क्रमशः (संचालन - माह का समापन):

महत्वपूर्ण! लेखांकन के लिए स्वीकृति के बाद अगले महीने में मूल्यह्रास अर्जित किया जाता है।

ऑपरेशन की गतिविधियां ओएस का मूल्यह्रास और घिसाव:

कर लेखांकन में पट्टे के भुगतान की मान्यता:

मूल्यह्रास पत्रक अचल संपत्तियों और अमूर्त संपत्ति टैब में उत्पन्न किया जा सकता है - फिर अचल संपत्ति मूल्यह्रास पत्रक:

चरण 5. पट्टेदार के साथ निपटान की स्थिति

1सी 8.3 में पट्टादाता के साथ निपटान की स्थिति को खाता विश्लेषण रिपोर्ट का उपयोग करके देखा जा सकता है। क्या संपूर्ण मोचन मूल्य पट्टादाता को हस्तांतरित कर दिया गया है:

- खाता 60.02 का विश्लेषण - दिखाता है कि कितना लीजिंग भुगतान अर्जित और भुगतान किया गया है;

- वस्तु की पहचान पट्टेदार की बैलेंस शीट पर की जाती है - खाता 05 का विश्लेषण;

- वस्तु की पहचान पट्टेदार की बैलेंस शीट पर की जाती है - खाता विश्लेषण 07.2।

चरण 6. पट्टेदार को स्वामित्व का हस्तांतरण

वस्तु की पहचान पट्टेदार की बैलेंस शीट पर की जाती है

1सी 8.3 लेखांकन में कोई मानक दस्तावेज़ नहीं है, इसलिए हम ऑपरेशन दस्तावेज़ का उपयोग करेंगे।

आप ऑपरेशंस अनुभाग से एक ऑपरेशन दस्तावेज़ बना सकते हैं, जहां हम मैन्युअल रूप से दर्ज किए गए ऑपरेशंस का चयन करते हैं, फिर क्रिएट पर क्लिक करें और ऑपरेशन का चयन करें:

दस्तावेज़ को ऑफ-बैलेंस शीट खाते से राइट-ऑफ़ को प्रतिबिंबित करना चाहिए, साथ ही अचल संपत्ति के मूल्यह्रास को भी प्रतिबिंबित करना चाहिए। 1सी 8.3 में दस्तावेज़ रसीद (अधिनियम, चालान) ओएस के मोचन मूल्य को पंजीकृत करता है।

1C 8.3 में OS का अधिग्रहण दस्तावेज़ रसीद में प्रलेखित है। इसे खरीद या ओएस और अमूर्त संपत्ति टैब में पाया जा सकता है, बाद वाले दस्तावेज़ को उपकरण रसीद कहा जाता है।

प्रवेश दस्तावेज़ तैयार करते समय मुख्य बिंदु (इससे कोई फर्क नहीं पड़ता कि आप इसे बनाने के लिए किस लिंक का उपयोग करते हैं!):

- अचल संपत्ति उपकरण तालिका में दर्ज की गई है;

- भुगतान खातों को डिफ़ॉल्ट के रूप में छोड़ा जा सकता है;

- अपना चालान पंजीकृत करना न भूलें:

रसीद दस्तावेज़ खरीद मूल्य पर सभी अग्रिमों को रिकॉर्ड करता है, और रसीद को पट्टेदार की बैलेंस शीट पर भी दर्ज करता है।

दस्तावेज़ में अचल संपत्तियों के लेखांकन के लिए स्वीकृति:

- ओएस इवेंट - कमीशनिंग के साथ लेखांकन के लिए स्वीकृति का संकेत देता है;

- वित्तीय रूप से जिम्मेदार व्यक्ति की पहचान करें और ओएस का स्थान बताएं।

गैर-वर्तमान परिसंपत्ति अनुभाग में:

- ऑपरेशन का प्रकार - उपकरण स्थापित करें;

- रसीद विधि - मूल्य को शुल्क के लिए खरीद पर सेट करें।

बुकमार्क ओएस, बीयू, एनयू, मूल्यह्रास बोनस स्वीकृत अचल संपत्ति के लेखांकन डेटा के अनुसार भरे जाते हैं:

वस्तु की पहचान पट्टेदार की बैलेंस शीट पर की जाती है

1सी 8.3 में पट्टे पर दी गई वस्तु के स्वामित्व के हस्तांतरण को ओएस और अमूर्त संपत्ति टैब में पट्टे पर दी गई वस्तु के मोचन दस्तावेज़ द्वारा औपचारिक रूप दिया जाता है - पट्टे पर दी गई वस्तु का और मोचन। 1सी 8.3 में यह दस्तावेज़ प्रतिपक्ष समझौते का चयन करते समय स्वचालित रूप से भर जाता है, यदि चयनित समझौते के तहत पट्टे की स्वीकृति दस्तावेज़ पहले ही तैयार किया जा चुका है। तालिका भाग को भरण बटन का उपयोग करके भरा जा सकता है:

नये लेख

- भविष्य के खाते से आय 401

- कर प्रणाली का चयन एसएनटी यूएसएन आय घटा एसएनटी के लिए व्यय

- उद्यान भूखंड के मालिक क्या शुल्क अदा करते हैं?

- एसएनटी के अध्यक्ष - कर्तव्य, अधिकार और शक्तियां और उनके प्रावधान

- नियंत्रण हिस्सेदारी - यह कितनी है, और यह क्या अधिकार देती है?

- 8 से 1 में लेखांकन जानकारी लीजिंग समझौता

- बजटीय संगठनों में लेखांकन (बजटीय लेखांकन के मूल सिद्धांत) एक बजटीय संस्थान के 1सी में लेखांकन

- क्षेत्रीय बजट में फिर से संघीय राजस्व की कमी होगी कार्यक्रमों को अंतिम रूप देने के लिए एकमुश्त सेवाएं

- इलेक्ट्रॉनिक बीमार अवकाश प्रमाणपत्र को सामाजिक बीमा कोष में कैसे स्थानांतरित करें?

- पिक्ट्स कौन थे और वे कहाँ रहते थे?

लोकप्रिय लेख

- नैतिक थकान किसी व्यक्ति की नैतिक स्थिति

- धर्म: मनुष्य की उत्पत्ति कैसे हुई?

- विश्व धर्मों में आधुनिक मनुष्य की उत्पत्ति और मिडगार्ड-अर्थ के मिथक

- डारिया डोनट्सोवा: जीवनी

- जंग का आधार या एक समाजशास्त्र कैसे बनता है

- एक गुलाम और उसके मालिक की काल्पनिक कथा। मालिक और गुलाम. क्रो पॉइंट के मास्टर कैथरीन कूल्टर

- वैदिक धर्म ऋग्वेद में सूर्य देव 5 अक्षर

- परी-कथा पात्रों का विश्वकोश: "ऐलिस जर्नी" ऐलिस एडवेंचर, झाड़ियाँ, किर ब्यूलचेव

- राशियों के अनुसार बच्चों की ज्योतिषीय विशेषताएं

- अपने आस-पास की दुनिया के बारे में अपने ज्ञान का परीक्षण करना