Trest za neoprávnené vykazovanie v IFTS: pre mňa, predčasná správa alebo nesprávna správa o súvahe. Sankcie za neoprávnené správy v štatistike: Príručka pre účtovníka a IP sankciu za neplatenie dane z príjmov

Tento materiál je určený na poučenie daňových poplatníkov, ako sa vyhnúť pokutu na neskoré doručenie správy v FSS v roku 2017. Tu nájdete predpisy pre uvedenie do prevádzky dokumentov do agentúry a pozíciu právnych predpisov v oneskorení pri zasielaní cenných papierov.

Kto sa nevyhne pokutu pri absolvovaní správ 4 FSS od roku 2017?

V prvom rade je potrebné jasne pochopiť, že sankciu za nespôsobilú správu o správe v FSS môže byť prepustený len organizáciou alebo podnikateľom, ktorí sú oficiálne uznaní platiteľmi tohto typu príspevku. Okrem toho, od roku 2017, všetky príspevky z hľadiska poplatkov a platby na materstvo a nemocnicu sú kontrolované daňovým úradom. Zo formy samotnej tabuľky sú údaje tabuľky už vylúčené, pretože budú dopĺňať obsah dokonalej novej správy, ktorá bude dodaná priamo na FTS. Bude mať nasledujúci formulár:

Titulná strana 4-FSS 2017

Neprechádzajte dátum tohto formulára - základ pre pokutu. V roku 2017 bude jeho veľkosť 5% výšky príspevku. Musíte zaplatiť za každý mesiac oneskorenia, aj keď nie je úplný. Maximálny limit pokuty sa rovná 30% poplatku. Minimálna veľkosť je nastavená na 1 000 rubľov. Dôvody takéhoto výkladu sú normy umenia. 19 125-FZ zo dňa 24. júla 1998 prvý deň výpočtu sankcií je nasledujúci po dobe dodania.

Dôležité: Ak chcete vypísať trestu FSS za neskoré vykazovanie 2017, môžu nielen organizácie, ale aj pracovnú osobu, jeho veľkosť sa pohybuje od 300 do 500 rubľov. Podľa požiadaviek umenia. 15.33 h. 2 Administratívny kód Ruskej federácie.

Hlásenie bez pokút: Ako absolvovať dokumenty na FSS v roku 2017?

Zákonodarca poskytol štvrťročnú správu o správach. Toto pravidlo je pevné 125-Fz, ktoré súčasne predpísané a tvorba základne pre výpočet príspevkov rastúcim výsledkom. Podávacie obdobia preto bude 1. štvrťrok, polovica roka a 9 mesiacov od roku 2017

DÔLEŽITÉ: Posledné obdobie dodávky 4-FSS závisí od metódy prenosu dát, elektronicky alebo na papieri. V prípade papierových správ je 20. storočia nastavený na elektronický 25. mesiaci po skončení sledovaného obdobia.

Stále je možné poslať dokument o právnych subjektoch a podnikateľoch, ktorí majú až 25 zamestnancov v štáte.

Ako sa trest vypočíta pre správu o neznesiteľnej správe v FSS: príklad

Spoločnosť "COCOS-M" odoslaná výpočtu papiera, predpokladame, že 24. mája 2017. Vo formulári sú uvedené nasledujúce údaje:

- príspevky do FSS v januári 17 g. - 55 000 rubľov.

- na časovú úpravu. 17 g. - 58 000 rubľov.

- výška príspevkov na marec - 44 000 rubľov.

Číslo v spoločnosti je 5 ľudí, preto termín na predloženie formulára uplynula 20. apríla.

Veľkosť pokuty na oneskorenie v správe o správe bude 15 700 rubľov. ((55 000 + 58 000 + 44 000) * 5%) * 2 mesiace.

DÔLEŽITÉ: Pri prevode pokuty venujte pozornosť nutne plnenia platobného príkazu, inak platba nejde k tomuto CBC.

Pravidlá na vyplnenie platobných príkazov na pokuty

Venujte osobitnú pozornosť plneniu údajov v oblasti 22:

- nezávislá platba sankcií - kód 0

- platba na žiadosť fondov - Požiadavky na výhru

Príkaz vzorky bude vyzerať takto:

Všetky ostatné oblasti dokumentu na platbu budú vyplnené podľa pravidiel, ktoré sú podobné zoznamom poplatkov za traumu.

Nulová správa o FSS

Správa o príspevkoch sa musí prijať, aj keď neexistuje žiadna činnosť, a príspevky na zamestnaných pracovníkov neboli účtované. Samozrejme, ak neexistuje žiadny výpočtový základ, nebudú žiadne významné v poriadku, ale to neznamená, že nemusí platiť vôbec. Zákonodarca ustanovený na nasledujúce pravidlo: \\ t

trest za neskoré dodávku podávania správ v FSS, ak sú všetky ukazovatele nula, budú 2 minimálne limity 1 000 rubľov, to znamená 2000.

DÔLEŽITÉ: Ak máte povolené nielen na prechod správy, ale aj posledný deň zaplatenia príspevkov, budete účtovaný pokutu za ohromenie dokumentu a sankcií za meškanie pri vyplatení príspevkov.

Nové pravidlá pre absolvovanie správ a zaplatenie príspevkov do FSS so zodpovednosťou daňového inšpektorátu sú platné od roku 2017. Buďte mimoriadne pozorní pri špecifikácii CBK, kódy, odkazy na základné dokumenty pri vypĺňaní platobných príkazov. Akákoľvek chyba môže interpretovať kontrolnú autoritu nie je vo vašom prospech. Použitie zastaraných foriem bude prirovnávané na vykazovanie a sú pokryté pokutami.

Spoločnosti sú povinné prijať svoju bilanciu nielen na daňovú inšpekciu, ale aj v štatistike. Dátumy dodania sú rovnaké. Ak ste neprešli rovnováhu v Rosstate alebo darovali vlhkosťou, pripravte sa na zaplatenie pokút. Sankcie v roku 2017 sú značné.

Ako všeobecné pravidlo by sa mali považovať len títo zástupcovia malých a stredných podnikov ako štatistika, ktorá spadla do vzorky Rosstat. Na tento účel sú zaslané oznámenia o zozname formulárov na reprezentáciu. Všetky ostatné malé a stredné podniky odovzdávajú nahlasovanie len raz za 5 rokov. V roku 2017 nie je poskytnuté pevné pozorovanie. Solidová kontrola prešla v roku 2016.

Ak malý a stredný podnik nespadol do vzorky Rosstat, je uvoľnený z prezentácie statickej. To však nezdalo prezentáciu zostatku v štatistike. Aby ste mohli darovať zostatok v štatistike, je povinný bez výnimky. Toto pravidlo sa vzťahuje na organizáciu aj IP. Ale aj keď boli pripísané kategórii malých alebo stredných podnikov.

Lehoty na doručenie zostatku účtovníctva v roku 2017

Bilančné podniky sa musia každý rok odovzdať Rosstat. Kópia správy minulý rok sa odovzdá najneskôr tri mesiace po skončení účtovného obdobia. Výkazovacie obdobie je tu kalendárny rok, v rokoch 2017 - 2016. To znamená, že na konci súvahy z konca vykazovaného roka je presne 3 mesiace. Extrémny termín zostatku v štatistike v roku 2017 - 31. marec.

V súčasnosti už uplynula lehoty na účtovnú rovnováhu v štatistike. Zostatok v Rosstate musel byť predložený súčasne s účtovným oznamovaním v IFST. Lehoty na doručenie dokumentov a dane a v Rosstate, to isté. Na rok 2016 bolo oznámené účtovníctvo, ktoré sa má odovzdať do 31. marca vrátane.

Napriek tomu, že uplynula doba zostatku v štatistike, mnohé podniky nesplnili svoju povinnosť. Ak ste medzi nimi, zostatok v Rosstate bude musieť prejsť a zaplatiť sankciu za neskoré dodanie.

Ak ste neposkytli zostatok pred 31. marcom, nenechajte si ujsť termíny na doručenie iných správ v štatistike v roku 2017. S cieľom zistiť, aké sú formy je spoločnosť povinná nahlásiť, obráťte sa na Rosstat. Môžete to urobiť na statreg.gks.ru. Tu si musíte vybrať typ oznámenia (pre organizácie, IP atď.), Ako aj uviesť údaje. Toto je orgán (ogp), okpo alebo cín. Systém poskytne súbor so zoznamom formulárov potrebných na prezentáciu. Uveďte aj načasovanie prezentácie týchto formulárov. Alebo pošlite žiadosť o štatistiku (stiahnite si vzorku vyššie).

V prípade preskočenia právnych hľadísk na živú rovnováhu v štatistike. Nie je potrebné pokračovať v odkladá dokumenty. Skôr alebo neskôr Rosstat zistí porušenie. Odovzdať rovnováhu čo najskôr. Zvážiť, ako je to dlhšie, čím vyššia je pokuta.

Trest za odhadzovanie v štatistike bilancie

Ak ste nemali čas na odovzdanie vášho zostatku pred 31. marcom, Rosstat na vás uloží pokutu. Sankcie za porušenie načasovania účtovného bilancie v štatistike sú dostatočne veľké. Sú oveľa viac pokuty, ktoré platia za ne-láska zodpovednosti v IFSN.

Napríklad, v roku 2016, trest za túto poruchu bola účtovaná vo výške od 3 do 5 tisíc rubľov. Zatiaľ čo na nevyváženie v daňovej inšpekcii bolo potrebné zaplatiť len 200 rubľov.

V roku 2017 sa pokuty v štatistike niekoľkokrát rástli. Teraz je ich veľkosť stanovená článkom 13.19 správneho poriadku. Pridružené oneskorenie pri poskytovaní zostatku v štatistike budú aj spoločnosti a podnikateľov. Pripomíname, podnikatelia sú potrestaní, ako aj úradníci.

Podnikateľ bude povinný zaplatiť menej ako spoločnosť. Minimálny trest za IP je 10 tisíc rubľov. Maximálne - 20 tisíc. Spoločnosť bude platiť niekoľkokrát viac. Minimálna pokuta pre organizácie, ktoré neprejavili štatistiku bilancie, bude 20 tisíc rubľov. Maximálne - 70 tisíc rubľov.

Ako môžete vidieť, veľkosť pokuty osciluje. Konečné množstvo sankcie bude závisieť od doby omeškania. Aj keď ste včas neposkytli zostatok v štatistike, stále nedotiahnite dodací čas. Čím rýchlejšie budete čítať, tým menšia bude pokuta. Lepšie, ak zdieľate rovnováhu sami, skôr než porušenie odhalí Rosstat.

Ak sa v minulosti vaša spoločnosť už priťahovala k pokute na oneskorenie zostatku zostatku, jemnosť pokuty v roku 2017 bude rásť. IP sa zaplatí za opätovné oneskorenie už od 30 do 50 tisíc rubľov. A organizácie - od 100 do 150 tisíc rubľov.

Sankcie za neoprávnené podávanie správ v štatistike v roku 2017

Rada UHP.

Aj keď ste pokutovaní a pokuta bude absolútne legálne (nevykonávali ste zostatok včas), môžete znížiť veľkosť pokuty, s odkazom na zmiernenie okolností. Malé obdobie oneskorenia a Komisia tohto porušenia prvýkrát je poľahčujúce okolnosti. Aspoň tak vidia arbitrážne súdy.

Preto, ak vás Rosstat vyrába trestu na maximum, môžete vždy spochybniť rozhodnutie štatistiky v Arbitrážnom súde. A na výhru v procese máte každú šancu. A ak Súd prvého stupňa zistí aspoň jednu okolnosť zmäkčovania, pokuta klesne aspoň dvakrát.

V takom prípade, prečo môže byť spoločnosť (individuálny podnikateľ) pokutu (individuálny podnikateľ) zlyhanie predložiť alebo prezentovať nespoľahlivé informácie do štatistiky?

Okrem účtovníctva (finančného) a daňového spravodajstva musia organizácia a individuálni podnikatelia zastúpení aj štatistickým správaním. Takáto zodpovednosť za predloženie primárnych štatistických údajov štátnym štatistickým orgánom je ustanovená Federálnym zákonom 29. novembra 2007 č. 282-FZ "o oficiálnom štatistickom účtovníctve a systému štátnej štatistiky v Ruskej federácii" (ďalej len " Ako text - zákon č. 282-FZ).

Rosstat Ruskej federácie ako súčasť svojich právomocí schvaľuje formy federálneho štatistického pozorovania a usmernení o ich plnení (str. 5.5 Nariadenia o Službe Federálnej štátnej štatistiky, schválené. Vyhláška vlády Ruskej federácie 02.06.2008 Nie 420).

Kde vidieť povinnosť absolvovať štatistické vykazovanie?

Selektívne štatistické pozorovania vykonáva RF Rosstat vo forme (P.1 pravidiel pre vykonávanie selektívnych štatistických pozorovaní pre činnosti malých a stredných podnikov, schválených. Vyhláška vlády Ruskej federácie zo 16. februára 2008 79, ďalej len - pravidlá č. 79): \\ t- mesačne a (alebo) štvrťročné prieskumy malých a stredných podnikov (s výnimkou mikropodnikov);

- ročné prieskumy mikroobchodov.

DÔLEŽITÉ!Štatistické informácie by mali byť poskytnuté štatistiky o schválených formách federálneho štatistického pozorovania na papieri (na mieste konania respondentov) alebo elektronicky v stanovenej forme pomocou elektronického podpisu, najneskôr do poskytovania ustanovení uvedeného vo formách.Zoznamy spoločností alebo individuálnych podnikateľov, ktorí musia predložiť jednu alebo inú štatistickú správu, sú zverejnené na regionálnych štatistických lokalitách v oddiele: "Hlásenie" - "štatistické vykazovanie" - "zoznamy podávania správ podnikov". Tu napríklad v regióne Chelyabinsk.

Veľká veľkosť

Trest za neposkytnutie primárnych štatistických údajov alebo poskytovanie nespoľahlivých štatistických informácií je administratívnym trestným činom a so sebou prináša uloženie administratívnej pokuty stanovenej podľa čl. 13.19 Administratívny kód.DÔLEŽITÉ!Kontrola primárnych štatistických údajov predpísaným spôsobom, neskoré poskytovanie týchto údajov so sebou prináša pokuty:Kvôli federálnemu zákonu z 30. decembra 2015 federálny zákon č. 442-FZ "o zmene a doplnení článku 13.19 správneho poriadku", zodpovednosť podnikov a individuálnych podnikateľov za nepredloženie (neskoré prezentácie) štatistických informácií utiahne.

- o predstavách vo výške od 10 tisíc do 20 tisíc rubľov;

- o právnických osobách - od 20 tisíc do 70 tisíc rubľov.

Opätovné porušenie je trestané veľkými pokutami:

- o predstavách vo výške od 30 tisíc do 50 tisíc rubľov,

- o právnických osobách - od 100 tisíc do 150 tisíc rubľov.

Zároveň vyplácanie sankcií nezruší potrebu poskytovať relevantné štatistické vykazovanie formulárov.

Ako nahlásiť

Štatistické vykazovanie možno previesť:- na papier, priamo do územného orgánu štatistiky alebo zaslať poštou (doporučeným listom s popisom investície);

- elektronicky, s pomocou špecializovaného operátora elektronického hlásenia alebo na internetovej stránke Rosstat Ruskej federácie.

V praxi táto miera nefunguje, pretože neexistujú jasné kritériá na výpočet škody spôsobenej respondentom.

Náročné pokuty

Pri nároční "štatistické" trest by spoločnosť mala mať dôkaz o tom, že boli prijaté všetky opatrenia v závislosti od poskytovania štatistického vykazovania.Kontrola tvrdenia spoločnosti, podľa ktorého bola správa vo forme 2-C na papieri zaslaná registrovaným poštovým post, súdy poukázali na to, že poštové prijatie príslušného priradenia pošty (ktoré obsahuje jedinečný identifikátor pošty, ktorý je priradený k odoslaniu Sledujte príjem a prezentáciu tohto mailingu) nemá č.

Súdy tiež zistili, že príležitosť na dosiahnutie súladu s pravidlami a normami súčasných právnych predpisov, spoločnosť mala objektívne dôkazy o prijatí všetkých opatrení spoločnosti v závislosti od toho, aby dodržiavali pravidlá a normy z akéhokoľvek neprijaté dôvody. Táto skutočnosť svedčí o prítomnosti viny v činnostiach spoločnosti. V takýchto situáciách súdy nespĺňajú požiadavky na zrušenie rozhodnutia o tom, aby zodpovedala na zodpovednosť podľa článku 19.7.3 nádoby Ruskej federácie na porušenie obdobia predloženia ročného štatistického vykazovania (uznesenie ako okresu Moskvy z 13. júla 2015. №А40-190349 / 14).

Trvanie štatútu

Rozhodnutie o prípade správneho trestného činu na základe článku 4.5 správneho poriadku Ruskej federácie nemožno vykonať po dvoch mesiacoch (v prípade správneho trestného činu posudzovaného sudcom, na konci troch mesiacov) Dátum administratívneho priestupku.V praxi to znamená, že územné orgány Rossatat Ruskej federácie budú môcť prilákať spoločnosti alebo individuálnych podnikateľov administratívnu zodpovednosť podľa článku 13.19 Kódexu správneho poriadku do 2 mesiacov od dátumu exspirácie lehoty na absolvovanie štatistických Hlásenie.

Registrácia podávania správ o vykonávaní účtovných podávaní správ o dani sa musí vyskytnúť v súlade s platnými právnymi predpismi. S prípadným porušením zavedených pravidiel vedúci organizácií zabezpečujú varovanie alebo uloženie pokuty. V závislosti od stupňa porušenia právnych predpisov sa sankcia za neskoré vykazovanie môže výrazne líšiť.

Trest

Podľa článku 34.2 daňového poriadku Ruskej federácie Ministerstvo financií Ruskej federácie poskytuje písomné vysvetlenia daňovým orgánom, daňovým poplatníkom, zodpovednému účastníkovi v konsolidovanej skupine daňových poplatníkov, poplatkov za poplatky, platiteľov poistného a daní agentov o uplatňovaní právnych predpisov Ruskej federácie na daní a poplatkoch.

Formulár pre výpočet a úplný postup na dokončenie dokumentu je zvyčajne schválený orgánom kontroly nad platbou všetkých poistného poistného, \u200b\u200bje nevyhnutné po dohode s federálnym výkonným orgánom, ktorý vykonáva funkcie na regulačnom regulácii sociálneho zabezpečenia.

Pri prezentácii platiteľov nespoľahlivých alebo neúplných informácií o individuálnom účtovníctve na všetkých poistenciách vo forme foriem RSV-1 FIU sa článok 17 súčasného spolkového zákona N 27-FZ uplatňuje v plnej výške. Vymáhanie celkovej sumy pokuty za neposkytnutie účtovného oznamovania daňovej povinnosti spolu s definíciou neúplnosti a nespoľahlivosti informácií sa uistite, že sa bude vykonávať za súdnych podmienok.

Súčasný zákon upravuje zodpovednosť daňových orgánov v súlade s článkom 35 "Daňové a colné orgány sú zodpovedné za náhradu škody spôsobené daňovými poplatníkmi, platiteľmi poplatkov, platiteľov poistného a daňových agentov z dôvodu ich nelegálnych činností (riešenia) alebo Nečinnosť, ako aj protiprávne opatrenia (rozhodnutia) alebo nečinnosť úradníkov a ostatných zamestnancov týchto orgánov pri plnení úradných povinností (v znení federálnych zákonov z 27.07.2006 N 137-FZ, od 03.07.2016 N 243-FZ) \\ t "

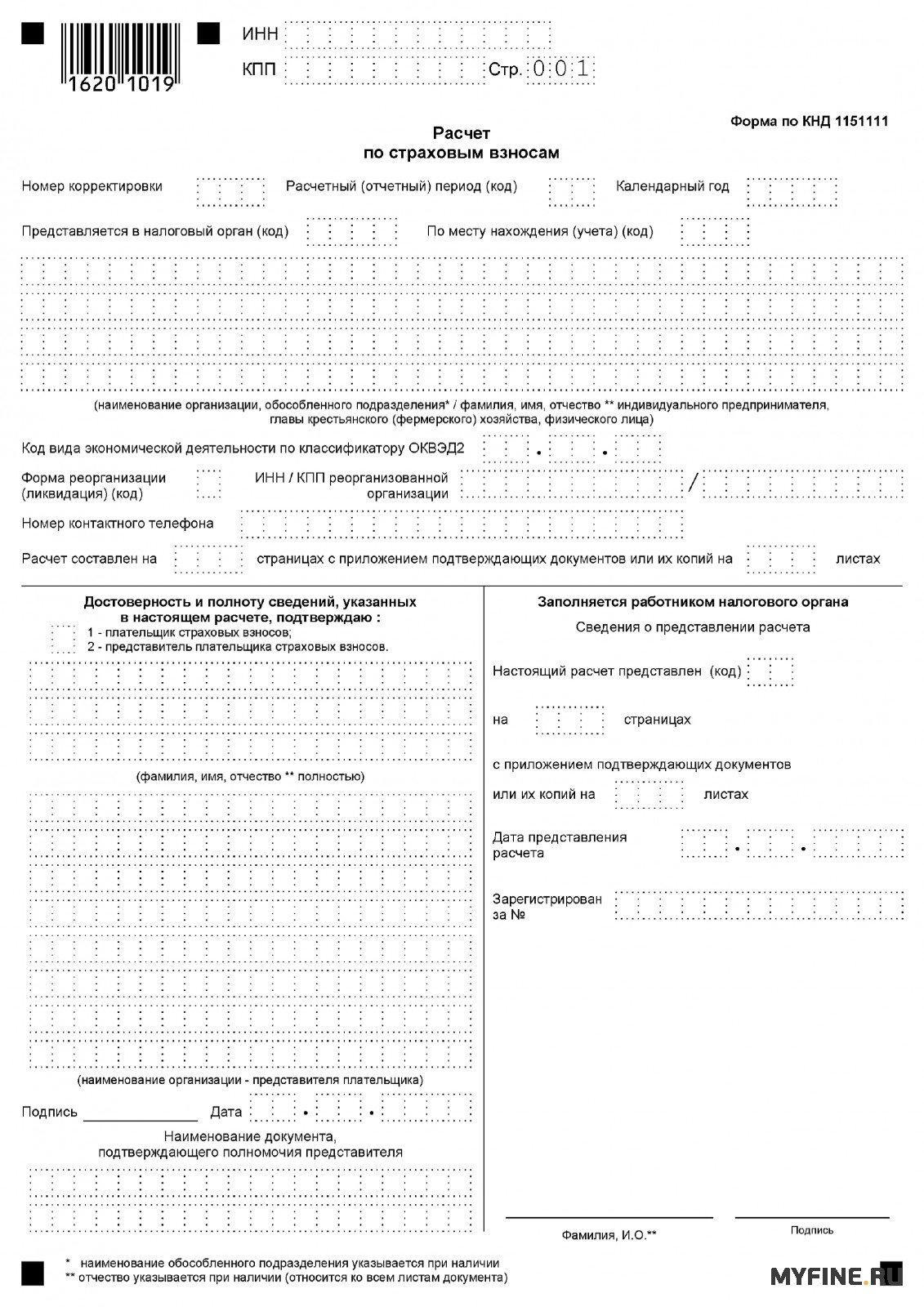

Nová správa musí

V dôsledku prevodu správy poistného od 01/01/2017 z FFD k FTS sa zmenila zavedená forma výpočtu pre všetky poistné. Pre všetky reportovacie obdobia 2018 bude musieť každá poistená poskytovať informácie o poisciách namiesto formy RSV-1 FIU vo forme KND 1151111. Táto forma výpočtu bola schválená úradným príkazom federálnej dane Služba Ruska z 10.10.2016 č. MMB-7-11 / 551.

Výpočet na rok 2016, ako aj iné obdobia, ktoré boli dokončené do 01.01.2017, budú musieť byť prezentované v starom pre územný orgán FIU, a nie na daň, a pre formuláre.

Termíny podávania správ

Nový kompilovaný výpočet poistného, \u200b\u200bkaždý poistný je povinný predložiť novým dátumom: najneskôr do 30. mesiaca, ktorý nasleduje po vypočítanom období (podľa odseku 7 čl. 431 daňového poriadku Ruskej federácie, as 1. januára 2017).

Vypočítajte výpočet pre daňovú kontrolu je potrebná na mieste organizácie, ako aj na mieste jeho početných samostatných divízií, ktoré nazbierajú platby jednotlivcom. SP, ktoré uskutočnili platby jednotlivcom, by mali prijať vyrovnanie na mieste bydliska.

Veľkosť pokuty pre neskúšované správy

Myseľ správ alebo nesprávnej indikácie v nej všetkých údajov poskytuje nejakú zodpovednosť za manažérov spoločnosti. List FIU z 25. júna 2014 NP-30-26 / 7951 dostal indikáciu pre odporúčanie platiteľov zavedených poistného, \u200b\u200bpri identifikácii chýb, neúplnosť odrazu niektorých informácií alebo faktom sa neodráža, \\ t Okrem nespoľahlivých informácií v predložených správach je lepšie odrážať všetky údaje v riadku 120 alebo zapaľovania 4 (podľa formy RSV-1 FFR).

Od roku 2017 by sa mali dodržiavať daňové orgány od roku 2017. V súlade s tým, sankcie za neandukovacie dokumenty budú daňovým úradom. Zodpovednosť za neposkytnutie správ o daňových kontrolách je preto registrovaná v daňovom poriadku Ruskej federácie (článok 119 daňového poriadku Ruskej federácie v znení neskorších predpisov. Od 01.01.2017). Ak chcete zistiť, aký trest za neoprávnené vykazovanie RSV-1 na daň v roku 2018 je teraz možné zdaňovať. Trest za neúmyselné podávanie správ v rámci FIU sa určuje vo výške 5% z výšky príspevkov na platbu, ktorá bola narážaná 3 mesiace vykazovaného obdobia (článok 17 zákona podľa 01.04.1996 N 27-FZ ).

Trest za nezdobiť Zero RSV-1

Okrem pokút pre neostávovanú správu v rámci FIU o zavedenom "poistnom" zákonom môže každý vedúci poistenca vynútiť určitú pokutu za neuhradenie daňovej povinnosti. Veľkosť pokuty je 300 - 500 rubľov. (Časť 2 čl. 15.33 správneho poriadku Ruskej federácie). Dôležitým bodom je, že na podnikateľov sa vymáhanie takejto pokuty za skúšobné správy RSV-1 neuplatňuje.

Preto môžu byť pokuty za neuvádzajúce správy o podávaní správ v rámci orgánov FIU len dva. Okrem toho druhá pokuta za neskúšťať správu o správe v rámci FIU možno pripomenúť len z hlavy a na základe kódexu administratívnych trestných činov Ruskej federácie.

Trest za nezanedbateľné nulové vykazovanie v IFTS sa určuje priamo daňovým orgánom, ktoré sú monitorované vykazovaním. Uistite sa, že je možné zaplatiť vymenovanú pokutu pomocou odborného poradenstva advokáta, ktorý môže poskytnúť jeho pomoc každému klientovi.

- obviniť organizáciu;

- blokovať bankový účet banky.

Nezáleží na tom, či je organizácia daňovník alebo nie. Inšpekcia môže byť uložená na takýto priestupok akejkoľvek organizácie, ktorá by mala prijať daňové vyhlásenia, ale z akéhokoľvek dôvodu túto povinnosť nespĺňala. Napríklad organizácia, ktorá je oslobodená od povinností daňového poplatníka, ale je daňovým agentom o DPH (odsek 2 odseku 5 čl. 174 NK).

Čo pokuta (blokovanie účtu) na neskorú prezentáciu vyhlásenia a zaplatenia dane

Veľkosť sankcií za latetovanú s predložením vyhlásenia zostala nezmenená - 5% z neoholenej dane z dane za každý mesiac oneskorenia, ale nie viac ako 30% a najmenej 1 000 rubľov.

Spolu s obnovením pokuty na neskoré s predložením daňového priznania má inšpekcia právo zablokovať bankové účty organizácie

Účet môže byť zablokovaný, ak organizácia neposkytla vyhlásenie do 10 pracovných dní po uplynutí lehoty stanovenej pre jeho dodávky (článok 3, odsek 6). Zároveň neexistujú žiadne obmedzenia týkajúce sa množstva blokovania (list Ministerstva financií Ruska z 15. apríla 2010 č. 03-02-07 / 1-167). Pre neskorú prezentáciu výpočtov zálohových platieb za daní sa neuplatňuje blokovanie bankových účtov (list ministerstva financií Ruska 12. júla 2007 č. 03-02-07 / 1-324).

POZNÁMKA: Dodacia lehota daňového priznania, ktoré spadá do nestarného dňa, sa prenesie na najbližšieho pracovníka, ktorý nasleduje.

Okrem toho, z hlavy alebo hlavného účtovníka sa môže zotaviť z 300 na 500 rubľov. Ak organizácia okrem oneskorenia porušila poradie vyhlásenia v elektronickej forme, je pokutu na ďalších 200 rubľov.

Poznámka: Všimnite si, že nad priestupkami počas troch rokov jemní daňové inšpektori nie sú oprávnení.

do menu

Príčiny blokovania bankového účtu

- neplatok (neúplná platba) NDFL so mzdami, prémiami, poplatkami na voľnej nohe a iné platby jednotlivcom (70% spoločností, ktoré zablokovali skóre);

- veľmi rýchlo (niekoľko hodín alebo minút) výstup peňazí z účtov po ich prijatí (55% spoločností);

- práca s nespoľahlivými zmluvnými stranami (50% spoločností);

- zistenie v "červenej zóne" pre dane. Tí. Dane boli vyplatené vo veľkosti, ktoré nie sú porovnateľné s rozsahom a typom podnikania (45% firiem);

- hľadanie organizácie v čiernych zoznamoch, to znamená, že v zozname spoločností, ktoré už mali problémy podľa názoru federálnej finančnej monitorovania (38%);

- platba DPH v nedostatočných objemoch (35%);

- negatívne hodnotenie výberu hotovosti. Tí. Spoločnosti boli výrazne odstránené viac ako podobné spoločnosti (9% firiem).

Poznámka: Účty boli zablokované len v prípade, keď spoločnosť nebola uzavretá samostatne, ale naraz niekoľko kritérií pochybností.

Daňové úrady budú blokovať účet za neskorému vyhláseniu

Federálna daňová služba Ruska nepodporuje návrh na zabránenie daňovým poplatníkom o nadchádzajúcich "zmrazení" bankového účtu v prípade nepredloženia vyhlásenia. Argumenty "proti" sú uvedené v liste daňového úradu 07/28/16 č. AC-3-15 / [Chránené e-mail].

Zastupovanie správy RSV o poistnom v poruche nie je základom pre blokovanie účtu

Federálne daňové oddelenie zohľadnilo pozíciu Ministerstva financií, pokiaľ ide o blokovanie účtovných účtov poisteného za porušenie obdobia pri výpočte poistného. Daňové orgány uznali, že opísaná situácia IFTS nemôže pozastaviť operácie na účtoch poisteného (List federálnej daňovej služby Ruska z 10.05.17 č. AC-4-15 / 8659). Pretože daňové vyhlásenia a výpočty pre poistné v daňovom poriadku nie sú identifikované. Preto je oneskorené s výpočtom príspevkov nie je dôvodom na pozastavenie operácií na účte zúčtovania v banke.

do menu

Výška pokuty na neskoré predloženie vyhlásenia o DPH

Gazprom LLC aplikuje celkový daňový systém. Vyhlásenie o DPH pre štvrťroku 2015 III bolo predložené 28. februára 2016. V ten istý deň bola daňová suma uvedená v rozpočte. Výška dane za príplatok na toto vyhlásenie bolo 120 000 rubľov.

Od 25. októbra 2015 - nedeľa, potom termín na podanie vyhlásenia - 26. októbra 2015. Trvanie oneskorenia je päť mesiacov: október, november a december 2015, ako aj január a február 2016.

Oddelenie vysvetľuje, že podľa odseku 7

informačný list prezídia Najvyššieho súdu Ruskej federácie 17. marca 2003 č. 71

nedostatok daňového poplatníka na základe osobitného zdaňovacieho obdobia daňovej sumy zaplatiť samo o sebe nevypne ho z povinnosti predložiť daňové priznanie Podľa tohto daňového obdobia, pokiaľ nie je zákon o daniach a poplatkoch ustanovené inak.do menu

Zlyhanie odoslania 2-NDFL, 6-NDFL

Nedodržanie daňového zástupcu v daňových úradoch v stanovených lehotoch informácií o nemožnosti, aby sa NDFL vo forme N 2-NDFL znamenalo trest pokuty 200 rubľov pre každý neúmyselný dokument na základe odseku 1 A uloženie administratívnej pokuty na úradníkov vo výške tristo až päťsto rubľov na základe časti 1.

Daňový zástupca, ktorý neuskutočnil a uviedol výšku NDFL na rozpočet, môže byť uvedená na daňovú zodpovednosť vo forme pokuty, na základe ktorej nezákonné griluparation a (alebo) neodstránenie (neúplné odpočet a (alebo) ) Vo výške NK RF daňového zástupcu, ktorý sa má konať a prevod daňového zástupcu, bude znamenať trestu pokuty vo výške 20% sumy, ktorá sa má konať a (alebo) prevod.

Kde nehraje úlohu nekontrolovateľnosti Daňový daňový zástupca pri prinášaní zodpovednosti podľa čl. 123 daňového poriadku Ruskej federácie (bod 44 uznesenia Plenum Najvyššieho súdu Ruskej federácie 28.02.2001 N 5).

Nepodarilo sa odoslať včas 6-NDFL

do menu

Čo je pokuta ohrozuje daň z príjmu z príjmov daňového vyhlásenia

Neskôr 28. marec. Všetky organizácie na všeobecnom daňovom systéme musia predložiť daňové vyhlásenie o zisku. V prípade, že správa musí byť zaslaná neskôr, v tomto prípade budete musieť zaplatiť pokutu. Menová veľkosť pokuty závisí od toho, kedy a v akom množstve ste uviedli daň. Ten, ktorý je v prehľade zastúpený neskoro.

1 . Ak daňová platba išla do rozpočtu včas, potom sa trest z vyhlásenia, ktorý nebol zadaná včas, nebude minimálny a bude predstavovať 1000 rubľov.

2 . Keď sa platba a daňová správa odosielajú neskoro, pokuta bude 5% daňovej sumy, ktorá nie je vyplatená rozpočtu v čase, keď ste konečne prešli vyhlásením. Tento trest bude musieť zoznam pre každý úplný alebo neúplný mesiac oneskorenia odo dňa, ktorý sa má predložiť vyhlásenie.

V každom prípade však množstvo trestu nemôže byť viac ako 30% sumy neplatenej dane. To znamená, že maximálna pokuta 30 percent bude musieť zaplatiť, ak je vykazovanie neskoro na pol roka alebo viac.

Okrem toho, na neskoré dodanie vyhlásenia, vedúci spoločnosti môže napísať pokutu z 300 až 500 rubľov. ().

Čo ohrozuje spoločnosť, ak neposkytujete súvahu v čase - finančné výkazy v Rosstate

Ak ste neposkytli súvahu, správu o finančných výsledkoch, správu o finančných výsledkoch s Rosstat - štatistiky, potom na porušenie objednávky a termínov, ako aj pre prezentáciu nespoľahlivých informácií, vedúci spoločnosti tváre pokuta 3000 až 5 000 rubľov. o správnych priestupkoch. Je však možné obnoviť len dva mesiace od okamihu porušenia. Pretože štatút obmedzení takéhoto porušenia - 2 mesiace.

Trest za porušenie účtovania účtovníctva neinvestície účtovnej závierky (bilancia)

Pre nedostatok účtovných registrov spoločnosť uplatňuje zodpovednosť vo výške od 10 000 do 30 000 rubľov.

A za nepoddajné účtovné správy na rok 2013, inšpektori sú pokutovaní spoločnosť na 200 rubľov. Pre každý nepredvídaný dokument ().

do menu

Neschopnosť vypočítať poistné: Čo hrozí poisťovateľovi

Daňová služba vysvetlila, ktoré sankcie sa budú uplatňovať na zamestnávateľa, ktorý sa nevzdával nový jediný výpočet poistného včas. List FTS zo dňa 30. decembra 2016 č. PA-4-11 / 25567

V prípade neusmiešania alebo oneskorenia pri prezentácii výpočtu poistného v IFTS ne-maloobchodníka je poistený v poriadku. Vytvorí sa množstvo peňažného trestu. Z porušovateľa bude účtovaná v poriadku 5% nepacované vo výške poistnéhosplatné na základe údajov o výpočte za každý mesiac oneskorenia. V tomto prípade množstvo pokuty nemôže byť viac ako 30% Z množstva príspevkov, ktoré sa majú zaplatiť, ale nemôže byť menej ako 1 000 rubľov. To znamená, že ak sa príspevky na výpočet vyplácajú včas, potom pokuta bude 1000 rubľov.

Blokovať bankový účet v dôsledku skutočnosti, že podávanie správ o príspevkoch nebolo prezentované včas, daňové orgány nemajú nárok.

Daňový kód ustanovuje zodpovednosť za porušenie zavedených metód predloženia daňového priznania (článok 119.1 daňového poriadku Ruskej federácie) a na porušenie lehôt jej predloženia (článok 119 daňového poriadku Ruská federácia). Takže podľa nedodržanie objednávky Prezentácie daňového priznania v elektronickej forme znamenajú trestu pokuty 200 rubľov.

Zodpovednosť za zlyhanie v lehote Poskytuje sa daňové vyhlásenie. Trest je 5% daňovej sumy, ktorá nie je zaplatená v lehote pre každú úplnú alebo neúplnú mesiatku od dňa stanoveného pre jeho prezentáciu, ale nie viac ako 30% zadanej sumy a najmenej 1 000 rubľov.

Na účely uplatňovania článku 119 ods. 1 daňového poriadku Ruskej federácie podľa nariadenia o predložení daňového vyhlásenia znamená spôsob, ako predložiť daňové vyhlásenie (na papieri alebo prostredníctvom internetu). Preto by sa prezentácia vyhlásenia o DPH (T všetky ostatné vyhlásenia) na papieri malo kvalifikovať ako porušenie postupu na predloženie daňového priznania, pre ktoré je poskytnutá pokuta 200 rubľov.

do menu

Tabuľka pokút, sankcií za porušenie daňových právnych predpisov

Trest za zlyhanie zberu obchodovania

Výkon obchodu, ktorý patrí do poplatkov za zvrhnutého, bez smerovania tohto oznámenia, sa rovná vykonávaniu činností bez registrácie (). Na toto porušenie existuje zodpovednosť vo forme pokuty 10% príjmov získaných v dôsledku takýchto činností, ale nie menej ako 40 000 rubľov (s. 2). A pokiaľ ide o úradníkov, je možná aj administratívna pokuta od 2 000 do 3 000 rubľov ().

Poznámka: Kto je povinný zaplatiť obchodný poplatok a je možné odmietnuť zaplatiť? Ako sa vypočíta množstvo zberu obchodovania? Je obchodný poplatok za ďalšie fiškálne zaťaženie na podnikanie?

do menu

Trvanie obmedzení daňových porušení: Z akéhokoľvek miesta odpočítavanie

Tri rokyPočas ktorej IFTS môžu prilákať daňovníka na zodpovednosť za nezaplatenie dane, sa počítajú od začiatku daňového obdobia po období, v ktorom sa musí zaplatiť daň.

FTS poznamenáva, že daňoví poplatníci sa často domnievajú, že štatút obmedzení by sa mal začať vypočítať od konca zdaňovacieho obdobia, pre ktoré bola neznižovaná daňová daň. Tento prístup k výpočtu štatútu obmedzení podľa daňových orgánov je nesprávny. Pretože podľa zákona sa daň vypočíta a zaplatí po skončení zdaňovacieho obdobia. Trestný čin vo forme nezaplatenia alebo neúplného vyplácania dane prichádza po skončení obdobia, na ktorý sa daň účtuje.

Spoločnosť napríklad nezaplatila daň z zisku za rok 2012. Termín stanovený právnymi predpismi daňovej platby za rok 2012 vyprší 28.03.2013. Tí. Daňový trestný čin sa konal v roku 2013, a preto sa limit obmedzení príťažlivosti počíta od 01/01/2014 na 01.01.2017.

Čo je obmedzenie dlhu

Celková premlčacia lehota je tri roky (). Podľa zákona, alebo sa zvýšil (článok 197 Občianskeho zákonníka Ruskej federácie) pre určité druhy požiadaviek. Transakcia môže byť napríklad rozpoznaná neplatná počas roka (odsek 2). Výzva Predaj podielu celkového vlastníctva jedného z akcionárov môže do troch mesiacov, ak by jeho preventívne právo na nákup porušilo (odsek 3 čl. 250 Občianskeho zákonníka Ruskej federácie). Obdobie premlčacej lehoty podľa článku 200 článku 200 Občianskeho zákonníka Ruskej federácie je určená v nasledujúcom poradí:

- pokiaľ ide o záväzky, po dobu, ktorého výkon je určený - na konci plnenia povinnosti;

- pokiaľ ide o povinnosti, po dobe plnenia nie je definovaný alebo určený momentom nároku - odo dňa predchádzania požiadavkám veriteľa o plnení povinnosti. Ak veriteľ dal dlžníkovi za vykonanie nároku na nejakú dobu - na konci lehoty na plnenie záväzku.

Premlčacia lehota môže byť prerušená. Základom prerušenia premlčacej doby je činnosť osoby, ktorá uvádza uznanie dlhu. Po prestávke sa opäť začne aktuálna doba premlčania, čas uplynul pred prestávkou sa nepočíta v novom termíne. Zároveň existuje obmedzenie: Premlčacia lehota nemôže presiahnuť 10 rokov od dátumu porušenia práva, aj keď bol termín prerušený. Výnimkami sú prípady stanovené zákonom z 6. marca 2006 č. 35-фз o boji proti terorizmu.

Poznámka: Článok 203 a odsek 2 článku 196 Občianskeho zákonníka Ruskej federácie.

Premlčacia doba, absencia príťažlivosti na administratívnu zodpovednosť

Načasovanie štatútu niekoľkých. Ak 2 mesiace odovzdali od Komisie o administratívnom priestupku, potom prešla absencia (). A tu limit vykonávania rozhodnutia o vymenovaní administratívnych trestu - 1 rok od dátumu nadobudnutia účinnosti (). Ak ste 2 mesiace odo dňa, keď ste museli zaplatiť pokutu, nebudete ťa priťahovať, ale v priebehu roka môžu (v malých množstvách často nie sú spis), aby sa predložili službe exekútorov (budú dočasne A ponúknuť dobrovoľne zaplatiť pokutu 5 dní, neplatí nútené pokuty a výkonný poplatok 7% sumy pokuty). Po minulom roku môžete zabudnúť na nereagujúcu pokutu.

Štatút limit je termín, počas ktorého možno rozhodnutie prijať na účely uloženia vety. Potom môžete odvolať aspoň rok - ak by vládol v medziach limitov, budete podaní do spravodlivosti.

Článok 15.1. Porušenie postupu práce s hotovosťou a postupom vykonávania hotovostných transakcií, ako aj porušenie požiadaviek na používanie špeciálnych bankových účtov

1. Porušenie postupu práce s hotovosťou a postup vykonávania hotovostných transakcií, vyjadrený v: \\ t

- vykonávanie peňažných osád s inými organizáciami presahujúcimi veľkostí, \\ t

- vylučovanie (neúplný zisk) v hotovosti hotovosti

- nedodržiavanie postupu na ukladanie voľných fondov, \\ t

- rovnako ako v akumulácii v hotovosti s hotovosťou nad zavedenými limitmi, \\ t

Zahŕňa uloženie administratívnej sankcie podľa: na úradníkov vo výške od štyroch tisíc do piatich tisíc rubľov; O právnických osobách - štyridsať tisíc až päťdesiat tisíc rubľov.

Trvanie obmedzení na porušenie hotovostnej disciplíny a CCT

Organizácia alebo IP môže prilákať administratívnu zodpovednosť za porušenie postupu na používanie ČKS jeden rok Odo dňa, keď sa to stalo (Art. 4.5 Coamu). Zvážte prípady priestupkov súvisiacich s používaním CCT, daňových inšpektorov (článok 23.5 správneho poriadku, článok 7 zákona z 05/22/2003 č. 54-фз).

do menu

Ako znížiť minimálnu jemnú veľkosť stanovenú v článku 119 daňového poriadku Ruskej federácie na neskoré predloženie daňového vyhlásenia

Môže daňová inšpekcia alebo súd v prítomnosti poľahčujúcich okolností znížiť sankciu podľa článku 119 daňového poriadku Ruskej federácie? Áno možno.

Z listov ministerstva financií Ruska z 25. septembra 2012 č. 03-02-08 / 86, zo 16. mája 2012 č. 03-02-08 / 43 a 30. januára 2012 č. 03-02 -08 / 7 by malo byť, že v prítomnosti zmäkčovacích okolností (odsek 1 čl. 112 daňového poriadku Ruskej federácie) môže daňová inšpekcia alebo súd znížiť pokuty pod minimálny limit. Najmä na neskoré predloženie daňového vyhlásenia môže byť pokuta menovaná menej ako 1000 rubľov. (odsek 1 čl. 119 daňového poriadku Ruskej federácie).

Legitímnosť znižovania sankcií pod minimálnou veľkosťou potvrdzuje článok 18 uznesenia Plenum Najvyššieho súdu Ruskej federácie 30. júla 2013 č. 57. Treba poznamenať, že pred uvoľnením tohto rozhodnutia bola rozhodcovská prax v tejto oblasti heterogénne. Niektoré súdy zdieľali pozíciu Ministerstva financií Ruska a znížili sumy pokút za neskoré predkladanie vyhlásení pod minimálnou veľkosťou (pozri napríklad uznesenia FAS severozápadného okresu 5. marca 2012 Č. A66-5375 / 2011, východný Sibírsky okres 27. júna 2012 č. A33-17923 / 2011, Moskva okres 4. augusta 2011 č. KA-A40 / 8428-11). Boli však tiež opačné rozhodnutia o súdnych rozhodnutiach (pozri napríklad uznesenia Fas ďaleko východného okresu 4. mája 2011 č. F03-1312 / 2011, okres North Caucasus 28. januára 2011 č. A32-53844 / 2009 , West Siberian District 19. augusta 2010 č. A27-25004 / 2009).

Vysvetlenie daňových orgánov o určení výšky pokuty podľa článku 126 daňového poriadku Ruskej federácie na neskoré predloženie daňovému úradu účtovníctva.

Nové články

- Cvičenie pre začínajúcich futbalových hráčov

- Dlhý jazyk u zvierat

- Alkohol: História

- Čo by mali byť poručíkovia v armádnych a štátnych orgánoch Ruska

- Tanec na chudnutie - Video lekcie pre začiatočníkov

- Tanec a cvičenia na chudnutie doma

- 7 História otvárania živých elektrickej energie

- Prečo tsygan nikdy nevzal "Rómy"

- Kde Gypsy Race idú

- Tutorial Belly Dance Dance Lessons

Populárne články

- Hodnota čísla PI. História PI. Digitálne počítače ERA

- Oprava "Tri červené svetlá" doma Xbox 360 spaľujú 3 červený oheň

- Projekt "Reset UPCess" s predným programom "Zdravie" Malysheva schudnúť doma v skupine

- Čo keď má matka ošetrovateľstva malé mlieko: príznaky nedostatku a spôsobov, ako zvýšiť laktáciu, čo robiť, ak mama

- Pre aké znaky môžete pochopiť, že človek nemá rád a nechce ženu?

- Čo robiť, ak sa človek nepáči, ale teší sa

- Masáž nôh detskej nohy masáž nôh do dieťaťa 1 rok

- Aké sny z zrady svojho manžela vo sne je hodnota a interpretácia spánku

- Aké sny o tehotenstve sú jeho vlastné ženy

- Vbilí doma