Računovodske informacije. Računovodske informacije Leasing pogodba v 1 od 8.3

Oglejmo si primer obračunavanja lizinga v 1C računovodstvu 8.3, ko so osnovna sredstva navedena v bilanci stanja najemnika.

Najprej bomo prejeli nepremičnino. Pojdimo v meni »OS in neopredmetena sredstva«, nato v razdelku »« izberemo »Dostop do lizinga«. Če želite ustvariti nov dokument, v oknu, ki se odpre, kliknite gumb »Ustvari«. Odpre se novo okno dokumenta.

Najprej izpolnite glavo dokumenta. Tam označimo:

- organizacija;

- nasprotna stranka;

- dogovor z nasprotno stranko;

- navedite poravnalni račun 76.07.1 .

Po prejemu 1C 8.3 v bilanco stanja najemnika naredimo naslednje vnose:

Registracija opreme in drugega premoženja

Ko ustvarite potrdilo o prejemu osnovnih sredstev, jih morate upoštevati. Če želite to narediti, v istem razdelku izberite » «.

Kliknite gumb »Ustvari« in izpolnite dokument:

- Navajamo, da sprejemamo opremo za registracijo z;

- navedite materialno odgovorno osebo (MRP);

- navedite lokacijo osnovnega sredstva.

Pridobite 267 video lekcij o 1C brezplačno:

- vrsta operacije - oprema;

- način prejema - po lizinški pogodbi;

- Nato iz imenika »Nomenklatura« izberemo nasprotno stranko, pogodbo in opremo.

Na zavihku “Osnovna sredstva” označimo nepremičnino že iz imenika “Osnovna sredstva”. V bistvu je to kartica osnovnih sredstev.

Podatki za obračun amortizacije se nahajajo v zavihku »Računovodstvo«. Tukaj izpolnimo naslednja polja:

- računovodski račun: 01.03;

- računovodski postopek: ;

- Nato navedemo, v kakšnem vrstnem redu bo obračunana amortizacija.

Izpolnjeno imam takole:

Na zavihku »Davčno računovodstvo« so praviloma navedeni isti parametri.

Zdaj je dokument mogoče objaviti. Upoštevajte, da se podatki, vneseni ob sprejemu osnovnega sredstva v računovodstvo, samodejno odražajo na njegovi kartici:

Kako prikazati mesečno najemnino

Plačilo leasinga v programu se odraža kot potrdilo o prejemu v meniju »Nakupi«. V najnovejših izdajah 1C 8.3 je bila dodana operacija »Leasing Service«:

Primer knjižb za storitve lizinga v 1C računovodstvu izgleda takole:

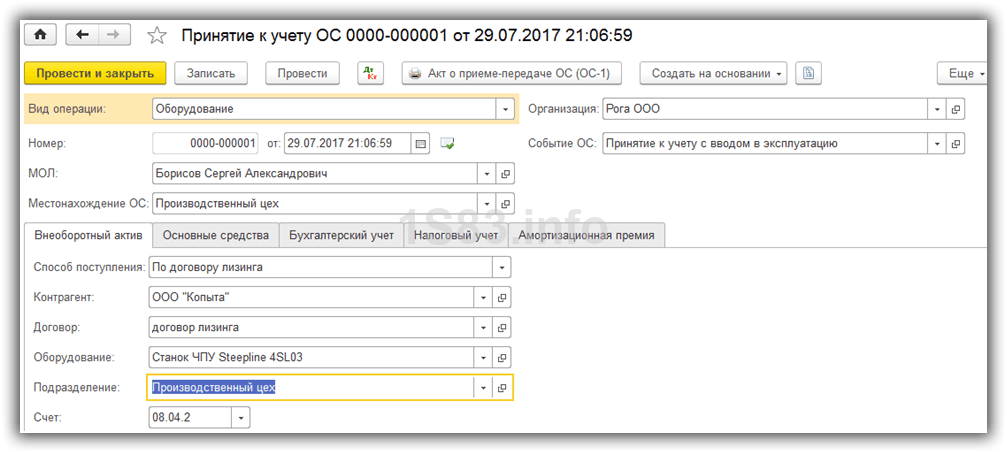

V tem članku si bomo ogledali primer, ko tretja organizacija (najemodajalec) pridobi lastništvo nad CNC stružnico Steepline 4SL03 in nam jo prenese v uporabo za daljše obdobje. V tem obdobju bomo najemodajalcu plačali ta strošek skupaj z obrestmi. Ob koncu obdobja bo stroj postal naša last.

Najprej moramo v programu odraziti prihod CNC stružnice Steepline 4SL03, ki jo najemodajalec kupuje za nas. To operacijo je treba izvesti z dokumentom "Potrdilo o lizingu". Najdete ga v meniju »OS in neopredmetena sredstva«.

V glavi dokumenta smo navedli našo organizacijo, nasprotno stranko - najemodajalca in dogovor z njim. Tukaj se odraža tudi skladišče z oddelkom, ki bo lastnik našega stroja. Poravnalni račun bomo pustili, kot je privzeto nastavljen (76.07.1).

Sam stroj Steepline je bil dodan v tabelarični del, kar kaže na ceno 650 tisoč rubljev. Knjigovodski konto bomo postavili na 08.04.02 - pridobitev osnovnih sredstev.

Preglejmo dokument in ugotovimo, ali so bili ustvarjeni vnosi za stroške zakupljenega stroja.

Sprejem osnovnih sredstev v računovodstvo

Odrazili smo prejem naše stružnice na lizing, zdaj pa jo je treba upoštevati kot osnovna sredstva. Če želite to narediti, pojdite na razdelek »OS in neopredmetena sredstva« in izberite »«.

V glavi ustvarjenega dokumenta vnesite organizacijo, finančno odgovornost in lokacijo OS. Dogodek bo »Prevzem v računovodstvo z zagonom«.

Na prvem zavihku dokumenta bomo navedli način - po lizinški pogodbi. Za samo opremo bomo izbrali naš CNC stroj Steepline 4SL03. Tu sta navedena tudi oddelek in skladišče. Račun v našem primeru bo 08.04.2.

Na naslednjem zavihku - oprema je dovolj, da označite samo glavno orodje, ki se nahaja v istoimenskem imeniku. inv. številka bo samodejno vnesena. Ne bomo podrobno opisali ustvarjanja izpolnjevanja imenika OS. S tem ne bi smeli imeti težav.

Računovodski račun v našem primeru je 01.03. Navedli smo tudi, da bomo amortizacijo obračunavali po metodi enakomernega časovnega amortiziranja (v enakih delih). Amortizacija bo potekala na kontu 02.03. Stroške za to bomo upoštevali na računu 20.01 - "Glavna proizvodnja". Naš stroj se bo amortiziral v petih letih (60 mesecih).

Te nastavitve niso edine pravilne. Te podatke lahko izpolnite na svoj način.

Zavihek z NU je v tej situaciji skoraj enak zavihku za računovodstvo.

Vse potrebne podatke smo že navedli in lahko dokument obdelamo.

Zdaj se bodo za ta komercialni stroj podatki, ki smo jih pravkar vnesli v dokument na ustreznih zavihkih, pojavili v imeniku osnovnih sredstev.

Mesečna plačila zakupa

Pojdite v meni »Nakupi« in izberite »Potrdila (akti, računi)«.

Pri kreiranju novega dokumenta izberite vrsto operacije “Lizing storitve”. Izpolnimo dokument in pustimo vse račune privzete. To plačilo bo v višini 20 tisoč rubljev.

Posledično je ta dokument 1C 8.3 ustvaril knjižbe, prikazane na spodnji sliki.

Če želite spremeniti prikaz stroškov lizing plačila ali prilagoditi obračun amortizacije, lahko uporabite dokument »Parametri amortizacije sredstev« iz menija »Sredstva in neopredmetena sredstva«.

Pri ustvarjanju novega dokumenta izberite ustrezno vrsto operacije, odvisno od ciljev, ki jih zasledujete.

Amortizacija opreme

Kljub temu, da je bila oprema kupljena na lizing in še ni naša, smo jo vseeno prijavili na naše podjetje. V zvezi s tem bo amortizacija obračunana ob koncu meseca (v tem primeru mesečno). Ta postopek je standarden in če pride do težav, se lahko obrnete, kjer je vse podrobno opisano.

Lizing je ena najpogostejših oblik kreditiranja podjetij. S pomočjo lizinga lahko organizacije pridobijo lastništvo drage opreme, vozil in nepremičnin. Obračunavanje lizinga v bilanci stanja najemnika v 1C 8.3 poteka v več fazah. Kako natančno? Preberite v tem članku.

Preberite v članku:

Premoženje, pridobljeno na podlagi pogodbe o lizingu, je mogoče obračunati na dva načina:

- v bilanci stanja najemodajalca;

- v bilanci stanja najemnika.

V lizinški pogodbi je obvezen pogoj, ki določa, kdo ima nepremičnino v bilanci stanja. Če pogodba določa metodo "v bilanci stanja najemodajalca", potem se pridobljena lastnina v 1C 8.3 odraža na zunajbilančnem računu 001 "Najeta osnovna sredstva." Če je v pogodbi navedeno "v bilanci stanja najemnika", uporabite račun 08 "Naložbe v nekratkoročna sredstva." Če želite organizirati računovodstvo lizinga v bilanci stanja najemnika v 1C 8.3, morate iti skozi 5 korakov.

Korak 1. Ustvarite operacijo »Potrdilo o zakupu« v 1C 8.3

Stroški najetega premoženja so enaki vsoti vseh najemnin, ki bodo prenesene po najemni pogodbi, ob upoštevanju predujmov. Ta znesek je treba odražati v 1C 8.3 pri izpolnjevanju obrazca »Potrdilo o zakupu«. To storite tako, da odprete razdelek »Osnovna sredstva in neopredmetena sredstva« (1), kliknete povezavo »Dostop do lizinga« (2). Odpre se okno “Potrdilo o leasingu”.

V oknu, ki se odpre, kliknite na gumb "Ustvari" (3). Odpre se obrazec za izpolnjevanje podatkov za operacijo »Potrdilo o leasingu«.

2. korak. Izpolnite obrazec »Potrdilo o zakupu« v 1C 8.3

V oknu »Potrdilo o leasingu« označite:

- vaša organizacija (1);

- najemodajalec (2);

- podrobnosti o lizinški pogodbi (3);

- skladišče, kjer je bilo premoženje prejeto (4);

- ime nepremičnine (5);

- cena nepremičnine (6). Sestavljajo ga vsa plačila lizinga.

Če želite v računovodskih evidencah 1C 8.3 prikazati prejem najetega premoženja, kliknite gumb »Objavi in zapri« (7).

S klikom na “DtKt” (8) se prikažejo knjigovodske postavke za obračun operacije prevzema premoženja v najem.

V oknu za knjiženje 1C 8.3 vidimo, da se stroški najetega premoženja brez DDV (9) odražajo v breme računa 08.04.1 »Nakup sestavnih delov osnovnih sredstev« in v dobro računa 76.07.1 »Obveznosti najema« . Znesek DDV (10) je evidentiran v breme konta 76.07.9 »DDV na obveznosti iz zakupa« in v dobro konta 76.07.1 »Odstopni obveznosti«.

3. korak. V 1C 8.3 ustvarite operacijo »Sprejem za računovodstvo osnovnih sredstev«

Pojdite na razdelek »Osnovna sredstva in neopredmetena sredstva« (1) in kliknite na povezavo »Prevzem v računovodstvo osnovnih sredstev« (2). Odpre se okno, ki odraža to operacijo.

V oknu, ki se odpre, kliknite na gumb "Ustvari" (3). Odpre se obrazec za izpolnjevanje operacije »Prevzem v računovodstvo osnovnih sredstev«.

Na vrhu obrazca navedite:

- vaša organizacija (1);

- finančno odgovorna oseba (2);

- pododdelek, kjer se nepremičnina nahaja (3).

V zavihku »Nekratkoročna sredstva« (4) izpolnite polja:

- „Način vnosa“ (5). Izberite vrednost »Po pogodbi o lizingu«;

- "Nasprotna stranka" (6). Navedite najemodajalca;

- "Pogodba" (7). Navedite podrobnosti lizing pogodbe;

- "Oprema" (8). Izberite premoženje, prejeto na podlagi lizing pogodbe;

- "Skladišče" (9). Navedite skladišče, kjer se nepremičnina nahaja.

Korak 4. Izpolnite zavihek »Osnovna sredstva«.

V zavihku “Osnovna sredstva” (1) morate ustvariti novo osnovno sredstvo v imeniku “Osnovna sredstva”. Če želite to narediti, kliknite na gumb "+" (2). Odpre se obrazec za kreiranje osnovnega sredstva v imeniku.

Izpolnite polja v tem obrazcu:

- »Skupina za obračun sredstev« (3). Na seznamu izberite vrednost, ki vam ustreza, na primer »Vozila«;

- "Ime" in "Polno ime" (4). Navedite naziv osnovnega sredstva;

- "Del skupine" (5). Na seznamu izberite ustrezno skupino, na primer »Transport«.

Po izpolnitvi polj kliknite na gumb “Posnemi in zapri” (6). V imeniku Osnovna sredstva je sedaj novo osnovno sredstvo.

To osnovno sredstvo navedite v polju (7). Zavihek je poln.

5. korak. Izpolnite zavihek Računovodstvo

V obrazcu »Prevzem v računovodstvo osnovnih sredstev« pojdite na zavihek »Knjigovodstvo« (1). Izpolnite polja:

- „Računovodski postopek“ (2). Na seznamu izberite “Obračun amortizacije”;

- »Metoda obračunavanja amortizacije« (3). Določite "linearno";

- "Metoda odražanja stroškov amortizacije" (4). Tukaj navedite, v breme katerega računa se bo odražala amortizacija, na primer »Amortizacija (račun 20.01)«;

- "Življenjska doba (v mesecih)" (5). V to polje vpišite amortizacijsko dobo v mesecih. Na primer, če je nepremičnina načrtovana za amortizacijo v 8 letih, bo obdobje 96 mesecev (8 let x 12 mesecev).

Korak 6. Izpolnite zavihek »Davčno računovodstvo«.

V zavihku “Davčno knjigovodstvo” (1) izpolnite polja:

- »Postopek vključevanja stroškov v odhodke« (2). Izberite “izračun amortizacije”;

- "Začetni stroški" (3). Tukaj navedite znesek stroškov (brez DDV) najemodajalca za nakup nepremičnine. Podatke o teh stroških najdete v lizinški pogodbi;

- "Način odražanja stroškov lizinga" (4). Določite vrednost "Amortizacija (konto 20.01)";

- "Življenjska doba (v mesecih)" (5). V to polje v davčnem knjigovodstvu vpišemo amortizacijsko dobo v mesecih. Na primer, če je nepremičnina načrtovana za amortizacijo v 8 letih, jo nastavite na 96 mesecev (8 let x 12 mesecev).

Če želite v računovodskih evidencah odražati sprejem premoženja v računovodstvo, kliknite »Zapis« (6) in »Objavi« (7). V računovodstvu bodo opravljeni naslednji vnosi:

DEBET 01 KREDIT 08

- predmet osnovnih sredstev je sprejet v računovodstvo

Če želite videti knjižbe v 1C 8.3, kliknite gumb "DtKt" (8).

Korak 7. Odražajte storitve lizinga v 1C 8.3

Lizingodajalec vam bo mesečno izstavljal račun za storitve lizinga. V 1C 8.3 obstaja poseben akt, ki odraža stroške zanje. Če ga želite ustvariti, pojdite v razdelek »Nakupi« (1) in kliknite na povezavo »Potrdila (akti, računi) (2). Odpre se okno za izdelavo akta.

V oknu, ki se odpre, kliknite na gumb “Potrdilo” (3) in izberite “Storitve leasinga” (4). Odpre se akt za prikaz storitev lizinga »Potrdilo o storitvah lizinga«.

V njem navedite:

- številka in datum akta, prejetega od najemodajalca (5);

- vaša organizacija (6);

- najemodajalec (7);

- podrobnosti pogodbe o zakupu (8).

V polju »Nomenklatura« (9) navedite »Storitve lizinga«, v polju »Znesek« (10) - znesek po aktu (račun). Za generiranje računa vnesite njegovo številko (11) in datum (12) ter kliknite gumb “Registracija” (13). Akt je zaključen, kliknite na gumb “Objavi in zapri” (14). Zdaj v računovodstvu in davčnem knjigovodstvu obstajajo vpisi za stroške storitev lizinga.

Po zapiranju akta boste ponovno preusmerjeni v okno “Prejemki (akti, računi)”. Vsebuje seznam vseh ustvarjenih aktov. Za pregled računovodskih in davčnih knjižb za stroške lizinga kliknite na akt in pritisnite gumb “DtKt” (15). Knjižbe se odprejo v računovodstvu 1C 8.3.

Iz knjižb je razvidno, da se v računovodstvu najemnine ne vključujejo kot odhodki, temveč se evidentirajo v breme konta 76.07.1 »Obveznosti iz najemnine« (16). Dobroimetje tega računa odraža znesek opreme, prejete v zakup. Tako se konto 76.07.1 po plačilu vseh zakupnin po urniku zapre.

Stroški lizinga so davčno upoštevani zmanjšani za davčno amortizacijo nepremičnine, dane v lizing. 1C 8.3 samodejno izračuna amortizacijo take nepremičnine in stroške najema za namene davčnega računovodstva. To naredi operacija »Zaključek meseca«, o kateri smo podrobneje pisali v tem članku. V tem primeru se samodejno kreira operacija “Pripoznavanje leasing plačil v NU”.

Upoštevajte, da je pri poslih lizinga razlika med računovodskim in davčnim računovodstvom. 1C 8.3 bo samodejno odražal te razlike. Če želite to narediti, morate v 1C 8.3 nastaviti računovodsko politiko, v kateri je navedeno, da vaša organizacija vodi evidence v skladu s trenutno izdajo PBU 18.

Po pogodbi o lizingu se nepremičnina lahko evidentira v bilanci stanja lizingodajalca ali lizingojemalca. Druga možnost je najbolj zapletena in med računovodji pogosto povzroča vprašanja, saj se računovodski in davčni računovodski podatki ne ujemajo in nastajajo razlike. V programu 1C: Računovodstvo 8, izdaja 3.0, začenši z izdajo 3.0.40, so avtomatizirane osnovne operacije z najetim premoženjem, ki se evidentirajo v bilanci stanja najemnika brez upoštevanja odkupne vrednosti.

Novi računi v 1C:Računovodstvo 8 (rev. 3.0) za avtomatizacijo računovodstva lizinga

Glavni regulativni pravni akti, ki jih je treba upoštevati pri sklenitvi lizinške pogodbe, so Zvezni zakon z dne 29. oktobra 1998 št. 164-FZ "O finančnem najemu (lizingu)" in drugi del Civilnega zakonika Ruske federacije - v poglavju 34 »Najem« 6. člen je namenjen najemu.

Po lizinški pogodbi mora lizingojemalec prevzeti nepremičnino, ki jo je zanj kupil lizingodajalec od prodajalca, plačati lizingodajalcu lizingovne zneske, katerih način in roki plačila so določeni s pogodbo, in ob koncu lizing pogodbe, vrne to nepremičnino ali jo odkupi nazaj v svojo last.

Pogodba določa višino zakupnine, načine in pogostost njihovega prenosa na najemodajalca.

Davčne posledice za stranke transakcije so odvisne od pogojev pogodbe in strukture najemnine.

JE 1C: SVOJ

V priročniku »Pogodbe: pogoji, obrazci, davki« v rubriki »Pravna podpora« preberite več o tem, kaj je pomembno vedeti za leasingodajalca in leasingojemalca pri sklepanju leasing pogodbe.

Pri odražanju lizinških poslov v računovodstvu jih vodijo odobrena »Navodila za odražanje transakcij po lizinški pogodbi v računovodstvu«. z odredbo Ministrstva za finance Rusije z dne 17. februarja 1997 št. 15 (v nadaljnjem besedilu Navodila št. 15).

Najemnik, če je predmet lizinga evidentiran v svoji bilanci stanja, mora ob prejemu osnovnega sredstva (FPE) ustvariti transakcije (2. odstavek, 8. člen Navodil št. 15):

Debet 08 "Naložbe v nekratkoročna sredstva"

Kredit 76 "Poravnave z različnimi dolžniki in upniki" Podračun "Najemnine"

Po prevzemu najete nepremičnine se v OS izvede naslednji vnos:

Debet 01 "Osnovna sredstva" podkonto "Najeto premoženje"

Posojilo 08 "Naložbe v nekratkoročna sredstva"

Če je najeto premoženje evidentirano v bilanci stanja najemnika, se obračunavanje najemnin najemodajalcu v računovodskih evidencah najemnika odraža v naslednjih vpisih (2. odstavek, 9. člen Navodil št. 15):

Pri obračunavanju najetega sredstva v bilanci stanja najemnika se nepremičnina evidentira kot amortizirljiva (9. člen Navodil št. 15, 3. odstavek 50. člena Metodoloških navodil za računovodstvo osnovnih sredstev, odobrenih z odredbo Ministrstva za Finance Rusije z dne 13. oktobra 2003 št. 91n).

Zneski amortizacije se odražajo v breme računov za evidentiranje proizvodnih (obtočnih) stroškov v korespondenci z računom 02 »Amortizacija osnovnih sredstev«, podračun »Amortizacija najete nepremičnine«. V tem primeru je dovoljeno uporabiti mehanizem pospešene amortizacije s faktorjem, ki ni višji od 3 (3. odstavek, 9. člen Navodil št. 15).

Plačila lizinga do lizingodajalca odraža lizingojemalec s knjižbami (2. odstavek, 9. člen Navodil št. 15):

Debet 76 "Poravnave z različnimi dolžniki in upniki" podkonto "Najemnine"

Kredit 76 "Poravnave z različnimi dolžniki in upniki" Podračun "Dolg za plačila lizinga"

Po izteku pogodbe mora najemnik vrniti najeto nepremičnino ali jo pridobiti v last (5. člen 15. člena zakona št. 164-FZ).

V skladu z davčnim zakonikom ima najemnik pravico do odbitka DDV od celotnega zneska najemnin, ki je naveden na računu (1. podčlen, 2. člen, 171. člen, 2. odstavek, 1. odstavek, 172. člen Davka zakonik Ruske federacije).

Sredstvo, dano v najem, se za namen obračuna dohodnine upošteva kot del amortiziranega premoženja po njegovi nabavni vrednosti - v višini stroškov najemodajalca za pridobitev, gradnjo, dostavo, izdelavo in spravitev v stanje, v katerem je. primeren za uporabo, razen zneska davkov, ki se odbijejo ali upoštevajo v sestavi odhodkov (1. člen 257. člena Davčnega zakonika Ruske federacije).

V skladu z odstavkom 10 člena 258 Davčnega zakonika Ruske federacije se premoženje, dano v najem, vključi v ustrezno amortizacijsko skupino (podskupino) s strani stranke, za katero je treba to premoženje obračunati v skladu s pogoji lizing pogodbe.

Zakupnine za uporabo najetega premoženja, evidentirane v bilanci stanja najemnika, se štejejo za druge stroške, povezane s proizvodnjo in (ali) prodajo, zmanjšane za zneske amortizacije, obračunane na tem osnovnem sredstvu (10. pododstavek, 1. člen, 264. člen davčnega zakonika). Ruske federacije).

Če je najeto sredstvo v bilanci stanja najemnika upoštevano kot osnovno sredstvo, je treba zanj plačati davek na lastnino pravnih oseb (pismo Ministrstva za finance Rusije z dne 20. januarja 2012 št. 03 -05-05-01/04, člen 3 Informativnega pisma predsedstva Vrhovnega arbitražnega sodišča Ruske federacije z dne 17.11.2011 št. 148).

Najemnik mora plačati prometni davek, če so vozila, ki so predmet lizinga, registrirana na njegovo ime (357. člen Davčnega zakonika Ruske federacije).

JE 1C: SVOJ

Za več informacij o davčnih posledicah, ki nastanejo za najemojemalca, preberite priročnik »Pogodbe: pogoji, obrazci, davki« v razdelku »Pravna podpora«.

Upoštevajte, da se začetna vrednost najetega sredstva, stroški amortizacije in postopek vključevanja najemnin v odhodke v računovodstvu in davčnem računovodstvu razlikujejo, zato nastajajo začasne razlike. Obračunani so v skladu s PBU 18/02 "Računovodstvo za izračun davka od dohodkov pravnih oseb", odobren. z odredbo Ministrstva za finance Rusije z dne 19. novembra 2002 št. 114n.

V programu 1C: Računovodstvo 8, začenši z izdajo 3.0.40, so bili dodani podračuni za obračun transakcij z najetim premoženjem, tudi pri obračunavanju transakcij v tuji valuti in v konvencionalnih enotah (cu) (glej tabelo 1) .

|

Podračun v "1C: Računovodstvo 8" (rev. 3.0) od različice 3.0.40 |

Čemu služi? |

|

76.07.1 Najemne obveznosti |

Če povzamemo informacije o dolgoročnih finančnih obveznostih po najemnih pogodbah v ruski valuti |

|

76.07.2 "Dolg za plačila lizinga" |

Če povzamemo informacije o tekočih plačilih po lizinški pogodbi v ruski valuti |

|

76.27.1 “Obveznosti iz najema (v tuji valuti)” |

Povzeti podatke o dolgoročnih finančnih obveznostih po najemnih pogodbah v tuji valuti |

|

76.27.2 "Dolg za plačila lizinga (v tuji valuti)" |

Če povzamemo podatke o tekočih plačilih po lizinški pogodbi v tujih valutah |

|

76.37.1 “Obveznosti najema (v denarnih enotah)” |

Če povzamemo informacije o dolgoročnih finančnih obveznostih po najemnih pogodbah, katerih plačila se dejansko izvajajo v rubljih, vendar se obračunavajo v konvencionalnih enotah. Stanja in promet na računih se oblikujejo hkrati v rubljih in cu. Kot konvencionalno enoto se lahko uporabi katera koli valuta iz imenika Valute programi |

|

76.37.2 "Dolg za plačila lizinga (v Cu)" |

Če povzamemo informacije o trenutnih plačilih po lizinški pogodbi, katerih plačila se dejansko izvajajo v rubljih, vendar se upoštevajo v običajnih enotah. Stanja in promet na računih se oblikujejo hkrati v rubljih in cu. Kot konvencionalno enoto se lahko uporabi katera koli valuta iz imenika Valute programi |

|

01.03 "Najeto premoženje" |

Povzetek informacij o razpoložljivosti in gibanju osnovnih sredstev organizacije, ki so v najemu do njihove odtujitve |

|

02.03 "Amortizacija najetih nepremičnin" |

Če povzamemo podatke o amortizaciji najete nepremičnine |

|

76.07.9 “DDV na najemnine” |

Upoštevajo se zneski davka na dodano vrednost, ki jih mora plačati organizacija v zvezi s pridobitvijo osnovnih sredstev po najemnih pogodbah v ruski valuti. |

|

76.37.9 “DDV na obveznosti najema v (cu)” |

Upoštevajo se zneski davka na dodano vrednost, ki jih mora plačati organizacija v zvezi s pridobitvijo osnovnih sredstev po najemnih pogodbah, pri čemer se izračuni dejansko izvajajo v rubljih, vendar se obračunavajo v konvencionalnih enotah. Stanja in promet na računih se oblikujejo hkrati v rubljih in cu. Kot konvencionalno enoto se lahko uporabi katera koli valuta iz imenika Valute programi. |

Poglejmo, kako "1C: Računovodstvo 8" izdaja 3.0 odraža glavne računovodske operacije najema, če je nepremičnina navedena v bilanci stanja najemnika brez upoštevanja odkupne vrednosti.

Prejem osnovnih sredstev v najem in prevzem predmeta najema v računovodstvo s strani najemnika

Prejem najetega premoženja se odraža v novem programskem dokumentu Vstop v lizing(odsek OS in neopredmetena sredstva skupina Prejem osnovnih sredstev).

Dokument navaja začetno vrednost najetih osnovnih sredstev v računovodstvu (AC) in davčnem računovodstvu (TA).

Za začetek delovanja predmeta osnovnega sredstva se ustvari dokument Sprejem osnovnih sredstev v računovodstvo(odsek OS in neopredmetena sredstva skupina Prejem osnovnih sredstev) – glejte sliko 1.

Zaznamki so izpolnjeni v dokumentu:

- Nekratkoročno sredstvo;

- Osnovna sredstva;

- Računovodstvo;

- Davčno računovodstvo;

- Amortizacijski bonus.

Dokumentirati Sprejem osnovnih sredstev v računovodstvo dodal nov način sprejema Po leasing pogodbi, ki vam omogoča, da določite lizingodajalca in način odražanja stroškov lizing plačil v davčnem računovodstvu.

Pri izbiri načina sprejema Po leasing pogodbi prikazana so dodatna zahtevana polja:

- Nasprotna stranka in pogodba na kartici Nekratkoročna sredstva;

- Način prikazovanja odhodkov v davčnem računovodstvu na zavihku Davčno računovodstvo v skupini podrobnosti Plačila lizinga.

Ker je nepremičnina navedena v bilanci stanja najemnika, potem na zavihku Davčno računovodstvo na terenu Postopek vključevanja stroškov v odhodke navedeno Obračun amortizacije in zastavica je nastavljena Izračunajte amortizacijo.

Na terenu Posebni koeficient naveden je naraščajoči ali padajoči koeficient (če ni enak 1).

Odraz mesečne najemnine

Od izdaje 3.0.40 v 1C:Računovodstvo 8 se lizing plačila izračunavajo z uporabo dokumenta Potrdilo (akt, račun), ki mu je dodana operacija Leasing storitve(slika 2).

Če želite sprejeti DDV za odbitek, se morate registrirati in objaviti dokument Račun prejet.

V program je bil dodan dokument Sprememba odraza odhodkov za najemnine osnovnih sredstev. Namenjena je spremembi načina odražanja odhodkov za najemnine po sprejemu najete nepremičnine v računovodstvo (oddelek OS in neopredmetena sredstva skupina Amortizacija osnovnih sredstev hiperpovezava Parametri amortizacije OS).

Amortizacija in davčno pripoznavanje najemnin

Ker je nepremičnina evidentirana v bilanci stanja najemnika, se njena vrednost poplača z amortizacijo v njeni dobi koristnosti.

Za izvajanje operacij za izračun zneska amortizacije za mesec za računovodstvo in davčno računovodstvo, pripoznavanje plačil zakupnine v davčnem računovodstvu, kot tudi za prikaz obdavčljivih začasnih razlik (TDT) in pripoznavanje odložene obveznosti za davek (DTL), je potrebno uporabljati obdelavo Zaključek meseca(odsek Operacije skupina Zaključek obdobja hiperpovezava Zaključek meseca), ki vsebuje seznam potrebnih regulativnih operacij.

Pred obdelavo Zaključek meseca potrebno je obnoviti zaporedje dokumentov.

Če želite to narediti, kliknite hiperpovezavo Ponovni prenos dokumentov na mesec, pritisni gumb Izvedite operacijo, nato gumb Izvedite zapiranje ob koncu meseca, po katerem bodo vse načrtovane operacije izvedene na seznamu, vključno z:

- Amortizacija in amortizacija osnovnih sredstev;

- Pripoznavanje leasing plačil v NU;

- Obračun dohodnine.

V programu med izvajanjem rutinske operacije določi se razlika med plačili zakupnine, ki se odražajo v dokumentu Potrdilo (akt, račun), in obračunano amortizacijo v davčnem knjigovodstvu. Če mesečna najemnina presega znesek obračunane amortizacije, se razlika odraža v davčnih računovodskih odhodkih. Če obračunana amortizacija presega znesek najemnine, se za to razliko razveljavi znesek amortizacije.

Ustvarite tiskani obrazec Obračun amortizacije osnovnih sredstev mogoče iz skupine Poročila oddelka OS in neopredmetena sredstva.

V predelavi Zaključek meseca iz obrazca dokumenta Redno poslovanje -> Pripoznavanje leasing plačil v NU ali iz kontekstnega menija lahko ustvarite izračun pomoči Pripoznavanje odhodkov od osnovnih sredstev, prejetih v najem.

Poročilo je namenjeno ponazoritvi odraza zneskov lizing plačil v računovodskem in davčnem knjigovodstvu lizingojemalca.

Korak 1. Prevzem predmeta najema

Korak 2. Obračunavanje plačil lizinga

Predplačilo lizinga, tako kot redna storitev v 1C 8.3, se upošteva v dokumentu o prejemu (akt, račun). Ta dokument se ustvari iz zavihka Nakupi – nato Prejemki (akti, računi) – kliknite Prejemki:

Predmet je identificiran v bilanci stanja najemodajalca

Iz elementov seznama izberite Storitve (delovati). Na terenu Izračuniče lizing ni glavna dejavnost, potem morate izbrati računovodski konto 76.05:

Za vsako posamezno storitev lahko prilagodite obračune stroškovnega računovodstva, kot tudi vnesete stroškovno analitiko:

V izbirnem seznamu operacij izberite Storitve lizinga. Izpolnjevanje teh dokumentov se ne razlikuje veliko:

- Glavna stvar, ki je potrebna, je izpolniti računovodske račune;

- Avansna pravila - ne štejejo, če je v pogodbi poleg vplačil leasinga vključena tudi mesečna kupnina;

- Pri prejemu izvirnika morate nastaviti zastavico Prejeti izvirnik;

- Ne pozabite vnesti podatkov o prejetem računu in ga registrirati z gumbom Registracija.

Korak 3. Plačilo predplačil

Stranka-banka se ne uporablja

V 1C 8.3 se ustvari v zavihkih Banka in Blagajna - nato Plačilni nalogi in na podlagi tega evidentiramo. V plačilnem nalogu:

- Vrsta transakcije mora biti navedena kot Plačilo dobavitelju;

- Znesek je naveden v celoti z odkupno ceno. Porazdelitev tega zneska bo v knjižbah 1C;

- Označite polje Plačano;

- Bremenitev TRR evidentiramo preko Vnos dokumenta bremenitve TRR:

Knjigovodske konte v listini vzpostavimo, če:

- Predmet je identificiran v bilanci stanja najemodajalca – 05;

- Predmet je identificiran v bilanci stanja najemnika - 07.2.

Vrednost odplačila dolga nastavite na Po dokumentu. Pri izbiri dokumenta ne pozabite nastaviti zahtevanega računovodskega računa:

Zastavico Potrjeno z bančnim izpiskom je treba počistiti in nastaviti, ko je plačilo izvedeno. Premiki v 1C 8.3 se oblikujejo šele po potrditvi tega polja.

Uporabljena banka stranke

Če uporabljate, vam ni treba ustvariti dokumenta Plačilni nalog. Bremenitev TRR se izpolni na podlagi naloženega plačilnega naloga ali ročno:

- Pri prvi možnosti je potrebno v izbirnih poljih razvrstiti dokumente v dnevniku plačilnih nalogov in poiskati želeni nalog.

- Za drugo možnost uporabite ukaz Odpis iz šifranta listin. Pri ročnem ustvarjanju ne pozabite nastaviti tipa transakcije Plačilo dobavitelju.

Iz dokumenta Bremenitev TRR ne pozabite evidentirati avansnega računa.

Korak 4. Izračunajte amortizacijo

Za predmet lizinga se je potrebno prijaviti le, če je predmet identificiran v bilanci stanja lizingojemalca.

Amortizacija, kot tudi pripoznavanje plačil lizinga v računovodskem sistemu v 1C 8.3, se oblikujeta z regulativno operacijo Amortizacija in amortizacija osnovnih sredstev ter operacijo Pripoznavanje plačil lizinga v računovodskem sistemu ob zaključku meseca oz. (poslovanje - zaključek meseca):

Pomembno! Amortizacija se obračuna v naslednjem mesecu po sprejemu v računovodstvo.

Premiki operacije Amortizacija in obraba OS:

Pripoznavanje plačil lizinga v davčnem knjigovodstvu:

Amortizacijski list lahko ustvarite v zavihkih osnovna sredstva in neopredmetena sredstva - nato amortizacijski list osnovnih sredstev:

Korak 5. Status poravnave z najemodajalcem

Stanje poravnav z najemodajalcem v 1C 8.3 si lahko ogledate s poročilom Analiza računa. Ali se celotna odkupna cena prenese na najemodajalca:

- Analiza konta 60.02 - prikazuje, koliko lizingov je bilo obračunanih in plačanih;

- Predmet je identificiran v bilanci stanja najemodajalca - analiza konta 05;

- Predmet je identificiran v bilanci stanja najemojemalca - analiza konta 07.2.

Korak 6. Prenos lastništva na najemnika

Predmet je identificiran v bilanci stanja najemodajalca

V 1C 8.3 Računovodstvo ni standardnega dokumenta, zato bomo uporabili dokument Operacija.

Dokument Operacije lahko ustvarite v razdelku Operacije, kjer izberemo Ročno vnesene operacije, nato kliknemo Ustvari in izberemo Operacija:

Dokument mora odražati odpis iz zunajbilančnega računa in odražati amortizacijo osnovnega sredstva. Dokument Prejem (akt, račun) v 1C 8.3 registrira odkupno vrednost OS.

Pridobitev OS v 1C 8.3 je dokumentirana v dokumentu Prejem. Najdemo ga v zavihku Nabave ali OS in neopredmetena sredstva, v slednjem se dokument imenuje Potrdilo o prejemu opreme.

Ključne točke pri pripravi sprejemnega dokumenta (ni pomembno, na kateri povezavi ga ustvarite!):

- Osnovno sredstvo vnesemo v tabelo Oprema;

- Plačilne račune lahko pustite privzete;

- Ne pozabite prijaviti svojega računa:

V listini Prejem se evidentirajo vsi predujmi po kupnini, prav tako se evidentira prejem v bilanci stanja najemnika.

V dokumentu Sprejem v računovodstvo osnovnih sredstev:

- OS dogodek – označuje sprejem v računovodstvo z zagonom;

- Identificirajte finančno odgovorno osebo in navedite lokacijo OS.

V delu nekratkoročna sredstva:

- Vrsta operacije – namestitev opreme;

- Način prejema – vrednost nastavite na Nakup za plačilo.

Zaznamki OS, BU, NU, Amortizacijski bonus se izpolnijo po knjigovodskih podatkih prevzetega osnovnega sredstva:

Predmet je identificiran v bilanci stanja najemnika

Prenos lastništva predmeta lizinga v 1C 8.3 je formaliziran z dokumentom Odkup predmeta lizinga na zavihkih OS in Neopredmetena sredstva - naprej Odkup predmeta lizinga. Ta dokument v 1C 8.3 se samodejno izpolni pri izbiri pogodbe o nasprotni stranki, če je dokument Prevzem lizinga že sestavljen v okviru izbrane pogodbe. Del tabele lahko izpolnite z gumbom Izpolni:

Novi članki

- Prihodki iz prihodnjega računa 401

- Izbira davčnega sistema SNT Usn dohodek minus odhodki za SNT

- Kakšne pristojbine plačajo lastniki vrtnih parcel?

- Predsednik SNT - dolžnosti, pravice in pooblastila ter njihovo zagotavljanje

- Kontrolni delež - koliko je in kakšne pravice daje?

- Računovodske informacije Leasing pogodba v 1 od 8

- Računovodstvo v proračunskih organizacijah (osnove proračunskega računovodstva) Računovodstvo v 1C proračunske institucije

- Regionalni proračun bo spet premalo zveznih prihodkov. Enkratne storitve za dokončanje programov

- Kako prenesti elektronsko potrdilo o bolniški odsotnosti na Sklad za socialno zavarovanje?

- Kdo so bili Pikti in kje so živeli?

Priljubljeni članki

- Moralna utrujenost Moralno stanje osebe

- Religija: kako je nastal človek

- Izvor sodobnega človeka v svetovnih religijah in mitih Midgard-zemlje

- Daria Dontsova: biografija

- Jungova osnova ali kako nastane sociotip

- Fanfiction o sužnju in njegovem gospodarju. Gospodar in suženj. Mojstrica Crow's Point Catherine Coulter

- Vedska religija Bog sonca v Rig Vedi 5 črk

- Enciklopedija pravljičnih junakov: "Alice's Journey" Alice's Adventure, grmovje, Kir Bulychev

- Astrološke značilnosti otrok glede na znake zodiaka

- Preizkušanje znanja o svetu okoli vas