VTB 24. Biz vaznimizni "qarshi" tortishyapmiz

Bizning xizmatimiz hozirgi takliflarni tahlil qilishga va eng kichik stavka bilan bankni olib ketishga tayyor.

Olib ketish; ko'tarish

Kutib turing, biz eng yaxshi taklifni tanlaymiz: 17.0% stavka.

Kredit olish yoki avtoulovga ega bo'lish, biz sug'urta tartibiga duch kelmoqdamiz. Ko'pincha, hamma uning maqsadini tushunmaydi, ba'zilari esa bankni o'ziga jalb qiladigan barcha rasmiyatchilikda ko'rib chiqiladi. Shundaymi? VTB sug'urta bankda kredit berishda faqat ba'zi hollarda majburiydir. Qonunga muvofiq, protsedura ixtiyoriydir.

Kerakli narsa uchun

Agar siz uy yoki kvartirani sotib olish uchun bank pulini "bosib olsangiz" ipoteka sug'urtasi - majburiy tartib.

VTB Bank - moliyaviy sanoatda etakchi. Siyosatni joylashtirish, ipotekangiz ishonchli himoya qilinadi. Ya'ni, kompaniya qarz beruvchiga qarz majburiyatlarini bajarishda yordam beradi.

VTB 24 Ipoteka sug'urtasi bo'yicha kelishuv quyidagilarni o'z ichiga oladi:

- sotib olingan ko'chmas mulkni uning yo'qolishi yoki uning o'zi shikastlangan taqdirda sug'urta qilish. Shu bilan birga, xavflar eng xilma-xil bo'lishi mumkin: yong'inlar va portlashlar boshqa odamlarning noqonuniy harakatlariga;

- sug'urta huquqi cheklanganligi sababli kvartiraning yo'qolishi natijasida sug'urta;

- mijozning hayoti va sog'lig'ini sug'urtalash (o'lim, nogironlik, ishlashni yo'qotish).

Jarayon talab qilinadimi?

Qonunning eng so'nggi o'zgarishlariga ko'ra, hayotni sug'urtalash va ixtiyoriy tibbiy sug'urta bo'yicha. Ammo VTB 24-dagi ipotekadagi sug'urta har qanday boshqa garov mavjud bo'lganidek, albatta, majburiydir. Biroq, kompleks kelishuvni chiqarishda barcha xatarlar kiritiladi. Agar mijoz tanlangan sug'urtani bajarishni istasa, bir nechta shartnomalarni tuzish yaxshiroqdir.

Biroq, integratsiyalashgan mahsulot tejaydi, chunki u kombinat qiladi turli xil turlar Qulay shartlarda berilishi mumkin bo'lgan sug'urta.

Integratsiyalashgan mahsulot dizayniga rozilik bildiring, siz CCago va Casco siyosatini sotib olishingiz kerak. Bir vaqtning o'zida hayotni himoya qilish shart emas. Ha, va CACSO o'z mulk xavfsizligi to'g'risidagi bitim bilan almashtirilishi mumkin, bu moddiy jihatdan foyda keltiradi.

Qarz oluvchilar ko'pincha sug'urta qilishdan saqlanish haqida savollar tug'diradi. Bank xodimlari aksincha kredit olishning iloji yo'qligiga ishonishadi. Biroq, bunday gaplar noqonuniydir. Agar kredit VTB 24-da berilsa ham, ammo penny hali ham sug'urta kompaniyaga to'lanmagan bo'lsa, shartnomani bekor qilish oson. Axir, qonunning bunday kelishuv hali kuchga kirmagan.

Biroq, shartnoma chiqarilgan bo'lsa ham, sug'urta realidan voz kechish uchun. Mijoz shartnomani to'xtatishi yoki do'konga va shunga o'xshash narsalarni qaytarishi mumkin bo'lgan ma'lum bir vaqt mavjud. Bu davr har bir tashkilotda turlicha. VTBda 14 kun.

VTB-da sug'urtalashda sug'urtalash bir qator afzalliklarga ega, masalan:

- turli sheriklarning mavjudligi;

- kompaniyani tanlash imkoniyati;

- sug'urta hodisasi sodir bo'lganda harakatlarning oddiy algoritmi;

- qulay narx va tariflar;

- keng qamrovli dasturlarning mavjudligi;

- faqat ba'zi xavflarni sug'urtalash qobiliyati;

- yangi binoda ko'chmas mulkni sotib olish va qo'llab-quvvatlanadigan uy-joy sotib olishda ham teng imkoniyatlar;

- ipoteka qilganlar uchun bonuslar;

- sug'urtalovchining kompaniyasini o'zgartirishga imkon beradigan qisqa muddatli shartnoma;

- xaridorning yuqori darajali sheriklarga bo'lgan ishonch;

- tez va oddiy hujjatlar dizayni tartibi.

Bir oz I. zaif tomonlar VTB-ni tanlashda:

- kompaniyaning keng qamrovli dasturlarga yo'naltirilganligi;

- kompleks mahsulotning yuqori narxi;

- mavjudligi, minimal, garov mavzusi uchun da'volar;

- shaxsiy sug'urtalovchilarni tanlash, bank va kompaniya oy davomida bir oy davomida amalga oshirilishini hisobga olib keladi.

Qanday qilib berish kerak

Sug'urta ipoteka VTB 24 yaxlit shartnoma shaklida beriladi. Shu bilan birga, davr kredit chiqarilgan davrga to'g'ridan-to'g'ri bog'liq va yildan 30 yilgacha.

Shartnoma xulosasi juda oddiy. Ilovani to'ldirish va institutni ko'chmas mulk bilan oldingi moliyaviy operatsiyalar to'g'risida ma'lumot taqdim etish kifoya. Ushbu ma'lumotlar har qanday holatda ham, unda taqdim etilgan ma'lumotlarning to'g'riligi uchun moliyaviy tashkilot tomonidan sinovdan o'tkaziladi.

Qanday hujjatlar kerak

Shartnoma tuzish uchun muassasaga bir nechta bayonot berish kerak:

- mulkni sug'urtalash uchun;

- mulkiy xavfsizligi;

- hayot xavfsizligi uchun.

Mahsulot uchun "ustunlik" uchun siz hayotni sug'urtalash va ish uslubi, unvon va fuqarolik javobgarligini olish uchun ariza yozishingiz kerak.

Ipoteka uchun hayotni sug'urtalash

Bugungi kunda foydalanuvchilar va qarz oluvchilar orasida ipoteka uchun juda mashhur hayotni sug'urtalash. U 3 ta xizmatdan iborat:

- sarlavha sug'urtasi - mulk huquqi xavfsizligi;

- ko'chmas mulkni himoya qilish;

- vTBda ipotekada hayotni sug'urtalash. Bunday holda, shartnoma uning o'limi, nogironlik yoki og'ir kasallik bo'lsa, qarz oluvchi o'rniga kreditni to'lash ko'zda tutilgan.

Ipotekani olgandan so'ng, qarz oluvchining garov xavfsizligi va hayoti / sog'lig'i / sog'lig'i / sog'lig'i xavfsizligini ta'minlash uchun jiddiy xavflar mavjudligi sababli majburiydir.

Yuqorida tavsiflangan kompleks mahsulot VTBda ipotekani olgandan keyin majburiydir. Shunday qilib, bank o'z xatarlarini himoya qilishi mumkin. Axir, agar kvartira olovda kuysa, va mijoz kreditni to'lashni rad etadi, moliya instituti ko'chmas mulkni oladi, ammo uni sotolmaydi. Shunga ko'ra, u barcha yo'qotishlarni qamrab olmaydi. Sug'urta shartnomasini chiqarishda bankka qarz sug'urta kompaniyasini to'laydi. Natijada, mijoz qarz majburiyatlarini yo'qotadi va bank o'z xarajatlarini qoplaydi.

Qonunga muvofiq omonatni himoya qilish kerak. Ya'ni asosiy siyosat zarur. Unda qo'shimcha xavflarni amalga oshirish mumkin: ishdan bo'shatish, mehnat qobiliyati yo'qolishi, mijozning o'limi, talonchilik.

Shartnoma bo'yicha to'lovlar bir martalik yoki qismlar bilan amalga oshirilishi mumkin. Bularning barchasi qarzning shartlariga va sug'urta narxiga bog'liq.

Shunday qilib, VTB ipotekani amalga oshirishda eng yaxshi variantlardan biridir. Tashkilot ijobiy sug'urta shartlarini taklif etadi, shuning uchun har yili mijozlar tobora ko'proq kirib bormoqda.

Qarz oluvchi kreditlarni sug'urta qilish, sog'liqni saqlash yoki mulkning ko'pligi ko'pchilik uchun kreditlar va tanqidiy maqola xarajatlariga aylanadi. Shu bilan birga, ushbu talabga rioya qilmasdan ijobiy shartlarga pul olish deyarli haqiqat emas. Moliyaviy tashkilot Yoki ikkalasini rad etish yoki ularni ko'paygan foiz stavkasi bo'yicha taqdim etadi. Ammo umidsizlikka asoslanmagan: sug'urta qilishning hojati yo'q, VTB 24 reas olish, uning huquqlarini bilish va aniq algoritmga rioya qilish kifoya.

Banklarning ko'plab mijozlari pul kredit olishadi, sug'urtadan voz kechish mumkinmi deb hayron bo'lishadi. Bu ularga kredit xizmatiga haqiqiy xarajatlarni tejash va kamaytirishga imkon beradi.

Amaliyotda keraksiz mahsulotdan xalos bo'lish oson emas. U bankka va sug'urta kompaniyasi uchun foydali hisoblanadi. Birinchisi, agar mijozning kasalligi yoki o'limi bo'lsa ham, hisobni chiqaradigan miqdorni yo'qotmaydigan miqdorni yo'qotadi, ikkinchisi moliyaviy tashkilotlar bilan hamkorlik qiladi.

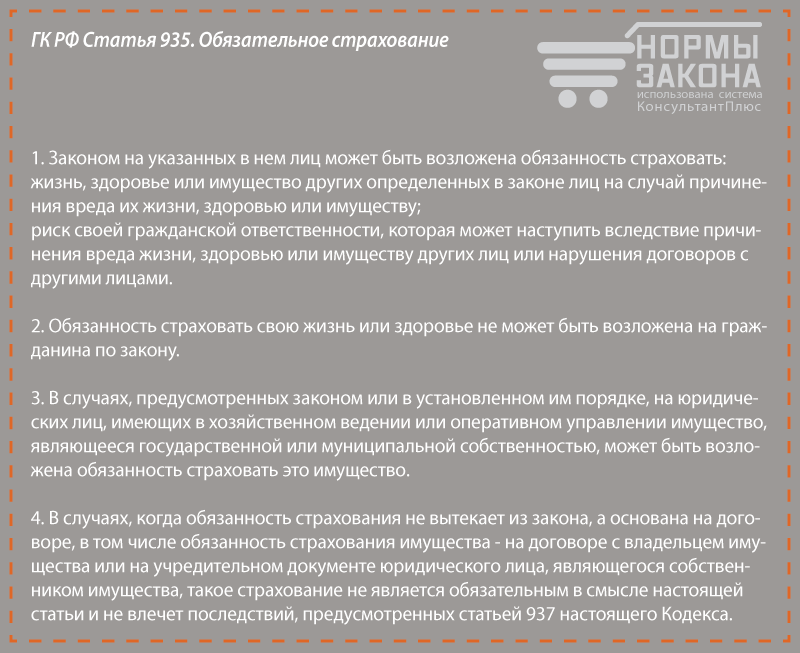

Savolda VTB 24-sonli kredit bo'yicha sug'urtani tark etish Qarz oluvchiga qonunchilik chiqadi. San'at bo'yicha. 935 si RF Hayoti va sog'liqni saqlashni sug'urtalash ixtiyoriydir va hech kim fuqaroni siyosatni sotib olishga majburlash huquqiga ega emas.

"Iste'molchilar huquqlarini himoya qilish to'g'risida" ushbu g'oyani davom ettirmoqda. Bu shuni ko'rsatadiki, tashkilot boshqalarni sotib olish uchun ba'zi tovarlar va xizmatlarni sotib olish huquqiga ega emas. Bunday sharoitlarning mavjud bo'lgan shartnomalar yaroqsiz.

Amalda, sug'urta polisi mumkin emasligini isbotlash mumkin emas. Fuqaro ixtiyoriy ravishda amalga oshiriladigan shartnomaga va bitim qonun hujjatlari qoidalariga to'liq mos keladigan shartnomaning shartnomasida kiritish kifoya.

Kreditni loyihalashtirishda siyosatni sotib olish bo'yicha harakatni amalga oshirishni isbotlash deyarli haqiqat emas. Bank mijozning ikkita alternativasi: Sug'urta yo'qligida 2-5 foiz strelka va uning mavjudligi bo'yicha pastroq stavkada pul tikish. Rasmiy ravishda, odam tanlovni o'zi xohlamaydi, hech kim Uning yaxshi irodasini cheklamaydi.

Sug'urtalanmaslik ko'pincha qarzga olinmagan mablag'larga munosabat bildirishni anglatadi. Bank bunday shartlar asosida qarz berishga rozi emas, hatto ko'tarilgan stavkalarda ham. Qonun normalariga muvofiq, mijozni salbiy qarorning sababini tushuntirishga majbur emas.

Joriy siyosat uchun mablag 'qaytarish kerakmi?

Amaliyot shuni ko'rsatadiki, VTB sug'urta qilingan sug'urta juda realdir. Buning uchun ko'p qarz oluvchilar muvaffaqiyatli qo'llaniladigan sovutish davri haqida bilish kifoya. Bosqichma-bosqich ko'rsatma Muvaffaqiyatsizlikka ko'ra quyidagi bosqichlarni o'z ichiga oladi:

O'z huquqlaringiz bilan tanishing

2016 yilning yozida 3854-y. Raqamning 3854-sonli indeksi kuchga kirdi. Ushbu hujjat aytilishicha, sug'urta kompaniyalarining mijozlari shartnomani imzolangan kundan boshlab besh kun ichida, agar belgilangan muddatda sug'urta bo'yicha da'vo bo'lmasa, siyosatdan voz kechish huquqiga ega. Sug'urtalovchi shartnomada va uzoqroq muddatda ro'yxatdan o'tishi mumkin, ammo amalda u juda kam uchraydi.

Mijoz, sug'urta qilinganidan keyin, sug'urta 10 kunni qaytarish uchun 10 kunga ega. Agar shartnoma hali boshlanmagan bo'lsa, pul to'langan bo'lsa, mijoz tomonidan 1-5 kun muddatga mablag 'ushlab turishi mumkin bo'lsa, pul to'liq ro'yxatga olinadi.

Spetsifikatsiyada, ishlarning bajarilishi mumkin bo'lmagan holatlar keltirilgan. Bular asosan muayyan vaziyatlar bilan bog'liq va masalan, Rossiyadagi chet elliklarning DVM, Mutaxassisligi bo'yicha ish olib borish uchun qabul qilish uchun majburiy sug'urta qilish.

Muhim! Sovutish davri Cascsonga taalluqli emas. Agar mijoz ipotekani amalga oshirgan bo'lsa, pulni qaytarish mumkin emas. Qonunga ko'ra, qarz oluvchilar yotqizilgan uy yoki kvartirani sug'urtalashlari kerak favqulodda vaziyatlarularning o'limiga olib keladi.

"Chunki" va "qarshi"

Moliyaviy tuzilma emas, balki shartnomada sug'urtalangan ekanligiga ishonch hosil qiling. Ba'zi kredit tashkilotlari qarz oluvchilarni dasturlarni qabul qilishga taklif qilishadi kollektiv sug'urta. Ularning o'ziga xos xususiyati shundaki, mijoz shartnoma matnida ko'rinmaydi va to'langan mukofotni qaytara olmaydi.

Bank bilan shartnomani qayta o'qing. Ko'pincha shartnomalar bo'yicha ikki xil stavka mavjud: pastki asanslar va uni sotib olmaganlar uchun ko'tariladi. Rasmiy ravishda, kredit tashkiloti qonunni buzmaydi, chunki bu mijozga tanlov beradi. Biroq, sug'urta muvaffaqiyatsiz bo'lganda kredit narxlarining ko'payishi ta'minlanmaydigan shartnomalar mavjud.

Ishni boshlash

Agar xavfni tahlil qilish shuni ko'rsatadiki, o'rnatilgan mahsulotni rad etish mumkinligini ko'rsatdi, bu harakatga kirish vaqti keldi. Mijoz imzolangan kundan boshlab besh kun ishlaydi. Bayonotni tayyorlash va uni ikkita usuldan o'tkazishi kerak:

- Shaxsan sug'urtalovchining idorasiga (bank emas) olib keling. Siz qo'lga olingan shaxsning imzosi va olingan sana bilan ikkinchi nusxangiz bo'lishi kerak. Agar nizo keyinchalik sudda hal qilinsa, hujjat sizning haqingiz bilan tasdiqlanadi.

- Ro'yxatdan o'tgan pochta orqali ariza yuboring. Sug'urtalovchining sana xabari xatni yuborish kuni deb hisoblanadi, shuning uchun hujjat nomuvofiq bo'lsa ham, o'z vaqtida uchrashasiz.

To'lovni qaytarish to'g'risidagi bayonotni to'g'ridan-to'g'ri sug'urtalovchi kompaniyadan yoki quyida yuklab olish mumkin. Hujjatning yagona shakli mavjud emas, asosiysi, unda shartnoma raqami, Sug'urtalangan ma'lumotlar va bank hisob raqami va bankdagi hisob raqami mavjud.

Ba'zi kompaniyalar, masalan, " VTB sug'urta"Tasdiqlash hujjatlari, xususan, sug'urtalovchining o'zi tomonidan birgalikda bayonot berishni iltimos qiling. Ushbu tashkilotlarni tasodifan "yo'qolmasa" va mablag'larning qaytarilishi uchun bu tashkilotlarni asl nusxalarini bermang. Nusxalari bilan cheklangan.

Qonun qarz oluvchilarga sovutish davrida sug'urta uchun mablag 'qaytarish huquqini beradi. VTB 24 bankda kredit olganingizda, ushbu imkoniyatdan foydalanishingiz mumkin. Sug'urtalovchining norozi Markaziy bankka yoki yozma da'voga murojaat qilish kerak, ammo bu sizga albatta sizga qaytariladi .

VTB iste'mol krediti, ipoteka yoki avtomatik saytda ro'yxatdan o'ting? VTB 24-da kredit yuritishga muhtoj bo'lsangiz, deb o'ylaysizmi? Va umuman olganda, VTB-dagi kredit sug'urtasi to'g'risida nimani bilishingiz kerak?VTB naqd krediti bo'yicha sug'urta

VTB naqd kreditlarida faqat ixtiyoriy ravishda sug'urta qilinadi. Mijozning majburiyatlarini moliyaviy himoya qilish to'g'risidagi qarori har qanday foiz stavkasiga yoki bankning yakuniy qaroriga ta'sir qilmaydi. VTBda dasturlardan biri dasturlardan biri tomonidan sug'urta krediti sug'urtalanishi mumkin:

- qarz oluvchi hayoti va sog'lig'ini himoya qilish;

- yo'qotish sug'urtasi;

- barcha mumkin bo'lgan xavflarni o'z ichiga olgan murakkab mudofaa.

Sug'urta xizmatlarini ro'yxatdan o'tkazish shuni anglatadiki, agar ariza beriladigan holatlar paydo bo'lsa, kredit majburiyatlari sug'urta kompaniyasining hisobidan to'liq yoki qisman to'lanadi. Shuni bilish juda muhimligini bilish juda muhimligini faqat ish beruvchining tashabbusi bo'yicha daromadni yo'qotishdir. Dastur sharoitida yashash va tibbiy sug'urta, hayotning pasayishi, shuningdek, baxtsiz hodisa yoki kasallik tufayli sog'liqning to'liq yoki qisman yo'qolishi.

Avtomobil kreditini sug'urtalash

Avtomobilga kredit berishda, hayotni yo'qotish, sog'liq yoki ish ham ixtiyoriydir. Ammo mashinani CCSO dasturi haqida sug'urta qilish baribir baribir bo'ladi. Bundan tashqari, bezatilgan Casco siyosati avtomobil kreditining butun muddati davomida bankda muntazam ravishda kengaytirish va bankka taqdim etishi kerak. Ushbu holatni buzgan holda, bank qarz oluvchiga jazo choralarini qo'llash huquqidir.

Casconing sug'urta shartnomasi har qanday kompaniyada mavjud emas. VTB Bank sug'urta tashkilotlari majburiy bo'lishi kerakligi ma'lum shartlarni ilgari surdi. Masalan, kompaniya 3 yildan ortiq mavjud bo'lib, soliq to'laydigan byudjetga muddati o'tgan majburiyatlar yo'q.

Qarz oluvchining iltimosiga binoan ipotekani olish, ularni bezatilishi mumkin:

- hayot va tibbiy sug'urta;

- ipoteka ko'chmas mulkiga huquqlarning yo'qolishini himoya qilish (davlat ro'yxatidan o'tkazilgandan keyingi dastlabki 3 yilni bajarish tavsiya etiladi).

VTB Bank ixtiyoriy sug'urta dasturlariga qo'shimcha ravishda qarz oluvchini ipoteka uylarini shikastlash yoki yo'qotish bilan ta'minlash majburiyatini oladi. Ushbu sug'urta polisida bank talablariga javob beradigan kompaniyalarda muntazam ravishda yangilanishi kerak.

Ixtiyoriy sug'urta turlari mavjudligi ariza to'g'risidagi qarorga ta'sir qilmasligi muhimdir. Biroq, Ipoteka dasturlarida, masalan, faqat majburiy sug'urta qilishda "yangi binoning rasmiylari" yoki "kvartirada" kvartiradan iborat "kvartirada" kvartira ortadi, bu ko'rsatkich 1 foizga oshadi.

VTB-dagi kredit sug'urtasi - siz bilishingiz kerak

- VTB 24-dagi kredit bo'yicha majburiy sug'urtadan voz kechish mumkin emas (istisno - bu "Avtofpress" dasturi - bu "Dastlabki" talablari dastlab bo'lmagan ".

- Sug'urta shartnomasini tugatgandan so'ng, mijoz tomonidan to'lanadigan mablag 'qaytarilmaydi. Boshqacha qilib aytganda, siz VTB 24-da kredit bo'yicha sug'urtadan voz kechishingiz mumkin, ammo bu mantiqiy emas - Qarz oluvchi tomonidan sug'urta yoki pullik mablag'lar bo'lmaydi.

- Sug'urtalashdan oldin bunday shartnomaning maqsadga muvofiqligini oshiring. Va sug'urta ta'siriga ko'ra, pul tikish ta'sirini sug'urtalash bilan shartnomani berishda va ularsiz shartnomani berishda ortiqcha to'lovni taqqoslash uchun ishonch hosil qiling.

Yangi maqolalar

- "Salomatlikni tiklash" loyihasi "Salomatlik" etakchi dasturi bilan "Sog'liqni saqlash" loyihasi bilan Guruhda uyda vazn yo'qotadi

- Agar emizikli onam ozgina sut bersa, laktatsiya qilishning etishmasligi va laktatsiya qilishning belgilari va agar onam bo'lsa

- Erkakni sevmaydi va ayolni xohlamasligimni qanday alomatlar uchun tushunishingiz mumkin?

- Agar erkak yoqtirmasa, nima qilish kerak, lekin zavqlanmoqda

- Bola oyog'idagi oyoqlarning oyoqlarini 1 yilgacha massaj qilish

- Tushida eriga xiyonat qilishni orzu qilish - bu uyquning qadrlashi va talqinidir

- Homiladorlikning qanday orzulari uning o'ziga xos ayollari

- Uyda qudratli

- Men homilador ekanligimni orzu qilardim: Turli xil tushlardagi izohlar

- Mushaklarning massasi to'plami uchun qanday va qachon oqsil olish kerak: dozasi va qabul vaqtimi?

Ommabop maqolalar

- Uyda qudratli mashqlar

- Homilador qoshilsam bo'ladimi?

- Hayotning dastlabki uch oyida bola uchun to'g'ri massaj

- Maktab o'quvchilari uchun onlayn sinovlar

- Kub kubometrni qanday tarjima qilish kerak?

- Macos-da tizim va klaviatura tartibini o'zgartirish

- Samolyotlar samoviy izlanishlari

- Kelajakdagi bola polini aniqlash

- Stiv Jobs: Stiv Djobs kasalligini bilganida, tarjimai hol va nekrolog

- 1.7 10 da viruslarsiz. Minecraft uchun eng yaxshi moda