Bauda už nepateiktą ataskaitą IFNS: kas reiškia netinkamą ar neteisingą balanso ataskaitą. Baudos už ataskaitų nepateikimą statistikai: buhalterio ir individualaus verslininko žinynas Bauda už pajamų mokesčio nepateikimą

Ši medžiaga skirta mokesčių mokėtojams nurodyti, kaip išvengti baudos už pavėluotą ataskaitos pateikimą FSS 2017 m. Čia galite sužinoti dokumentų pateikimo skyriui taisykles ir teisės aktų poziciją pavėlavus siųsti dokumentus.

Kas negali išvengti baudos teikdamas ataskaitas 4 FSS nuo 2017 m.

Visų pirma, jūs turite aiškiai suprasti, kad bauda už ataskaitos nepateikimą FSS gali būti skiriama tik organizacijai ar verslininkui, oficialiai pripažintam šios rūšies įmokų mokėtojais. Be to, nuo 2017 m. Visas įmokas, susijusias su kaupimu ir mokėjimais už motinystės ir nedarbingumo atostogas, kontroliuoja mokesčių departamentas. Lentelės duomenys jau buvo pašalinti iš pačios formos, nes jie papildys naujos naujos ataskaitos, kuri bus pateikta tiesiogiai Federalinei mokesčių tarnybai, turinį. Tai atrodys taip:

„4-FSS 2017“ titulinis puslapis

Laiku nepateikus šios formos yra baudos pagrindas. 2017 m. Jos dydis bus 5% įmokos sumos. Mokėti reikia už kiekvieną vėlavimo mėnesį, net jei jis nėra pilnas. Didžiausia baudos riba yra 30% įmokos sumos. Minimalus dydis yra 1 000 rublių. Šio aiškinimo pagrindas yra Art. 19 125-FZ, 1998 m. Liepos 24 d. Pirmoji sankcijų apskaičiavimo diena yra kita po nustatyto termino.

SVARBU: ne vėliau kaip organizacijos, bet ir pareigūnas gali skirti FSS baudą už pavėluotą ataskaitų pateikimą 2017 m., Jos dydis svyruoja nuo 300 iki 500 rublių. pagal Art. 15.33 val. 2 Rusijos Federacijos administracinis kodeksas.

Ataskaitos be baudų: kaip tinkamai pateikti dokumentus FSS 2017 m.

Įstatymų leidėjas numatė ataskaitas teikti kas ketvirtį. Ši taisyklė yra įtvirtinta 125-FZ, kurioje kartu buvo numatyta sudaryti įmokų apskaičiavimo kaupimo pagrindu bazę. Taigi ataskaitiniai laikotarpiai bus 2017 m. Ketvirtis, pusmetis ir 9 mėnesiai.

SVARBU: 4-FSS pateikimo terminas priklauso nuo duomenų perdavimo metodo elektroniniu būdu arba popieriuje. Popierinėms ataskaitoms nustatoma 20 diena, elektroninėms ataskaitoms - mėnesio, einančio po ataskaitinio laikotarpio pabaigos, 25 diena.

Vis dar leidžiama išsiųsti dokumentą popieriuje juridiniams asmenims ir verslininkams, kurių personalas turi iki 25 darbuotojų.

Kaip apskaičiuojama bauda už nepavykusią ataskaitą FSS: pavyzdys

Firma „Kokos-M“ išsiuntė popierinį skaičiavimą, pavyzdžiui, 2017 m. Gegužės 24 d. Formoje yra šie skaičiai:

- įmokos į FSS sausio 17 d. - 55 000 rublių.

- kaupti vasario mėn. 17 metų - 58 000 rublių.

- kovo mėnesio įmokų suma - 44 000 rublių.

Bendrovėje dirba 5 darbuotojai, todėl formos pateikimo terminas baigėsi balandžio 20 d.

Bauda už pavėluotą ataskaitos pateikimą bus 15 700 rublių ((55 000 + 58 000 + 44 000) * 5%) * 2 mėnesiai.

SVARBU: pervesdami baudą, atkreipkite dėmesį į mokėjimo nurodymo pildymo niuansus, kitaip mokėjimas bus nukreiptas į netinkamą BCC.

Mokėjimo nurodymų dėl baudų pildymo taisyklės

Ypatingą dėmesį skirkite duomenų užpildymui 22 laukelyje:

- savarankiškai mokėti netesybas - kodas 0

- mokėjimas fondo prašymu - pretenzijos UIN numeris

Mokėjimo pavedimo pavyzdys atrodys taip:

Visi kiti mokėjimo dokumento laukai bus užpildyti pagal taisykles, panašias į tas, kurios taikomos pervedant mokesčius už sužalojimus.

Nulinio FSS ataskaita

Net jei nevykdoma jokia veikla, turite pateikti ataskaitą apie įmokas, o įmokos darbuotojams nebuvo apmokestintos. Žinoma, jei nebus skaičiavimo bazės, nebus ir reikšmingos baudos, tačiau tai nereiškia, kad jos visai nereikės mokėti. Įstatymų leidėjas pateikė tokią taisyklę:

bauda už pavėluotą ataskaitų pateikimą FSS, jei visi rodikliai bus lygūs nuliui, bus 2 minimalios ribos po 1000 rublių, ty 2 000.

SVARBU: jei praleidote ataskaitos pateikimo terminą, bet ir paskutinę įmokų mokėjimo dieną, jums bus taikoma bauda už pavėluotą dokumento pristatymą ir baudos už pavėluotą įmokų mokėjimą.

Naujos ataskaitų teikimo ir įmokų mokėjimo pagal FSS taisyklės, susijusios su mokesčių inspekcijos atskaitomybe, galioja nuo 2017 m. Būkite ypač atsargūs, nurodydami BCC, kodus, nuorodas į pagrindinius dokumentus, pildydami mokėjimo nurodymus. Bet kurią klaidą priežiūros institucija gali interpretuoti ne jūsų naudai. Pasenusių formų naudojimas bus prilygintas ataskaitų pateikimui ir už jas bus skiriamos baudos.

Įmonės privalo pateikti savo balansą ne tik mokesčių inspekcijai, bet ir statistikai. Terminai yra vienodi. Jei nepateikėte „Rosstat“ balanso ar jį praleidote, būkite pasirengę sumokėti baudas. Baudos 2017 m.

Paprastai statistikos ataskaitas turėtų pateikti tik tie smulkaus ir vidutinio verslo atstovai, kurie buvo įtraukti į „Rosstat“ imtį. Norėdami tai padaryti, jiems išsiunčiamas pranešimas su pateikiamų formų sąrašu. Visos kitos mažos ir vidutinės įmonės ataskaitas teikia tik kartą per 5 metus. 2017 m. Nenumatytas nuolatinis stebėjimas. Visiškas patikrinimas jau buvo atliktas 2016 m.

Jei maža ir vidutinė įmonė nėra įtraukta į „Rosstat“ imtį, jai netaikomi statistiniai duomenys. Tačiau tai neatleidžia balanso pateikimo statistikoje. Visos be išimties įmonės privalo pateikti balansą statistikai. Ši taisyklė taikoma tiek organizacijoms, tiek individualiems verslininkams. Bet net jei jie būtų priskirti mažoms ar vidutinėms įmonėms.

Balanso pateikimo terminas 2017 m

Įmonės balansą įmonės turi pateikti „Rosstat“ kiekvienais metais. Praėjusių metų ataskaitos kopija perduodama ne vėliau kaip per tris mėnesius nuo ataskaitinio laikotarpio pabaigos. Ataskaitinis laikotarpis yra kalendoriniai metai, 2017 - 2016 m. Tai yra, lygiai 3 mėnesiai turi pateikti balansą nuo ataskaitinių metų pabaigos. Ekstremalus terminas pateikti balansą statistikai 2017 m - Kovo 31 d.

Šiuo metu balanso pateikimo statistikai terminai jau yra pasibaigę. Balansas turėjo būti pateiktas „Rosstat“ kartu su IFTS apskaitos ataskaitomis. Dokumentų pateikimo mokesčių inspekcijai ir „Rosstat“ terminai yra vienodi. 2016 m. Finansinės ataskaitos turėjo būti pateiktos iki kovo 31 dienos imtinai.

Nepaisant to, kad baigėsi balanso pateikimo statistikai terminas, daugelis įmonių dar neįvykdė savo pareigų. Jei esate vienas iš jų, turėsite atiduoti likutį „Rosstat“ ir sumokėti baudą už pavėluotą pristatymą.

Jei balanso nepateikėte iki kovo 31 d., Nepraleiskite kitų ataskaitų pateikimo statistikai terminų 2017 m. Norėdami sužinoti, kokias formas įmonė privalo pranešti, susisiekite su „Rosstat“. Tai galima padaryti adresu statreg.gks.ru. Čia turite pasirinkti pranešimo tipą (organizacijoms, individualiems verslininkams ir kt.), Taip pat įvesti duomenis. Tai ORGN (OGRIP), OKPO arba TIN. Sistema išduos failą su pateikimui reikalingų formų sąrašu. Ten nurodomos ir šių formų pateikimo datos. Arba atsiųskite užklausą statistikai (atsisiųskite aukščiau pateiktą pavyzdį).

Jei praleidote teisinį terminą, vis tiek pateikite balansą statistikai. Toliau atidėti dokumentų pateikimo nereikia. Anksčiau ar vėliau „Rosstat“ aptiks pažeidimą. Pasukite balansą kuo anksčiau. Atkreipkite dėmesį, kad kuo ilgiau vėluojama, tuo didesnė bauda.

Bauda už balanso statistikos nepateikimą

Jei nespėjote pateikti balanso iki kovo 31 d., „Rosstat“ skirs jums baudą. Baudos už balanso pateikimo statistikai terminų pažeidimą yra gana didelės. Jos yra daug didesnės už baudas, mokamas už apskaitos ataskaitų nepateikimą IFTS.

Pavyzdžiui, 2016 m. Už šį pažeidimą buvo skirta bauda nuo 3 iki 5 tūkstančių rublių. Tuo pat metu už balanso nepateikimą mokesčių inspekcijai reikėjo sumokėti tik 200 rublių.

2017 metais baudos už statistiką išaugo kelis kartus. Dabar jų vertę nustato Rusijos Federacijos administracinio kodekso 13.19 straipsnis. Tiek įmonės, tiek verslininkai turės būti atsakingi už vėlavimą pateikti balansą statistikai. Primename, kad verslininkai baudžiami taip pat, kaip ir pareigūnai.

Verslininkas privalės mokėti mažiau nei įmonė. Minimali bauda individualiam verslininkui yra 10 tūkstančių rublių. Didžiausia suma yra 20 tūkstančių. Įmonė mokės kelis kartus daugiau. Minimali bauda organizacijoms, nepateikusioms balanso statistikai, bus 20 tūkstančių rublių. Didžiausia suma yra 70 tūkstančių rublių.

Kaip matote, baudų dydis svyruoja. Galutinė sankcijos suma, be kita ko, priklausys nuo vėlavimo laikotarpio. Taigi, net jei laiku nepateikėte balanso statistikai, vis tiek nedelskite termino. Kuo greičiau pranešite, tuo mažesnė bus bauda. Geriau, jei pats perduodate pusiausvyrą, nei pažeidimą atskleis „Rosstat“.

Jei anksčiau jūsų įmonė jau buvo įtraukta į baudą už pavėluotą balanso pristatymą, baudos dydis 2017 m. Individualūs verslininkai mokės už pakartotinį vėlavimą nuo 30 iki 50 tūkstančių rublių. O organizacijos - nuo 100 iki 150 tūkstančių rublių.

Baudos už ataskaitų nepateikimą statistikai 2017 m

JTVP taryba

Net jei esate nubaustas bauda ir bauda yra absoliučiai teisėta (laiku neatlikote balanso), galite sumažinti baudos dydį remdamiesi lengvinančiomis aplinkybėmis. Trumpas vėlavimas ir šio pažeidimo padarymas pirmą kartą yra lengvinančios aplinkybės. Bent jau taip juos mato arbitražo teismai.

Todėl, jei „Rosstat“ ima maksimalią baudą, statistikos sprendimą visada galite užginčyti arbitražo teisme. Ir jūs turite visas galimybes laimėti. Ir jei teismas nustatys bent vieną lengvinančią aplinkybę, bauda bus sumažinta mažiausiai per pusę.

Kokiu atveju ir už ką gali būti skiriama bauda įmonei (individualiam verslininkui) už tai, kad neteikė ar neteikė melagingos informacijos statistikai?

Be apskaitos (finansinės) ir mokesčių ataskaitos, organizacijos ir individualūs verslininkai taip pat turi pateikti statistines ataskaitas. Tokią pareigą pateikti pirminius statistinius duomenis valstybės statistikos institucijoms nustato 2007 m. Lapkričio 29 d. Federalinis įstatymas Nr. 282-FZ „Dėl oficialios statistinės apskaitos ir valstybinės statistikos sistemos Rusijos Federacijoje“ (toliau - Įstatymas Nr. 282-FZ).

Rusijos Federacijos „Rosstat“, remdamasi savo įgaliojimais, tvirtina federalinio statistinio stebėjimo formas ir nurodymus, kaip jas užpildyti (Federalinės valstybinės statistikos tarnybos reglamento 5.5 punktas, patvirtintas Rusijos Federacijos Vyriausybės 2008 06 02 vyriausybės dekretu Nr. 420).

Kur galiu rasti prievolę pateikti statistines ataskaitas?

Atrankinius statistinius stebėjimus atlieka Rusijos Federacijos „Rosstat“ tokia forma (smulkių ir vidutinių įmonių veiklos atrankinių statistinių stebėjimų atlikimo taisyklių, patvirtintų Rusijos Federacijos Vyriausybės 2008 m. Vasario 16 d., Nr. 79, toliau - Taisyklės Nr. 79), 1 punktas:- kas mėnesį ir (arba) kas ketvirtį atliekamos mažų ir vidutinių įmonių (išskyrus labai mažas įmones) apklausos;

- kasmetinės mikroįmonių veiklos apžvalgos.

Svarbu!Statistinė informacija turi būti teikiama statistikai pagal patvirtintas federalinio statistinio stebėjimo formas popieriuje (respondento vietoje) arba elektronine forma nustatyta forma naudojant elektroninį parašą, ne vėliau kaip iki formose nurodytų pateikimo terminų.Įmonių arba individualių verslininkų, kurie privalo pateikti tam tikrą statistinę ataskaitą, sąrašai skelbiami regioninės statistikos svetainių skyriuje: „Ataskaitos“ - „Statistinė atskaitomybė“ - „Ataskaitų teikiančių verslo subjektų sąrašai“. Pavyzdžiui, Čeliabinsko srityje.

Baudų dydis

Bausmė už pirminių statistinių duomenų nepateikimą ar netikslios statistinės informacijos pateikimą yra administracinis teisės pažeidimas ir užtraukia administracinės baudos skyrimą pagal BK 29 str. Rusijos Federacijos administracinio kodekso 13.19 val.Svarbu!Nepateikus nustatytų pirminių statistinių duomenų, pavėlavus pateikti šiuos duomenis, baudos skiriamos:2015 m. Gruodžio 30 d. Federalinio įstatymo Nr. 442-FZ „Dėl Administracinio kodekso 13.19 straipsnio pakeitimų“, kuris įsigaliojo 2015 m. Gruodžio 30 d., Dėka įmonių ir individualių verslininkų atsakomybė už statistinės informacijos nepateikimą (pavėluotą pateikimą) sugriežtinta.

- pareigūnams nuo 10 tūkstančių iki 20 tūkstančių rublių;

- juridiniams asmenims - nuo 20 tūkstančių iki 70 tūkstančių rublių.

Už pakartotinius pažeidimus gresia didelės baudos:

- pareigūnams nuo 30 tūkst. iki 50 tūkst. rublių,

- juridiniams asmenims - nuo 100 tūkstančių iki 150 tūkstančių rublių.

Tuo pat metu baudų mokėjimas nepanaikina būtinybės pateikti atitinkamas statistinių ataskaitų formas.

Kaip pranešti

Statistinę ataskaitą galima perduoti:- popieriuje tiesiai į teritorinę statistikos tarnybą arba išsiųsti paštu (registruotu laišku su priedų sąrašu);

- elektronine forma, naudojant specializuotą elektroninių ataskaitų teikėją arba Rusijos federalinės valstybinės statistikos tarnybos interneto svetainėje.

Praktiškai ši taisyklė neveikia, nes nėra aiškių kriterijų atsakovo padarytai žalai apskaičiuoti.

Ginčijamos baudos

Ginčydama „statistinę“ baudą, įmonė turi turėti įrodymų, kad buvo imtasi visų jos kontroliuojamųjų priemonių statistinei atskaitomybei teikti.Taigi, patikrinę įmonės argumentą, kad ataskaitos formos Nr. 2-C forma popieriuje buvo išsiųstos registruotu laišku paštu, teismai nurodė, kad pašto kvitas, skirtas apmokėti atitinkamą pašto siuntą (kurioje yra unikalus pašto siuntai priskirtas pašto identifikatorius, leidžiantis sekti šios pašto siuntos gavimą ir pristatymą) įmonė neturi.

Teismai taip pat nustatė, kad įmonė turėjo galimybę laikytis galiojančių teisės aktų taisyklių ir nuostatų, nebuvo pateikti objektyvūs įrodymai, kad įmonė dėl bet kokių nepriklausomų priežasčių ėmėsi visų nuo jos priklausančių priemonių laikytis taisyklių ir nuostatų. Šis faktas rodo kaltės buvimą įmonės veiksmuose. Esant tokioms situacijoms, teismai netenkina bendrovės reikalavimų panaikinti sprendimą traukti baudžiamojon atsakomybėn pagal Rusijos Federacijos Administracinių nusižengimų kodekso 19.7.3 straipsnį dėl metinių statistinių ataskaitų pateikimo termino pažeidimo (Maskvos apygardos CA 2015-07-13 nutarimas Nr. A40-190349 / 14).

Senaties terminas

Sprendimas dėl administracinio nusižengimo bylos pagal Rusijos Federacijos Administracinių nusižengimų kodekso 4.5 straipsnį negali būti priimtas praėjus dviem mėnesiams (teisėjo nagrinėtoje administracinio nusižengimo byloje - po trijų mėnesių) nuo administracinio nusižengimo dienos.Praktiškai tai reiškia, kad Rusijos Federacijos „Rosstat“ teritorinės įstaigos per 2 mėnesius nuo nustatyto statistinių ataskaitų pateikimo termino pabaigos galės įmones ar individualius verslininkus patraukti administracinėn atsakomybėn pagal Rusijos Federacijos Administracinių nusižengimų kodekso 13.19 straipsnį.

Mokesčių inspekcijos apskaitos ataskaitų tvarkymo ataskaitų registravimas turėtų būti atliekamas pagal galiojančius teisės aktus. Pažeidus nustatytas taisykles, organizacijų vadovams numatomas įspėjimas arba bauda. Atsižvelgiant į įstatymų pažeidimo laipsnį, bauda už pavėluotą ataskaitų pateikimą gali labai skirtis.

Baudos skyrimas

Pagal Rusijos Federacijos mokesčių kodekso 34 straipsnio 2 dalį Rusijos Federacijos finansų ministerija pateikia rašytinius paaiškinimus mokesčių institucijoms, mokesčių mokėtojams, atsakingam konsoliduotos mokesčių mokėtojų grupės nariui, mokesčių mokėtojams, draudimo įmokų mokėtojams ir mokesčių agentams dėl Rusijos Federacijos mokesčių ir rinkliavų teisės aktų taikymo.

Skaičiavimo formą ir visą dokumento pildymo procedūrą paprastai tvirtina įstaiga, kontroliuojanti visų draudimo įmokų mokėjimą, būtinai susitarusi su federaline vykdomąja įstaiga, vykdančia teisinio reguliavimo funkcijas socialinio draudimo srityje.

Jei mokėtojai pateikia neteisingą arba neišsamią informaciją apie visų apdraustųjų individualią registraciją RSV-1 PFR formos dokumente, taikomas visas galiojančio federalinio įstatymo N 27-FZ 17 straipsnis. Visos baudos už finansinių ataskaitų nepateikimą mokesčių inspekcijai surinkimas kartu su informacijos neišsamumo ir netikslumo nustatymu būtinai atliekamas teismo procese.

Be to, dabartinis įstatymas reglamentuoja mokesčių institucijų atsakomybę pagal 35 straipsnį „Mokesčių ir muitinės yra atsakingos už nuostolius, patirtus mokesčių mokėtojams, mokesčių mokėtojams, draudimo įmokų mokėtojams ir mokesčių agentams dėl jų neteisėtų veiksmų (sprendimų) ar neveikimo, taip pat už neteisėtus veiksmus. (sprendimai) arba pareigūnų ir kitų šių įstaigų darbuotojų neveikimas vykdant tarnybines pareigas (su pakeitimais, padarytais 2006 m. liepos 27 d. federaliniais įstatymais N 137-FZ, 2016 m. liepos 3 d. N 243-FZ) ".

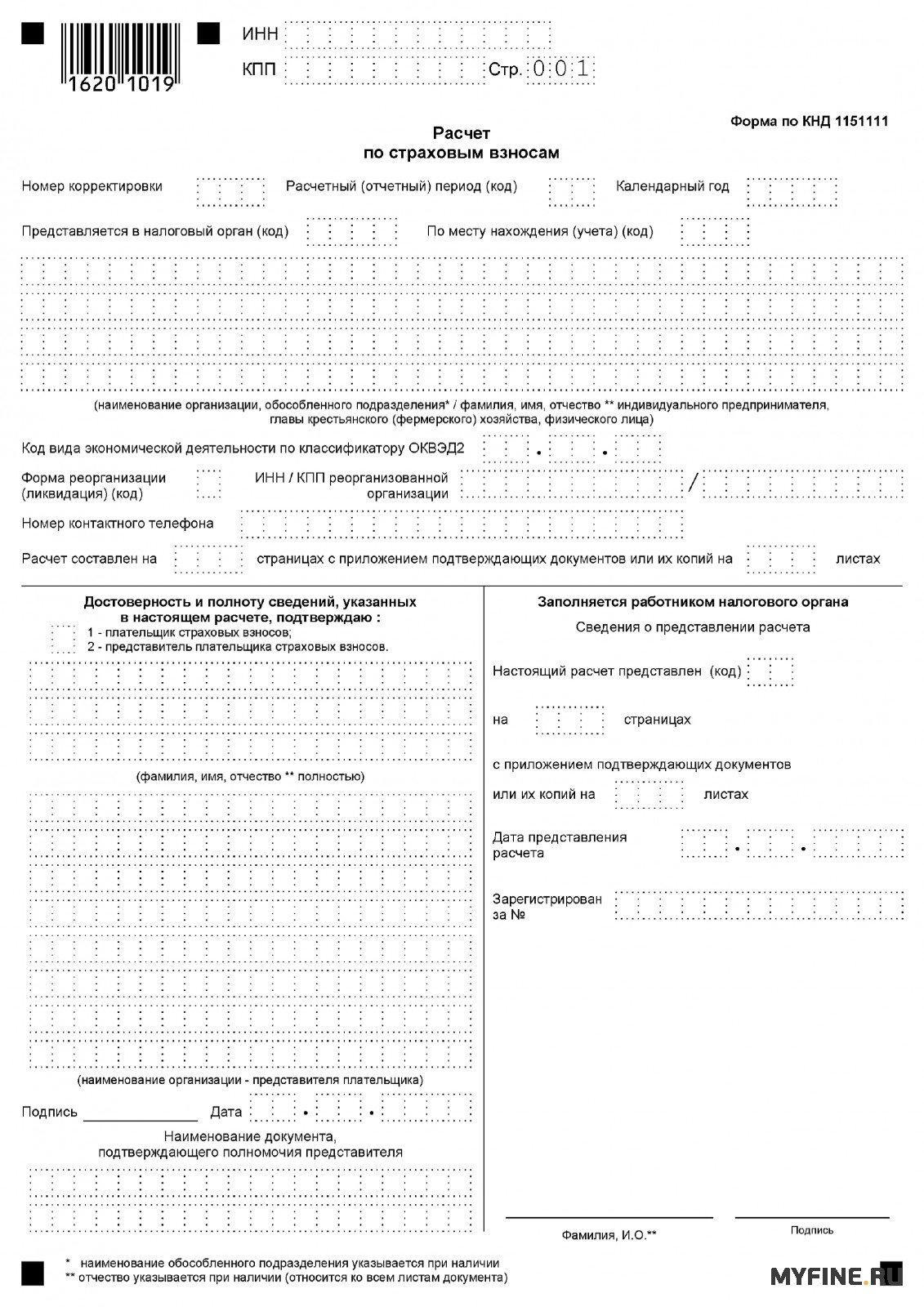

Nauja ataskaita pateikimo forma

Nuo 2017 m. Sausio 1 d. Pervedus draudimo įmokas iš Rusijos Federacijos pensijų fondo federalinei mokesčių tarnybai, pasikeitė nustatyta draudimo įmokų skaičiavimo forma. Visais 2018 m. Ataskaitiniais laikotarpiais kiekvienas apdraustasis turės pateikti informaciją apie draudimo įmokas, o ne RSV-1 PFR formą, KND 1151111 forma. Ši skaičiavimo forma buvo patvirtinta oficialiu Rusijos federalinės mokesčių tarnybos 2016 10 10 įsakymu Nr. ММВ-7-11 / 551.

2016 m., Taip pat kitų laikotarpių, kurie buvo baigti iki 2017 m. Sausio 1 d., Skaičiavimas turės būti pateiktas senuoju būdu Rusijos pensijų fondo teritoriniam organui, o ne mokesčiui ir pagal ankstesnes formas.

Ataskaitų pateikimo terminai

Kiekvienas draudėjas turi pateikti naują draudimo įmokų apskaičiavimą naują dieną: ne vėliau kaip iki mėnesio, einančio po atsiskaitymo laikotarpio, 30 dienos (pagal Rusijos Federacijos mokesčių kodekso su pakeitimais, įsigaliojančių nuo 2017 m. Sausio 1 d., 431 straipsnio 7 punktą).

Mokesčių patikrinimo apskaičiavimą būtina perduoti organizacijos vietoje, taip pat daugybėje atskirų jos padalinių, kurie apskaičiuoja mokėjimus asmenims. Individualūs verslininkai, mokėję asmenims, turi pateikti skaičiavimą savo gyvenamojoje vietoje.

Bauda už ataskaitų nepateikimą

Nepateikus ataskaitų ar neteisingai nurodžius visus joje esančius duomenis, numatyta tam tikra atsakomybė įmonės vadovams. Rusijos pensijų fondo 2014 m. Birželio 25 d. Laišku N NP-30-26 / 7951 buvo duoti nurodymai rekomenduoti mokėtojams nustatytų draudimo įmokų mokėtojams, jei nustatomos klaidos, neišsamus tam tikros informacijos atspindėjimas ar jų neatspindėjimo faktas, taip pat neteisinga informacija pateiktose ataskaitose, geriau atspindėti visus duomenis 120 eilutėje arba 4 skaičiavimo skyriuje (pagal RSV-1 PFR formą).

Nuo 2017 m. Mokesčių institucijos privalo stebėti RSV-1 ataskaitų teikimą. Atitinkamai mokesčių administracija vykdys baudų už laiku nepateiktus dokumentus surinkimą. Todėl atsakomybė už ataskaitų nepateikimą mokesčių inspekcijoms yra išdėstyta Rusijos Federacijos mokesčių kodekse (Rusijos Federacijos mokesčių kodekso su pakeitimais, įsigaliojusiu nuo 2017 m. Sausio 1 d., 119 straipsnis). Dabar mokesčių tarnyboje galima sužinoti, kokia bauda už RSV-1 ataskaitų nepateikimą mokesčių inspekcijai 2018 m. Bauda už pavėluotą atsiskaitymą Rusijos pensijų fondui nustatoma pagal 5% mokėtinų įmokų sumos, kuri buvo mokama už 3 ataskaitinio laikotarpio mėnesius, normą (1996 m. Balandžio 1 d. Įstatymo N 27-FZ 17 straipsnis).

Bauda už nulio RSV-1 neišlaikymą

Be baudų už ataskaitos nepateikimą FŽP pagal nustatytą „draudimo“ įstatymą, kiekvienas apdraustos organizacijos vadovas gali būti priverstas sumokėti tam tikrą baudą už ataskaitų nepateikimą mokesčių inspekcijai. Bauda yra 300 - 500 rublių. (Rusijos Federacijos administracinio kodekso 15.33 straipsnio 2 dalis). Svarbus dalykas yra tai, kad tokios baudos už RSV-1 ataskaitų nepateikimą surinkimas netaikomas verslininkams.

Štai kodėl už ataskaitų nepateikimą PFR institucijoms gali būti skiriamos tik dvi nuobaudos. Be to, antrąją baudą už ataskaitos nepateikimą FŽP galima surinkti tik iš vadovo ir remiantis Rusijos Federacijos administracinių nusižengimų kodeksu.

Baudą už tai, kad IFTS nepateikė nulinės ataskaitos, tiesiogiai nustato mokesčių institucijos, kontroliuojančios ataskaitų teikimą. Įsitikinę, kad reikia sumokėti paskirtą baudą, galite įsitikinti profesionaliais advokato patarimais, kurie gali padėti kiekvienam klientui.

- bauda organizacijai;

- užblokuoti organizacijos banko sąskaitą.

Nesvarbu, ar organizacija yra mokesčių mokėtoja, ar ne. Inspekcija už tokį nusižengimą gali skirti baudą bet kuriai organizacijai, kuri turi pateikti mokesčių deklaracijas, tačiau dėl kokios nors priežasties neįvykdė šios pareigos. Pavyzdžiui, organizacija, kuri atleidžiama nuo mokesčių mokėtojo pareigų, tačiau yra PVM mokesčių agentė (Mokesčių kodekso 174 straipsnio 2 dalies 5 punktas).

Kokia bauda (sąskaitos blokavimas) už pavėluotą Deklaracijos pateikimą ir mokesčio sumokėjimą

Baudų dydis už pavėluotą deklaracijos pateikimą liko nepakitęs - 5 procentai nesumokėtos mokesčio sumos už kiekvieną uždelstą mėnesį, bet ne daugiau kaip 30 procentų ir ne mažiau kaip 1 000 rublių.

Inspekcija kartu su baudos surinkimu už pavėluotą mokesčių deklaracijos pateikimą turi teisę užblokuoti organizacijos banko sąskaitas

Sąskaita gali būti blokuojama, jei organizacija nepateikė deklaracijos per 10 darbo dienų nuo jos pateikimo termino pabaigos (3 punkto 6 papunktis). Tuo pačiu metu blokavimo dydžiui nėra jokių apribojimų (Rusijos finansų ministerijos 2010 m. Balandžio 15 d. Laiškas Nr. 03-02-07 / 1-167). Vėluojant pateikti išankstinių mokėjimų už mokesčius skaičiavimus, banko sąskaitų blokavimas netaikomas (Rusijos Finansų ministerijos 2007 m. Liepos 12 d. Laiškas Nr. 03-02-07 / 1-324).

Pastaba: Mokesčių grąžinimo terminas, kuris yra nedarbo diena, nukeliamas į kitą darbo dieną ().

Be to, nuo galvos ar vyriausiojo buhalterio galima sumokėti nuo 300 iki 500 rublių. Jei, be vėlavimo, organizacija pažeidžia deklaracijos pateikimo elektronine forma tvarką, tada jai bus paskirta papildoma 200 rublių bauda.

Pastaba: Atkreipkite dėmesį, kad už vyresnius nei trejų metų nusikaltimus - pasveikti mokesčių inspektoriai neturi baudos.

į meniu

Banko einamosios sąskaitos blokavimo priežastys

- gyventojų pajamų mokesčio nesumokėjimas (ne visas mokėjimas) nuo atlyginimų, premijų, rinkliavų laisvai samdomiems darbuotojams ir kitų mokėjimų asmenims (70 proc. įmonių, kurių sąskaita buvo užblokuota);

- labai greitas (per kelias valandas ar minutes) pinigų išėmimas iš sąskaitų po jų gavimo (55% įmonių);

- darbas su nepatikimomis sandorio šalimis (50% įmonių);

- būdamas mokesčių „raudonojoje zonoje“. Tie. mokesčiai buvo mokami sumomis, kurios nėra palyginamos su verslo mastu ir rūšimi (45% firmų);

- organizacijos suradimas pagal juoduosius sąrašus, tai yra įmonių, kurios jau turėjo problemų Federalinės finansų stebėjimo tarnybos nuomone, sąraše (38 proc.);

- nepakankamas PVM mokėjimas (35 proc.);

- neigiamas grynųjų pinigų išėmimo reitingas. Tie. įmonių nuomojosi žymiai daugiau nei panašios bendrovės (9 proc. firmų).

Pastaba: sąskaitos buvo užblokuotos tik tuo atveju, jei įmonė atitiko ne vieną, o kelis abejonių kriterijus.

Mokesčių institucijos užblokuos sąskaitą už vėlavimą pateikti deklaraciją

Rusijos federalinė mokesčių tarnyba nepalaikė siūlymo įspėti mokesčių mokėtojus apie būsimą banko sąskaitos „įšaldymą“, jei nepateiks deklaracijos. Argumentai „prieš“ išdėstyti mokesčių departamento 2016 m. Liepos 28 d. Laiške Nr. AS-3-15 / [apsaugotas el. paštu].

RSV pavėluotas pateikimas draudimo įmokų ataskaitai nėra pagrindas blokuoti sąskaitą

Federalinė mokesčių tarnyba, teikdama draudimo įmokų apskaičiavimą, atsižvelgė į Finansų ministerijos poziciją dėl apdraustųjų einamųjų sąskaitų blokavimo dėl termino pažeidimo. Mokesčių administracija pripažino, kad aprašytoje situacijoje IFTS negalėjo sustabdyti operacijų apdraustųjų sąskaitose (Rusijos federalinės mokesčių tarnybos 2017 10 05 laiškas Nr. AS-4-15 / 8659). Nes mokesčių deklaracijos ir draudimo įmokų skaičiavimai nėra nustatyti mokesčių kodekse. Todėl vėlavimas apskaičiuoti įmokas nėra priežastis sustabdyti operacijas einamojoje sąskaitoje banke.

į meniu

Baudos dydis už pavėluotą PVM deklaracijos pateikimą

OOO „Gazprom“ taiko bendrą mokesčių sistemą. 2015 m. III ketvirčio PVM deklaracija buvo pateikta 2016 m. Vasario 28 d. Tą pačią dieną mokesčio suma buvo pervesta į biudžetą. Mokestis, mokėtinas prie šios deklaracijos, buvo 120 000 rublių.

Kadangi 2015 m. Spalio 25 d. Yra sekmadienis, deklaracijos pateikimo terminas yra 2015 m. Spalio 26 d. Praleistas terminas yra penki mėnesiai: 2015 m. Spalio, lapkričio ir gruodžio mėn. Ir 2016 m. Sausio ir vasario mėn.

Tarnyba paaiškina, kad pagal 7 dalį

informacinis Rusijos Federacijos Aukščiausiojo arbitražo teismo prezidiumo 2003 m. kovo 17 d. laiškas Nr. 71

mokesčių mokėtojas pats neturi mokėtinos mokesčio sumos už konkretų mokestinį laikotarpį neatleidžia jo nuo pareigos pateikti mokesčių deklaraciją mokestiniam laikotarpiui, nebent mokesčių ir rinkliavų įstatymai numato kitaip.į meniu

Laiku nepateikta 2-NDFL, 6-NDFL

Mokesčių agentui nepateikus mokesčių institucijoms informacijos apie neįmanoma išskaityti gyventojų pajamų mokesčio pagal formą Nr. 2-NDFL per nustatytus terminus, užtraukiama 200 rublių bauda už kiekvieną nepateiktą dokumentą 1 punkto pagrindu ir administracinė bauda pareigūnams nuo trijų šimtų iki penkių šimtų rublių. remiantis 1 dalimi.

Mokesčių agentas, nesulaikęs ir nepervedęs į biudžetą gyventojų pajamų mokesčio sumos, gali būti apmokestinamas bauda, \u200b\u200bremdamasis tuo, kad per Rusijos Federacijos mokesčių kodekso nustatytą laikotarpį neteisėtai nebuvo sulaikyta ir (ar) nepervesta (neišsami mokesčių išskaitymas ir (ar) pervedimas). mokesčio, kurį turi išskaičiuoti ir pervesti mokesčių agentas, bauda yra 20% nuo išskaitytinos ir (ar) pervedamos sumos.

Kur nesėkmės priežastis neturi reikšmės mokesčių agento mokestis, kai jis yra atsakingas pagal 3 str. Rusijos Federacijos mokesčių kodekso 123 punktas (2001 m. Vasario 28 d. Rusijos Federacijos Aukščiausiojo arbitražo teismo plenumo nutarimo N 5 44 punktas).

Laiku nepateikta 6-NDFL

į meniu

Kokia bauda už pavėluotą pelno mokesčio deklaracijos pateikimą?

Ne vėliau 28 kovo mėn visos bendros mokesčių sistemos organizacijos turi pateikti pelno mokesčio deklaraciją. Tuo atveju, kai ataskaita turi būti išsiųsta vėliau, tokiu atveju turėsite sumokėti baudą. Piniginė baudos suma priklauso nuo to, kada ir kokia suma pervedėte mokestį. Tas, kuris rodomas vėlai pateiktose ataskaitose.

1 ... Jei mokesčių mokėjimas į biudžetą pateko laiku, bauda už laiku nepateiktą deklaraciją bus minimali ir sieks 1 000 rublių.

2 ... Kai tiek mokėjimas, tiek mokesčių ataskaita bus išsiųsti pavėluotai, bauda bus lygi 5 procentams į biudžetą nesumokėtos mokesčių sumos, kol jūs galutinai pateiksite deklaraciją. Ši bauda turės būti pervesta už kiekvieną pilną ar ne visą uždelstą mėnesį nuo deklaracijai paduoti nustatytos datos.

Bet kokiu atveju baudos dydis negali viršyti 30 procentų nesumokėto mokesčio sumos. Tai yra, maksimali 30 procentų bauda turės būti sumokėta, jei ataskaitos pateikiamos vėluojant pusmečiui ar ilgiau.

Be to, už pavėluotą deklaracijos pateikimą įmonės vadovui gali būti skiriama bauda nuo 300 iki 500 rublių. ().

Kas gresia įmonei, jei APSKAITOS BALANSAS nebus pateiktas laiku - finansinės ataskaitos ROSSTAT

Jei nepateikėte balanso, ataskaitos apie finansinius rezultatus, finansinių rezultatų ataskaitos su ROSSTAT - statistika, tada už tvarkos ir terminų pažeidimą, taip pat už netikslios informacijos pateikimą įmonės vadovui gresia bauda nuo 3000 iki 5000 rublių. dėl administracinių nusižengimų. Bet jį galima surinkti tik per du mėnesius nuo pažeidimo dienos. Kadangi tokio pažeidimo senaties terminas yra 2 mėnesiai.

Bauda už apskaitos pažeidimą Finansinių ataskaitų nepateikimas (balansas)

Jei įmonė neturi apskaitos registrų, taikoma atsakomybė nuo 10 000 iki 30 000 rublių.

O už 2013 metų buhalterinių ataskaitų nepateikimą inspektoriai bendrovei paskirs 200 rublių baudą. už kiekvieną nepateiktą dokumentą ().

į meniu

Nepateikus draudimo įmokų skaičiavimo: kas kelia grėsmę draudėjui

Mokesčių tarnyba paaiškino, kokios sankcijos bus taikomos darbdaviui, laiku nepateikusiam naujo bendro draudimo įmokų skaičiavimo. Federalinės mokesčių tarnybos 2016 12 30 raštas Nr. PA-4-11 / 25567

Jei nepavyksta ar pavėluojama pateikti draudimo įmokų apskaičiavimą IFTS, vangus draudėjas gaus baudą. Nustatyta piniginės baudos suma. Pažeidėjui bus paskirta bauda 5% laiku nesumokėtos draudimo įmokosmokėtinas remiantis kiekvieno vėlavimo mėnesio skaičiavimo duomenimis. Šiuo atveju - baudos dydis negali būti didesnis nei 30% mokėtinų įmokų sumos, tačiau ji negali būti mažesnė nei 1 000 rublių. Tai yra, jei apskaičiuotos įmokos bus sumokėtos laiku, bauda bus 1 000 rublių.

Tačiau mokesčių institucijos neturi teisės blokuoti banko sąskaitos dėl to, kad ataskaitos apie įmokas nebuvo pateiktos laiku.

Mokesčių kodeksas numato atsakomybę tiek už nustatytų mokesčių deklaracijos pateikimo būdų pažeidimą (Rusijos Federacijos mokesčių kodekso 119 straipsnio 1 dalis), tiek už jos pateikimo terminų pažeidimą (Rusijos Federacijos mokesčių kodekso 119 straipsnis). Taigi, pasak tvarkos nesilaikymas mokesčių deklaracijos pateikimas elektronine forma reikalauja išieškoti 200 rublių baudą.

Atsakomybė už nepateikimą laiku pateikiama mokesčių deklaracija. Bauda yra 5 procentai nuo nustatyto laikotarpio nesumokėto mokesčio sumos už kiekvieną pilną ar ne visą mėnesį nuo jos pateikimo dienos, bet ne daugiau kaip 30 procentų nurodytos sumos ir ne mažiau kaip 1 000 rublių.

Taikant Rusijos Federacijos mokesčių kodekso 119.1 straipsnį, mokesčių deklaracijos pateikimo procedūra reiškia mokesčių deklaracijos pateikimo būdą (popieriuje ar internete). Todėl PVM deklaracijos (ar bet kokių kitų deklaracijų) pateikimas popieriuje turėtų būti kvalifikuotas kaip mokesčių deklaracijos, už kurią numatyta 200 rublių bauda, \u200b\u200bpateikimo tvarkos pažeidimas.

į meniu

Baudų lentelė, nuobaudos už mokesčių įstatymų pažeidimus

Bauda už nepranešimą apie prekybos mokestį

Prekybos, apmokestinamos prekybos mokesčiu, vykdymas nepranešus apie šį pranešimą prilygsta verslui be registracijos (). Už šį pažeidimą atsakomybė numatyta baudos forma, sudarant 10 procentų pajamų, gautų dėl tokios veiklos, bet ne mažiau kaip 40 000 rublių (2 punktas). Pareigūnų atžvilgiu taip pat galima administracinė bauda nuo 2000 iki 3000 rublių ().

Pastaba:. Kas privalo mokėti prekybos mokestį ir ar galite atsisakyti jį mokėti? Kaip bus apskaičiuojamas prekybos mokestis? Ar prekybos mokestis yra papildoma fiskalinė našta verslui?

į meniu

Mokesčių pažeidimų senatis: kada pradedamas skaičiuoti laikas?

Trys metai, kurio metu IFTS gali priversti mokesčių mokėtoją atsakyti už mokesčio nemokėjimą, skaičiuojami nuo mokestinio laikotarpio, einančio po laikotarpio, kurį reikia sumokėti, pradžios.

FTS pažymi, kad mokesčių mokėtojai dažnai daro prielaidą, kad senaties terminas turėtų prasidėti nuo to mokestinio laikotarpio pabaigos, už kurį buvo sumokėtas nesumokėtas mokestis. Šis požiūris apskaičiuojant ieškinio senatį, pasak mokesčių institucijų, yra neteisingas. Nes pagal įstatymą mokestis skaičiuojamas ir mokamas pasibaigus mokestiniam laikotarpiui. Tai reiškia, kad pažeidimas mokesčių nemokėjimo ar neišsamaus mokėjimo forma įvyksta pasibaigus laikotarpiui, už kurį mokamas mokestis.

Pavyzdžiui, įmonė nemokėjo pajamų mokesčio už 2012 m. Teisinis 2012 m. Mokesčio mokėjimo terminas baigiasi 2013 m. Kovo 28 d. Tie. mokestinis nusikaltimas įvyko jau 2013 m., todėl atsakomybės patraukimo senaties terminas skaičiuojamas nuo 2014-01-01 iki 2017-01-01.

Koks yra skolos išieškojimo senaties terminas

Bendras senaties terminas yra treji metai (). Tačiau pagal įstatymą tam tikrų rūšių ieškiniams laikotarpis gali būti sutrumpintas arba padidintas (Rusijos Federacijos civilinio kodekso 197 straipsnis). Pavyzdžiui, sandoris gali būti paskelbtas negaliojančiu per metus (2 straipsnis). Vienas iš akcininkų gali per tris mėnesius užginčyti bendrosios nuosavybės dalies pardavimą, jei buvo pažeista jo pirmumo teisė pirkti (Rusijos Federacijos Civilinio kodekso 250 straipsnio 3 punktas). Senaties terminas pagal Rusijos Federacijos civilinio kodekso 200 straipsnio 2 dalį nustatomas tokia tvarka:

- prievolėms, kurių terminas nustatytas, - pasibaigus prievolės įvykdymo terminui;

- prievolėms, kurių mokėjimo terminas nėra nustatytas arba nustatomas pagal reikalavimo momentą, - nuo dienos, kai kreditorius pateikė reikalavimą įvykdyti prievolę. Jei kreditorius suteikė skolininkui šiek tiek laiko reikalavimui įvykdyti - pasibaigus paskutinei prievolės įvykdymo termino dienai

Senaties terminas gali būti nutrauktas. Ieškinio senaties nutraukimo pagrindas yra asmens veiksmai, liudijantys apie skolos pripažinimą. Po pertraukos senaties eiga prasideda iš naujo; laikas, praėjęs iki pertraukos, neįtraukiamas į naują laikotarpį. Kartu yra ir senatis: senaties terminas negali būti ilgesnis nei 10 metų nuo teisės pažeidimo dienos, net jei terminas buvo nutrauktas. Išimtis yra atvejai, nustatyti 2006 m. Kovo 6 d. Įstatyme Nr. 35-FZ dėl kovos su terorizmu.

Pastaba: Rusijos Federacijos civilinio kodekso 203 straipsniai ir 196 straipsnio 2 dalis.

Senaties terminas, administracinės atsakomybės patraukimo senaties terminas

Yra keli senaties terminai. Jei nuo administracinio teisės pažeidimo padarymo dienos praėjo 2 mėnesiai, tai senaties terminas praėjo (). Ir čia sprendimo skirti administracinę nuobaudą senaties terminas - vieneri metai nuo įsigaliojimo dienos (). Jei praėjo 2 mėnesiai nuo tos dienos, kai turėjote sumokėti baudą, jūsų nepritrauks, bet per metus (su nedidelėmis sumomis, kurių jie dažnai nepateikia) pateikite antstolių tarnybai (jie pradės vykdymo procedūras ir pasiūlys savo noru sumokėti baudą per 5 mėnesius). dienų, nemokėk - priverstinis baudos surinkimas ir 7% baudos sumos vykdymo mokestis). Praėjus metams, galite pamiršti apie negautą baudą.

Senaties terminas yra laikotarpis, per kurį byloje gali būti paskirta bausmė. Tada galite apskųsti jį bent metams - jei sprendimas, priimtas pagal senaties terminą, nebus pakeistas, būsite atsakingas.

15.1 straipsnis. Darbo su grynaisiais ir grynųjų pinigų operacijų atlikimo tvarkos pažeidimas, taip pat specialių banko sąskaitų naudojimo reikalavimų pažeidimas

1. Darbo su grynaisiais ir grynųjų pinigų operacijų atlikimo tvarkos pažeidimas, išreikštas:

- mokėti grynaisiais pinigais su kitomis organizacijomis, viršijančias nustatytą dydį,

- grynųjų pinigų negavimas (nepilnas pavedimas) kasoje,

- nemokamų lėšų laikymo tvarkos nesilaikymas,

- taip pat kaupiant grynuosius pinigus kasoje, viršijančius nustatytas ribas,

Tai reiškia administracinės baudos paskyrimą pagal: pareigūnams nuo keturių tūkstančių iki penkių tūkstančių rublių; juridiniams asmenims - nuo keturiasdešimt tūkstančių iki penkiasdešimt tūkstančių rublių.

Kasos drausmės ir kasos aparato pažeidimo senatis

Organizacija ar individualus verslininkas gali būti patraukti administracinėn atsakomybėn už BPK taikymo tvarkos pažeidimą vieneri metai nuo tos dienos, kai tai įvyko (Administracinio kodekso 4.5 straipsnis). Nusikalstamų veikų, susijusių su BPK naudojimu, atvejus nagrinėja mokesčių inspektoriai (Administracinio kodekso 23 straipsnio 5 dalis, 2003 05 22 įstatymo Nr. 54-FZ 7 straipsnis).

į meniu

Kaip sumažinti minimalią baudą, nustatytą Rusijos Federacijos mokesčių kodekso 119 straipsnyje už pavėluotą mokesčių deklaracijos pateikimą

Ar mokesčių inspekcija ar teismas, esant lengvinančioms aplinkybėms, gali sumažinti baudą pagal Rusijos Federacijos mokesčių kodekso 119 straipsnį? Taip galbūt.

Iš Rusijos finansų ministerijos 2012 m. Rugsėjo 25 d. Laiškų Nr. 03-02-08 / 86, 2012 m. Gegužės 16 d. Nr. 03-02-08 / 47 ir 2012 m. Sausio 30 d. Raštų Nr. 03-02-08 / 7 išplaukia, kad kad esant lengvinančioms aplinkybėms (Rusijos Federacijos mokesčių kodekso 112 straipsnio 1 punktas) mokesčių inspekcija ar teismas gali sumažinti baudas žemiau minimalios ribos. Visų pirma už pavėluotą mokesčių deklaracijos pateikimą gali būti skiriama mažesnė nei 1 000 rublių bauda. (Rusijos Federacijos mokesčių kodekso 1 straipsnis, 119 straipsnis).

Baudų mažinimo žemiau minimalaus dydžio teisėtumą patvirtina 2013 m. Liepos 30 d. Rusijos Federacijos Aukščiausiojo arbitražo teismo plenumo rezoliucijos Nr. 57 18 punktas. Pažymėtina, kad prieš priimant šį nutarimą arbitražo praktika šiuo klausimu buvo nevienalytė. Kai kurie teismai pritarė Rusijos finansų ministerijos pozicijai ir sumažino baudų už pavėluotą deklaracijų pateikimą sumą, mažesnę nei minimali suma (žr., Pavyzdžiui, 2012 m. Kovo 5 d. Šiaurės vakarų apygardos Federalinės antimonopolinės tarnybos nutarimus Nr. A66-5375 / 2011, 2012 m. Birželio 27 d.). A33-17923 / 2011, Maskvos apygarda, 2011 m. Rugpjūčio 4 d. Nr. KA-A40 / 8428-11). Tačiau buvo ir priešingų teismų sprendimų (žr., Pvz., Tolimųjų Rytų apygardos FAS 2011 m. Gegužės 4 d. Sprendimus Nr. F03-1312 / 2011, Šiaurės Kaukazo apygardos 2011 m. Sausio 28 d. Sprendimus Nr. A32-53844 / 2009, Vakarų Sibiro apygardos sprendimus. 2010 m. rugpjūčio 19 d. Nr. A27-25004 / 2009).

Mokesčių institucijų paaiškinimai dėl baudos dydžio nustatymo pagal Rusijos Federacijos mokesčių kodekso 126 straipsnio 1 dalį už pavėluotą finansinių ataskaitų pateikimą mokesčių institucijai.

Nauji straipsniai

- Žalingų įpročių psichologija

- Karštoji linija „mosgortrans“ Maršruto autobusų dispečeris

- Pagrindiniai „Mažojo princo“ veikėjai Rožės „Mažasis princas“ charakteristikos

- Elektrinio transporto statistika: XXI amžiuje troleibusas pralaimi tramvajams ir elektriniams autobusams (nuotrauka)

- „IKEA“ įmonės įvaizdžio ir misijos formavimas Įmonių kultūra „IKEA“ įmonės pavyzdžiu

- Į pagrindines didmiesčio kapines buvo paleisti nemokami autobusai

- Klaidų, su kuriomis susidurta rengiant biudžeto ataskaitų formas, analizė

- Mitų knygų viršelių dizainerių mėgstamiausias knygų viršelių dizainas

- Kaip priversti suprasti iš pirmo žvilgsnio »visiškai internete - Lee LeFever -„ MyBook “

- Knygos viršelio dizaino kūrimas - ko ieškoti?

Populiarūs straipsniai

- Specialus troleibuso tipas su autonominiu važiavimu

- Emocinio intelekto testai - kokie tai yra, pavyzdžiai, sprendimo rekomendacijos Testas emociniam intelektui nustatyti

- Moterų magija. Kokia jos stiprybė? Moteris ir jos moteriška galia Motinos stebuklingas džiaugsmas bendraujant

- Kodėl reikia klausytis savo širdies ir pasitikėti intuicija Ką reiškia gyventi širdimi

- Galinga svorio metimo mantra

- Kaip džiaugtis kiekvieną dieną

- Kaip atsikratyti pavydo - psichologo patarimai moterims

- Kaip suprasti, koks esi vertingas vyrui?

- Šeimos konfliktai: psichologinės priežastys ir jų sprendimo būdai

- „Demonas viduje“ - tokie žaidimai kaip „Devil May Cry“!