Poistenie hypotekárneho úveru vo VTB 24. Vážžime "pre" a "proti"

Naša služba je pripravená analyzovať aktuálne ponuky a vyzdvihnúť banku s najmenšou mierou.

Zdvihnúť

Počkajte, vyberieme najlepšiu ponuku: 17,0% sadzba.

Uskutočnenie úveru alebo nadobudnutia auta, čelíme po poistení. Často nie každý chápe svoj účel a niektoré sú považované za všetkých formalita, že banka ukladá. Je to tak? Poistenie VTB Pri vydávaní úveru v banke je nevyhnutne len v niektorých prípadoch. Podľa zákona je postup dobrovoľný.

Za to, čo je potrebné

Ak ste "zaberajú" bankové peniaze na nákup domu alebo bytu, potom hypotekárne poistenie - Povinný postup.

VTB Bank - Leader vo finančnom sektore. Umiestnenie politiky, Vaša hypotéka bude bezpečne chránená. To znamená, že spoločnosť vám pomôže splniť dlhové záväzky pre veriteľa.

Dohoda vo VTB 24 o hypotekárnom poistení zahŕňa: \\ t

- poistenie zakúpených nehnuteľností v prípade jeho straty alebo poškodenia samotnej štruktúry. Riziká môžu byť zároveň najrozmanitejšie: z požiarov a výbuchov k nelegálnym činnostiam iných ľudí;

- poistenie v dôsledku straty bytu z dôvodu obmedzení majetkových práv;

- poistenie života a zdravia klienta (v prípade smrti, zdravotného postihnutia, straty výkonnosti).

Vyžaduje sa postup

Podľa najnovších zmien právnych predpisov, životného poistenia a dobrovoľného zdravotného poistenia. Ale poistenie v hypotéke vo VTB 24 je nevyhnutne, akoby existoval iný kolaterál. Pri vydávaní integrovanej dohody sú však v ňom zahrnuté všetky druhy rizík. Ak chce klient vykonať selektívne poistenie, je lepšie zariadiť niekoľko zmlúv.

Integrovaný produkt však ušetrí, pretože kombinuje odlišné typy Poistenie, ktoré možno vydať na priaznivé podmienky.

Súhlasím s návrhom integrovaného produktu, musíte si kúpiť politiku CCAGO a CASCO. Nie je potrebné chrániť život v rovnakom čase. Áno, a CASCO možno nahradiť dohode o bezpečnosti majetku, čo je finančne výhodnejšie.

Dlžníci majú často otázky o tom, ako sa vyhnúť poisteniu. Zamestnanci banky sú presvedčení, že inak nie je možné získať pôžičku. Takéto vyhlásenia sú však nezákonné. Aj keď je úver vydaný vo VTB 24, ale Penny ešte nebol vyplatený poisťovni, zmluva sa ľahko zruší. Koniec koncov, takáto dohoda zo zákona ešte nenadobudla účinnosť.

Aj keď bola zmluva vydaná, a peniaze boli vykonané, opustiť poistenie skutočné. Existuje určitá doba, počas ktorej môže Klient ukončiť dohodu alebo vrátiť tovar do obchodu a podobne. Toto obdobie sa líši v každej organizácii. V VTB je to 14 dní.

Registrácia poistenia vo VTB má niekoľko výhod, ako napríklad:

- prítomnosť rôznych partnerov;

- možnosť výberu spoločnosti;

- jednoduchý algoritmus akcií, keď nastane poistná udalosť;

- priaznivé náklady a tarify;

- dostupnosť komplexných programov;

- schopnosť zabezpečiť len niektoré riziká;

- rovnosť príležitostí pre nákup nehnuteľností v novej budove a pri nákupe podporovaného bývania;

- bonusy pre tých, ktorí urobili hypotéku;

- krátkodobá zmluva, ktorá vám umožní zmeniť poisťovateľskú spoločnosť;

- vysoká úroveň dôvery zákazníkov v partnerov;

- rýchly a jednoduchý postup dizajnu dokumentov.

Tam sú niektoré I. slabé strany Pri výbere VTB:

- orientácia spoločnosti na komplexné programy;

- vysoké náklady na komplexný produkt;

- existencia, hoci minimálne nároky na predmet sľub;

- výber osobného poisťovateľa stojí za to zvážiť, že návrh vzťahov medzi bankou a spoločnosťou sa koná mesačne.

Ako vydať

Poistenie hypotekárny VTB 24 sa vydáva vo forme integrovanej zmluvy. Zároveň lehota priamo závisí od obdobia, na ktorom bol pôžičky vydané, a má od roku do 30 rokov.

Uzavrieť dohodu je veľmi jednoduchá. Stačí vyplniť aplikáciu a poskytnúť inštitúcii informácie o predchádzajúcich finančných transakciách s nehnuteľnosťami. Tieto informácie budú v každom prípade testované finančnou organizáciou pre pravdivosť informácií uvedených v IT.

Aké dokumenty sú potrebné

Na uzavretie zmluvy je potrebné poskytnúť inštitúcii viac výkazov:

- pre poistenie majetku;

- integrovaná bezpečnosť majetku;

- bezpečnosti života.

Pre produkt "Výhoda" musíte napísať žiadosť o životné poistenie a spracovateľnosť, názov a občianskoprávnu zodpovednosť.

Životné poistenie hypotéky

Medzi užívateľmi a dlžníkmi dnes je veľmi populárne životné poistenie pre hypotéku. Skladá sa z 3 služieb:

- poistenie titulu - Bezpečnosť práva na majetok;

- ochrana nehnuteľností;

- Životné poistenie v hypotéke vo VTB. V tomto prípade dohoda stanovuje vrátenie úveru namiesto dlžníka v prípade jeho smrti, zdravotného postihnutia alebo ťažkej choroby.

Poistenie po prijatí hypotéky je povinné z dôvodu skutočnosti, že existujú značné riziká z dôvodu zabezpečenia bezpečnosti sľubov a života / zdravia dlžníka.

Vyššie opísaný komplexný produkt je povinný po prijatí hypotéky vo VTB. Banka teda môže chrániť svoje vlastné riziká. Koniec koncov, ak by bol byt horí v ohni, a klient odmietne splácať úver, finančná inštitúcia bude mať nehnuteľnosti, ale nebude to môcť predať. V súlade s tým, že nebude pokrývať všetky straty. Pri vydávaní poistnej zmluvy bude dlh banke zaplatiť poisťovňu. V dôsledku toho Klient stratí všetky dlhové povinnosti a banka bude pokrývať svoje vlastné výdavky.

Podľa zákona je potrebné chrániť vklad. To znamená, že základná politika je potrebná. V ňom je možné vykonať ďalšie riziká: prepustenie z práce, straty pracovnej kapacity, smrť klienta, lúpeže.

Platby podľa zmluvy sa môžu vykonávať o jednorazové alebo časti. Všetko závisí od podmienok úveru a náklady na poistenie.

VTB je tak jednou z najlepších možností pri hypotéke. Organizácia ponúka výhodné poistné podmienky, takže každý rok sa zákazníci stávajú čoraz viac.

Životné poistenie, zdravie alebo majetok dlžníka prijímajúcej bankové úvery pre mnohých sa stáva hmatateľným a kritickým tovarom. Medzitým získať peniaze na priaznivé pojmy bez toho, aby sa táto požiadavka splnila, je prakticky nereálna. Finančná organizácia Buď odmieta nástroje alebo im poskytuje zvýšenú úrokovú sadzbu. Nie je však potrebné zúfalstvo: návrat poistenia na úveru VTB 24 Reamen, stačí poznať svoje práva a nasledovať jasný algoritmus.

Mnohí zákazníci bánk, dostanú peniaze pôžičku, zázrak, či je možné opustiť poistenie. To im umožní zachrániť a znížiť skutočné výdavky na úverové služby.

Zbavte sa zbytočného produktu v praxi nie je ľahké. Je prospešný pre banku a poisťovňu. Prvá dostáva záruku, že nebude stratiť sumu vydanú aj v prípade choroby alebo úmrtia klienta, druhý zarobí viac, spolupracovať s finančnými organizáciami.

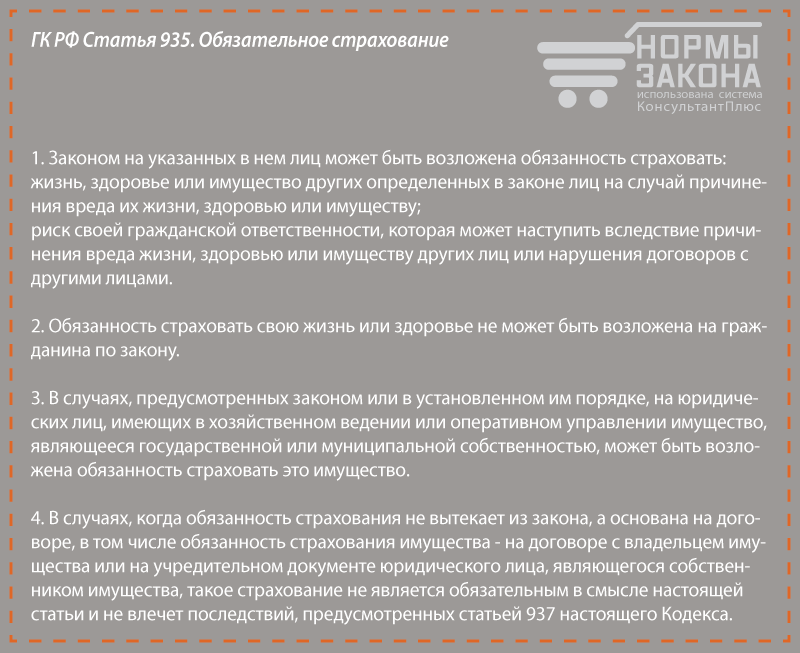

Podľa otázky, ako opustiť poistenie úveru vo VTB 24, právne predpisy stúpajú do dlžníka. Podľa čl. 935 CI RF Život a zdravotné poistenie je dobrovoľné a nikto nemá právo nútiť občan, aby si kúpil politiku.

FZ "O ochrane práv spotrebiteľov" pokračuje v tejto myšlienke. Naznačuje, že organizácia nie je oprávnená vykonať povinné získať niektoré z tovarov a služieb na nákup iných. Dohody, v ktorých sú takéto podmienky obsiahnuté, sú neplatné.

V praxi nie je možné preukázať, že poistná zmluva je nemožná. Stačí zahrnúť do zmluvy položky, že občan dobrovoľne akty a transakcia bude plne dodržiavať ustanovenia právnych predpisov.

Preukázať nátlaku, aby si kúpil politiku, keď je úver navrhnutý, je tiež prakticky nereálne. Banka ponúka klientovi dve alternatívy: úver so stávkou nad 2-5 percentuálnymi bodmi v neprítomnosti poistenia a nižšiu sadzbu po jeho dostupnosti. Formálne človek robí samotnú voľbu, nikto neobmedzuje jeho dobrú vôľu.

Nedodržanie poistenia často znamená neliečenie vypožičaných finančných prostriedkov. Banka nebude súhlasiť s vydaním úveru za takýchto podmienok, dokonca aj pri zvýšených sadzbách. Podľa noriem zákona nie je povinný vysvetliť klientovi príčinu negatívneho rozhodnutia.

Ako vrátiť finančné prostriedky na uloženú politiku?

Prax ukazuje, že uložené poistenie VTB je pomerne realistické. Na to stačí vedieť o tzv. Chladničnom období, ktoré sa úspešne používajú mnoho dlžníkov. Krok za krokom Zlyhanie zahŕňa nasledujúce kroky:

Zoznámte sa so svojimi právami

V lete roku 2016 nadobudlo účinnosť označenie centrálnej banky za číslo 3854-y. Tento dokument uvádza, že zákazníci poisťovní majú právo opustiť politiku do piatich dní odo dňa podpísania zmluvy, ak neexistoval poistný nárok na stanovené obdobie. Poisťovateľ sa môže zaregistrovať v dohode a dlhšom období, ale v praxi je mimoriadne zriedkavé.

Klient píše vyhlásenie po prijatí, ktoré poistenie má 10 dní na vrátenie peňazí. Ak sa akcia zmluvy ešte nezačala, peniaze budú plne uvedené, ak už bola vyplatená poistná, od klienta môže držať finančné prostriedky na vypršú 1-5 dní.

V špecifikácii sú prípady uvedené vtedy, keď je zlyhanie poistenia nemožné. Týkajú sa najmä špecifických situáciách a uplatňujú sa napríklad na DMS cudzincov v Rusku povinné poistenie pri prijímaní do práce v špecializácii atď.

DÔLEŽITÉ! Lehota na chladenie sa nevzťahuje na CASCO. Nie je možné vrátiť peniaze, ak klient urobil hypotéku. Podľa zákona sú dlžníci povinní poistiť upravený dom alebo byt núdzové situácievedúce k ich smrti.

Váha "pre" a "proti"

Uistite sa, že poistenec na základe zmluvy, a nie finančnú štruktúru. Niektoré úverové organizácie ponúkajú dlžníkom, aby sa pripojili k programom kolektívne poistenie. Ich zvláštnosťou je, že klient sa nezobrazí v texte dohody a nemôže vrátiť zaplatenú cenu.

Znovu si prečítajte zmluvu s bankou. V dohodách často existujú dva typy sadzieb: nižšie Aspany a zvýšené pre tých, ktorí ho nekúpili. Úverová organizácia formálne neporušuje zákon, pretože to dáva klientovi voľbu. Existujú však aj zmluvy, v ktorých sa zvýšenie cien úveru neposkytuje, keď poistenie zlyhá.

Začať

Ak analýza rizika ukázala, že je možné odmietnuť uložený výrobok, je čas pokračovať v akcii. Klient má päť dní od dátumu podpisu. Je potrebné pripraviť vyhlásenie a previesť jedno z dvoch spôsobov:

- Osobne prinesie do kancelárie poisťovateľa (nie banke). Mali by ste mať druhú kópiu s podpisom zachytenej osoby a dátum prijatia. Ak bude spor následne vyriešený na súde, dokument bude potvrdený správnosťou.

- Pošlite žiadosť doporučenou poštou. Oznámenie o dátume poisťovateľa sa považuje za deň odoslania listu, takže aj keď dokument príde nevhodný, stretnete sa včas.

Vzorová vzorka vrátenia možno získať priamo z poisťovateľskej spoločnosti alebo download nižšie. Jednotná forma dokumentu neexistuje, hlavnou vecou je, že obsahuje číslo zmluvy, poistné údaje a číslo bankového účtu, kde vrátiť predtým zaplatenú sumu.

Niektoré spoločnosti napríklad " Poistenie VTB"Žiadosť o podanie vyhlásenia spolu s potvrdením dokumentácie, najmä dohodou poisťovateľa sám. Nepodávajte tieto organizácie originály, aby sa náhodne "stratili" a návrat finančných prostriedkov nebol ťažké. Limit s kópiami.

Zákon dáva dlžníkom právo vrátiť finančné prostriedky na poistenie počas obdobia chladenia. Využite túto príležitosť, keď dostanete úver na VTB 24 Bank. Je pravdepodobné, že nespokojnosť poisťovateľa bude musieť byť naplnená odvolaním na centrálnu banku alebo písomný nárok, ale suma sa určite vráti .

Zaregistrujte sa do spotrebiteľského úveru VTB, hypotekárne alebo auto stránky? Myslite, ak potrebujete úverové poistenie vo VTB 24? A všeobecne, čo potrebujete vedieť o úverovom poistení vo VTB?Poistenie v hotovosti VTB

V hotovosti VTB je poistený len na dobrovoľnom základe. Rozhodnutie Klienta o finančnej ochrane povinností nemá vplyv na žiadnu úrokovú sadzbu ani na konečné rozhodnutie banky. V VTB môže spotrebiteľský úver poistený jednou z programov:

- ochrana života a zdravia dlžníka;

- stratové poistenie;

- komplexná obrana, ktorá zahŕňa všetky možné riziká.

Registrácia poisťovacích služieb znamená, že po výskyte stanovených okolností budú úverové záväzky plne alebo čiastočne splatené na úkor poisťovne. Je dôležité vedieť, že pri ochrane pred stratou práce je poistená len strata zisku z iniciatívy zamestnávateľa. Keď žijú a zdravotné poistenie v rámci programu, strata života spadá, ako aj úplná alebo čiastočná strata zdravia ako dôsledok nehody alebo choroby.

Poistenie úveru do auta

Pri výrobe pôžičky na auto, strata života, zdravie alebo prácu je tiež dobrovoľná. Ale aby sa zabezpečilo, že auto o programe CASCO bude mať. Okrem toho, zdobená politika CASCO bude musieť pravidelne rozšíriť a poskytovať v banke počas celého obdobia auta. V rozpore s týmto podmienkou je banka správne uplatňovať sankcie na dlžníka.

Poistná zmluva CASCO nie je k dispozícii v žiadnej spoločnosti. VTB Bank predkladá určité podmienky, že poisťovacie organizácie musia spĺňať. Napríklad spoločnosť existovala viac ako 3 roky a nemá žiadnu daňovú povinnosť voči rozpočtu daňového mzdy.

Na žiadosť dlžníka, s hypotékou, môžu byť zdobené:

- Životné a zdravotné poistenie;

- ochrana straty práv na hypotekárne nehnuteľnosti (odporúča sa vykonať iba prvých 3 roky po štátnej registrácii).

Okrem dobrovoľných poistných programov, VTB Bank zaväzuje dlžník vydávať ochranu pred poškodením alebo stratou hypotekárneho bývania. Táto poistná zmluva sa musí pravidelne obnovovať v spoločnostiach, ktoré spĺňajú požiadavky banky.

Je dôležité, aby prítomnosť dobrovoľných druhov poistenia nemá vplyv na rozhodnutie o žiadosti. Na hypotekárnych programoch však napríklad "víťazstvo nad formalitou" alebo "apartmán v novej budove" pri vydávaní iba povinného poistenia, sadzba zvyšuje o 1%.

Úverové poistenie vo VTB - musíte vedieť

- Nie je možné opustiť povinné poistenie úveru vo VTB 24 (výnimka je program "avtoexpression", podľa ktorého nie sú požiadavky CASCO spočiatku).

- Pri ukončení poistnej zmluvy nie je suma zaplatená klientom nevratná. Inými slovami, môžete opustiť poistenie na úvere vo VTB 24, ale nemá zmysel - nebudú žiadne poistenie alebo zaplatené finančné prostriedky z dlžníka.

- Pred poistením zvážte uskutočniteľnosť takejto zmluvy. A podľa programov, v ktorých poistenie ovplyvňuje stávku, uistite sa, že porovnávať preplatok pri vydávaní zmluvy s poistením a bez neho.

Nové články

- Čo znamená mapa veže. V priamke. V kombinácii s pentachles

- Manželska kompatibilita, láska a sexuálne vzťahy

- Strelec - horoskop

- Ako sa dostať z kolesa Sansary

- Čo dal Sansary Wheel obrat?

- Existencia v očistení

- Lisa Tattoo: Exkurzia v histórii

- Horoskop lásky na march lev

- Panna - Astroprogóza na december

- Horoskop pre Taurus na jún

Populárne články

- Keď Boh interferuje, vyskytujú sa zázraky

- I, Kúzelný Sergey ArtGrom, povie vám, čo kamene budú silné talizmans pre šťastie Zodiac znamenie virgo

- Cvičenie pre začínajúcich futbalových hráčov

- Dlhý jazyk u zvierat

- Alkohol: História

- Čo by mali byť poručíkovia v armádnych a štátnych orgánoch Ruska

- Tanec na chudnutie - Video lekcie pre začiatočníkov

- Tanec a cvičenia na chudnutie doma

- 7 História otvárania živých elektrickej energie

- Prečo tsygan nikdy nevzal "Rómy"