वीटीबी 24 में बंधक ऋण का बीमा। हम "के लिए" और "के खिलाफ" वजन कर रहे हैं

हमारी सेवा वर्तमान प्रस्तावों का विश्लेषण करने और सबसे छोटी दर के साथ एक बैंक लेने के लिए तैयार है।

पिक अप

रुको, हम सबसे अच्छे प्रस्ताव का चयन करें: 17.0% दर।

एक ऋण बनाना या एक कार प्राप्त करना, हमें बीमा प्रक्रिया का सामना करना पड़ रहा है। अक्सर, हर कोई अपने उद्देश्य को समझता नहीं है, और कुछ उन सभी औपचारिकताओं पर विचार किया जाता है जो बैंक लगाता है। ऐसा है क्या? वीटीबी बीमा बैंक में ऋण जारी करते समय केवल कुछ मामलों में ही होता है। कानून के अनुसार, प्रक्रिया स्वैच्छिक है।

क्या आवश्यक है

यदि आप एक घर या अपार्टमेंट की खरीद के लिए बैंक पैसे "पर कब्जा" करते हैं, तो बंधक बीमा अनिवार्य प्रक्रिया।

वीटीबी बैंक - वित्तीय उद्योग में नेता। पॉलिसी रखना, आपका बंधक सुरक्षित रूप से संरक्षित किया जाएगा। यही है, कंपनी आपको ऋणदाता को ऋण दायित्वों को पूरा करने में मदद करेगी।

बंधक बीमा पर वीटीबी 24 में समझौते में शामिल हैं:

- अपने नुकसान या संरचना को नुकसान की स्थिति में खरीदे गए अचल संपत्ति का बीमा स्वयं ही। साथ ही, जोखिम सबसे विविध हो सकते हैं: अन्य लोगों के अवैध कार्यों के लिए आग और विस्फोटों से;

- संपत्ति अधिकारों पर प्रतिबंधों के कारण अपार्टमेंट के नुकसान के परिणामस्वरूप बीमा;

- ग्राहक के जीवन और स्वास्थ्य का बीमा (मृत्यु, विकलांगता, प्रदर्शन की हानि) के मामले में।

क्या प्रक्रिया की आवश्यकता है

कानून, जीवन बीमा और स्वैच्छिक स्वास्थ्य बीमा में नवीनतम परिवर्तनों के अनुसार। लेकिन वीटीबी 24 में बंधक में बीमा जरूरी है जैसे कि कोई अन्य संपार्श्विक है। हालांकि, एक एकीकृत समझौते जारी करते समय, इसमें सभी प्रकार के जोखिम शामिल होते हैं। यदि ग्राहक चुनिंदा बीमा लेना चाहता है, तो कई अनुबंधों की व्यवस्था करना बेहतर है।

हालांकि, एकीकृत उत्पाद बचाएगा, क्योंकि यह जोड़ता है अलग - अलग प्रकार बीमा जो अनुकूल शर्तों पर जारी किया जा सकता है।

एक एकीकृत उत्पाद के डिजाइन से सहमत, आपको सीसीएजीओ और कैस्को की नीति खरीदने की आवश्यकता है। एक ही समय में जीवन की रक्षा करना जरूरी नहीं है। हां, और कैस्को को संपत्ति की सुरक्षा पर एक समझौते के साथ प्रतिस्थापित किया जा सकता है, जो आर्थिक रूप से अधिक लाभदायक है।

उधारकर्ताओं को अक्सर बीमा से बचने के बारे में प्रश्न होते हैं। बैंक के कर्मचारियों को आश्वस्त किया जाता है कि अन्यथा ऋण प्राप्त करना असंभव है। हालांकि, ऐसे बयान गैरकानूनी हैं। यहां तक \u200b\u200bकि यदि वीटीबी 24 में ऋण जारी किया जाता है, लेकिन बीमा कंपनी को अभी तक एक पैसा नहीं दिया गया है, तो अनुबंध को रद्द करना आसान है। आखिरकार, कानून से इस तरह के एक समझौते ने अभी तक लागू नहीं किया है।

हालांकि, अगर अनुबंध जारी किया गया था, और बीमा वास्तविक को त्यागने के लिए, पैसा बनाया गया था। एक निश्चित अवधि होती है जिसके दौरान ग्राहक समझौते को समाप्त कर सकता है या सामान को स्टोर और इसी तरह वापस कर सकता है। यह अवधि प्रत्येक संगठन में भिन्न है। वीटीबी में, यह 14 दिन है।

वीटीबी में बीमा के पंजीकरण में कई फायदे हैं, जैसे कि:

- विभिन्न भागीदारों की उपस्थिति;

- एक कंपनी चुनने की संभावना;

- बीमाकृत घटना होने पर क्रियाओं का एक सरल एल्गोरिदम;

- अनुकूल लागत और टैरिफ;

- व्यापक कार्यक्रमों की उपलब्धता;

- केवल कुछ जोखिमों को बीमा करने की क्षमता;

- नई इमारत में अचल संपत्ति की खरीद दोनों के लिए समान अवसर और समर्थित आवास खरीदते समय;

- बंधक बनाने वालों के लिए बोनस;

- अल्पावधि अनुबंध, जो आपको बीमाकर्ता कंपनी को बदलने की अनुमति देता है;

- भागीदारों में ग्राहक विश्वास का उच्च स्तर;

- तेज़ और सरल दस्तावेज़ डिजाइन प्रक्रिया।

कुछ हैं I कमजोर पक्ष वीटीबी चुनते समय:

- व्यापक कार्यक्रमों पर कंपनी अभिविन्यास;

- जटिल उत्पाद की उच्च लागत;

- अस्तित्व, हालांकि न्यूनतम, प्रतिज्ञा के विषय के लिए दावा;

- एक व्यक्तिगत बीमाकर्ता का चयन करना, यह ध्यान देने योग्य है कि बैंक और कंपनी के बीच संबंधों का डिजाइन एक महीने तक होता है।

कैसे जारी करें

बीमा बंधक VTB 24 एक एकीकृत अनुबंध के रूप में जारी किया जाता है। साथ ही, अवधि सीधे उस अवधि पर निर्भर करती है जिस पर ऋण जारी किया गया था, और साल से 30 साल तक है।

निष्कर्ष एक समझौता बहुत आसान है। यह एप्लिकेशन भरने और अचल संपत्ति के साथ पिछले वित्तीय लेनदेन की जानकारी के साथ एक संस्था प्रदान करने के लिए पर्याप्त है। इस जानकारी में किसी भी मामले में वित्तीय संगठन द्वारा प्रस्तुत की गई जानकारी की सच्चाई के लिए परीक्षण किया जाएगा।

क्या दस्तावेजों की आवश्यकता है

एक अनुबंध समाप्त करने के लिए, संस्थान को एकाधिक विवरण प्रदान करना आवश्यक है:

- संपत्ति बीमा के लिए;

- संपत्ति की एकीकृत सुरक्षा;

- जीवन की सुरक्षा के लिए।

उत्पाद के लिए "लाभ" के लिए आपको जीवन बीमा और कार्यशीलता, शीर्षक और नागरिक देयता के लिए एक आवेदन लिखने की आवश्यकता है।

बंधक के लिए जीवन बीमा

उपयोगकर्ताओं और उधारकर्ताओं में से आज बंधक के लिए बहुत लोकप्रिय जीवन बीमा है। इसमें 3 सेवाएं शामिल हैं:

- शीर्षक बीमा - संपत्ति के अधिकार की सुरक्षा;

- अचल संपत्ति की सुरक्षा;

- वीटीबी में बंधक में जीवन बीमा। इस मामले में, समझौता अपनी मृत्यु, विकलांगता या गंभीर बीमारी की स्थिति में उधारकर्ता के बजाय ऋण की पुनर्भुगतान प्रदान करता है।

बंधक की प्राप्ति पर बीमा इस तथ्य के कारण अनिवार्य है कि उधारकर्ता के प्रतिज्ञा और जीवन / स्वास्थ्य की सुरक्षा सुनिश्चित करने के कारण महत्वपूर्ण जोखिम हैं।

वीटीबी में बंधक की प्राप्ति पर ऊपर वर्णित जटिल उत्पाद अनिवार्य है। इस प्रकार, बैंक अपने जोखिमों की रक्षा कर सकता है। आखिरकार, यदि अपार्टमेंट आग में जलता है, और ग्राहक ऋण चुकाने से इनकार कर देगा, तो वित्तीय संस्थान अचल संपत्ति लेगा, लेकिन यह इसे बेचने में सक्षम नहीं होगा। तदनुसार, यह सभी नुकसान को कवर नहीं करेगा। बीमा समझौते को जारी करते समय, बैंक को ऋण बीमा कंपनी का भुगतान करेगा। नतीजतन, ग्राहक सभी ऋण दायित्वों को खो देगा, और बैंक अपने खर्चों को कवर करेगा।

कानून के अनुसार जमा की रक्षा करना आवश्यक है। यही है, मूल नीति आवश्यक है। इसमें अतिरिक्त जोखिम बनाना संभव है: काम से बर्खास्तगी, काम करने की क्षमता का नुकसान, ग्राहक की मौत, डकैती।

अनुबंध के तहत भुगतान एक बार या भागों द्वारा किया जा सकता है। यह सब ऋण की शर्तों और बीमा की लागत पर निर्भर करता है।

तो, बंधक बनाते समय वीटीबी सबसे अच्छे विकल्पों में से एक है। संगठन अनुकूल बीमा परिस्थितियों की पेशकश करता है, इसलिए हर साल ग्राहक अधिक से अधिक होते जा रहे हैं।

कई उधारकर्ताओं के लिए बैंक ऋण प्राप्त करने वाले उधारकर्ता की जीवन बीमा, स्वास्थ्य या संपत्ति एक मूर्त और महत्वपूर्ण लेख लागत बन जाती है। इस बीच, इस आवश्यकता के अनुपालन के बिना अनुकूल शर्तों पर पैसा प्राप्त करने के लिए व्यावहारिक रूप से अवास्तविक है। वित्तीय संगठन या तो उपकरण से इंकार कराता है या उन्हें ब्याज दर में वृद्धि प्रदान करता है। लेकिन निराशा के लिए जरूरी नहीं है: वीटीबी 24 रेन के ऋण पर बीमा की वापसी, यह अपने अधिकारों को जानने और स्पष्ट एल्गोरिदम का पालन करने के लिए पर्याप्त है।

बैंकों के कई ग्राहक, पैसे ऋण प्राप्त करने जा रहे हैं, आश्चर्य है कि बीमा छोड़ना संभव है। यह उन्हें ऋण सेवा पर वास्तविक खर्च को बचाने और कम करने की अनुमति देगा।

अभ्यास में एक अनावश्यक उत्पाद से छुटकारा पाएं आसान नहीं है। वह बैंक, और बीमा कंपनी के लिए फायदेमंद है। पहले एक गारंटी प्राप्त करता है कि यह ग्राहक की बीमारी या मृत्यु के मामले में भी जारी की गई राशि को खो नहीं देगा, दूसरा अधिक कमाता है, वित्तीय संगठनों के साथ सहयोग करता है।

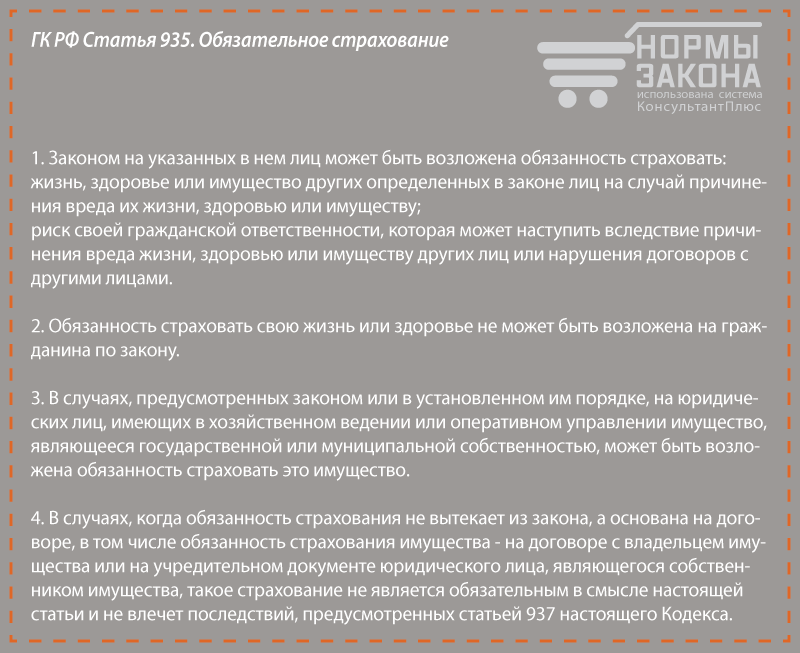

सवाल में, वीटीबी 24 में ऋण पर बीमा छोड़ने के लिए, कानून उधारकर्ता को बढ़ता है। कला के अनुसार। 935 सीआई आरएफ जीवन और स्वास्थ्य बीमा स्वैच्छिक है, और किसी को भी नागरिक को नीति खरीदने के लिए मजबूर करने का अधिकार नहीं है।

एफजेड "उपभोक्ता अधिकारों की सुरक्षा पर" इस \u200b\u200bविचार को जारी रखता है। यह इंगित करता है कि संगठन दूसरों को खरीदने के लिए कुछ सामान और सेवाओं को हासिल करने के लिए अनिवार्य नहीं है। जिन समझौते में ऐसी स्थितियां निहित हैं अमान्य हैं।

अभ्यास में, यह साबित करना असंभव है कि बीमा पॉलिसी असंभव है। यह संधि वस्तु में शामिल करने के लिए पर्याप्त है कि एक नागरिक स्वेच्छा से कार्य करता है और लेनदेन कानून के प्रावधानों का पूरी तरह से पालन करेगा।

जब ऋण डिजाइन हो रहा है तो नीति खरीदने के लिए मजबूती साबित करें व्यावहारिक रूप से अवास्तविक है। बैंक ग्राहक दो विकल्प प्रदान करता है: बीमा की अनुपस्थिति में 2-5 प्रतिशत से ऊपर की शर्त के साथ ऋण और इसकी उपलब्धता पर कम दर। औपचारिक रूप से, एक व्यक्ति खुद को पसंद करता है, कोई भी उसकी अच्छी इच्छा को सीमित नहीं करता है।

बीमा में विफलता का मतलब अक्सर उधारित धन का गैर-उपचार होता है। बैंक ऊंची दरों पर भी ऐसी स्थितियों के तहत ऋण जारी करने के लिए सहमत नहीं होगा। कानून के मानदंडों के अनुसार, ग्राहक को नकारात्मक निर्णय का कारण समझाने के लिए बाध्य नहीं है।

एक लगी हुई नीति के लिए धनराशि कैसे वापस करें?

अभ्यास से पता चलता है कि वीटीबी का लगा हुआ बीमा काफी यथार्थवादी है। इसके लिए, तथाकथित शीतलन अवधि के बारे में जानना पर्याप्त है, जो कई उधारकर्ताओं का सफलतापूर्वक उपयोग किया जाता है। चरण-दर-चरण अनुदेश विफलता से निम्नलिखित चरण शामिल हैं:

अपने अधिकारों से परिचित हो जाओ

2016 की गर्मियों में, 3854-वाई के लिए केंद्रीय बैंक का संकेत लागू हुआ है। इस दस्तावेज़ में कहा गया है कि बीमा कंपनियों के ग्राहकों को अनुबंध पर हस्ताक्षर करने की तारीख से पांच दिनों के भीतर पॉलिसी को त्यागने का अधिकार है, यदि निर्दिष्ट अवधि के लिए कोई बीमा दावा नहीं था। बीमाकर्ता समझौते और लंबी अवधि में पंजीकरण कर सकता है, लेकिन व्यवहार में यह बेहद दुर्लभ है।

ग्राहक एक बयान लिखता है, जिसके बाद बीमा में धनवापसी के लिए 10 दिन हैं। यदि अनुबंध की कार्रवाई अभी शुरू नहीं हुई है, तो बीमा प्रीमियम पहले से ही भुगतान किया जा चुका है, यदि बीमा प्रीमियम का भुगतान किया जा चुका है, तो ग्राहक से 1-5 दिनों के लिए धनराशि हो सकती है।

विनिर्देशन में, बीमा की विफलता असंभव होने पर मामलों को सूचीबद्ध किया जाता है। ये मुख्य रूप से विशिष्ट परिस्थितियों से संबंधित हैं और उदाहरण के लिए, रूस में विदेशियों के डीएमएस में, विशिष्टता, आदि में काम करने के लिए अनिवार्य बीमा।

महत्वपूर्ण! शीतलन अवधि कैस्को पर लागू नहीं होती है। यदि ग्राहक ने बंधक बनाया तो पैसे वापस करना असंभव है। कानून के अनुसार, उधारकर्ताओं को रखी हुई घर या अपार्टमेंट को बीमा करने की आवश्यकता होती है आपातकालीन क्षणउनकी मृत्यु के लिए अग्रणी।

वजन "के लिए" और "के खिलाफ"

सुनिश्चित करें कि अनुबंध के तहत बीमाकृत, और वित्तीय संरचना नहीं। कुछ क्रेडिट संगठन उधारकर्ताओं को कार्यक्रमों में शामिल होने के लिए प्रदान करते हैं सामूहिक बीमा। उनकी विशिष्टता यह है कि ग्राहक समझौते के पाठ में प्रकट नहीं होता है और भुगतान किए गए पुरस्कार को वापस नहीं कर सकता है।

बैंक के साथ अनुबंध को फिर से पढ़ें। अक्सर, समझौतों में दो प्रकार की दरें होती हैं: निचले एस्पैन और उन लोगों के लिए ऊंचा जो इसे नहीं खरीदते थे। औपचारिक रूप से, क्रेडिट संगठन कानून का उल्लंघन नहीं करता है, क्योंकि यह ग्राहक को एक विकल्प देता है। हालांकि, ऐसे अनुबंध भी हैं जहां बीमा विफल होने पर ऋण मूल्य वृद्धि प्रदान नहीं की जाती है।

शुरू करना

यदि जोखिम विश्लेषण से पता चला है कि लगाए गए उत्पाद को मना करना संभव है, तो यह समय पर कार्रवाई करने का समय है। ग्राहक के हस्ताक्षर की तारीख से पांच दिन हैं। एक बयान तैयार करना और इसे दो तरीकों से स्थानांतरित करना आवश्यक है:

- व्यक्तिगत रूप से बीमाकर्ता के कार्यालय में लाते हैं (बैंक नहीं)। आपके पास कैप्चर किए गए व्यक्ति और रसीद की तारीख के हस्ताक्षर के साथ दूसरी प्रतिलिपि होनी चाहिए। यदि विवाद को बाद में अदालत में हल किया जाएगा, तो दस्तावेज़ आपकी सहीता से पुष्टि की जाएगी।

- पंजीकृत मेल द्वारा एक आवेदन भेजें। बीमाकर्ता की तिथि नोटिस को एक पत्र भेजने का दिन माना जाता है, इसलिए यदि दस्तावेज़ अनुचित आता है, तो आप समय पर मिलेंगे।

एक धनवापसी कथन नमूना सीधे बीमाकर्ता कंपनी से प्राप्त किया जा सकता है या नीचे डाउनलोड किया जा सकता है। दस्तावेज़ का एकीकृत रूप मौजूद नहीं है, मुख्य बात यह है कि इसमें अनुबंध संख्या, बीमाकृत डेटा और बैंक खाता संख्या शामिल है, जहां पहले भुगतान राशि वापस करने के लिए।

उदाहरण के लिए, कुछ कंपनियां " वीटीबी बीमा"विशेष रूप से, बीमाकर्ता समझौते से, दस्तावेज की पुष्टि करने के साथ एक बयान दर्ज करने का अनुरोध करें। इन संगठनों को मूल न दें ताकि वे गलती से "खोए" न हों और धन की वापसी मुश्किल नहीं थी। प्रतियों के साथ सीमा।

कानून उधारकर्ताओं को शीतलन अवधि के दौरान बीमा के लिए धन वापस करने का अधिकार देता है। इस अवसर का उपयोग करने के लिए स्वतंत्र महसूस करें जब आपको वीटीबी 24 बैंक में ऋण प्राप्त होता है। यह संभावना है कि बीमाकर्ता की असंतोष को केंद्रीय बैंक या लिखित दावे को अपील से भरा जाना होगा, लेकिन राशि निश्चित रूप से आपके पास वापस आ जाएगी ।

वीटीबी उपभोक्ता ऋण, बंधक या ऑटो साइट में पंजीकरण करें? सोचें कि क्या आपको वीटीबी 24 में ऋण बीमा की आवश्यकता है? और सामान्य रूप से, वीटीबी में ऋण बीमा के बारे में आपको क्या पता होना चाहिए?वीटीबी कैश क्रेडिट में बीमा

वीटीबी कैश क्रेडिट में केवल स्वैच्छिक आधार पर बीमा किया जाता है। दायित्वों की वित्तीय सुरक्षा के बारे में ग्राहक का निर्णय किसी भी ब्याज दर या बैंक के अंतिम निर्णय पर प्रभावित नहीं करता है। वीटीबी में, उपभोक्ता क्रेडिट को कार्यक्रमों में से एक द्वारा बीमा किया जा सकता है:

- उधारकर्ता के जीवन और स्वास्थ्य की सुरक्षा;

- हानि बीमा;

- जटिल रक्षा जिसमें सभी संभावित जोखिम शामिल हैं।

बीमा सेवाओं के पंजीकरण का मतलब है कि, निर्धारित परिस्थितियों की घटना पर, क्रेडिट प्रतिबद्धताओं को बीमा कंपनी की कीमत पर पूरी तरह से या आंशिक रूप से चुकाया जाएगा। यह जानना महत्वपूर्ण है कि जब काम के नुकसान के खिलाफ सुरक्षा केवल नियोक्ता की पहल पर कमाई की हानि बीमा की जाती है। जब कार्यक्रम के तहत जीवित और स्वास्थ्य बीमा, जीवन की हानि गिरती है, साथ ही साथ दुर्घटना या बीमारी के परिणामस्वरूप स्वास्थ्य की पूरी या आंशिक हानि भी होती है।

कार ऋण का बीमा

एक कार पर ऋण लेने के दौरान, जीवन हानि, स्वास्थ्य या काम भी स्वैच्छिक है। लेकिन कैस्को कार्यक्रम के बारे में कार को बीमा करने के लिए वैसे भी होगा। इसके अलावा, सजाए गए कैस्को नीति को नियमित रूप से कार ऋण की पूरी अवधि के दौरान बैंक में नियमित रूप से विस्तार और प्रदान करने की आवश्यकता होगी। इस स्थिति के उल्लंघन में, बैंक उधारकर्ता को दंड लागू करने का अधिकार है।

कैस्को का बीमा अनुबंध किसी भी कंपनी में उपलब्ध नहीं है। वीटीबी बैंक कुछ शर्तों को आगे बढ़ाता है कि बीमा संगठनों को पालन करना चाहिए। उदाहरण के लिए, कंपनी 3 साल से अधिक अस्तित्व में है और कर वेतन बजट के लिए कोई अतिदेय दायित्व नहीं है।

उधारकर्ता के अनुरोध पर, बंधक लेना, उन्हें सजाया जा सकता है:

- जीवन और स्वास्थ्य बीमा;

- बंधक अचल संपत्ति के अधिकारों के नुकसान की सुरक्षा (राज्य पंजीकरण के बाद केवल पहले 3 वर्षों को निष्पादित करने की सलाह दी जाती है)।

स्वैच्छिक बीमा कार्यक्रमों के अलावा, वीटीबी बैंक उधारकर्ता को क्षति या बंधक आवास के नुकसान के खिलाफ सुरक्षा जारी करने के लिए करता है। यह बीमा पॉलिसी नियमित रूप से उन कंपनियों में नवीनीकृत की जानी चाहिए जो बैंक की आवश्यकताओं को पूरा करते हैं।

यह महत्वपूर्ण है कि स्वैच्छिक प्रकार की बीमा की उपस्थिति आवेदन पर निर्णय को प्रभावित नहीं करती है। हालांकि, बंधक कार्यक्रमों पर, उदाहरण के लिए, केवल अनिवार्य बीमा जारी करते समय "औपचारिकताओं पर विजय" या "एक नई इमारत में अपार्टमेंट", दर 1% बढ़ जाती है।

वीटीबी में ऋण बीमा - आपको जानने की जरूरत है

- वीटीबी 24 में ऋण पर अनिवार्य बीमा को त्यागना असंभव है (अपवाद "Avtoexpress" प्रोग्राम है, जिसके अनुसार कैस्को आवश्यकताएं प्रारंभ में नहीं हैं)।

- बीमा अनुबंध को समाप्त करते समय, ग्राहक द्वारा भुगतान की गई राशि वापसी योग्य नहीं है। दूसरे शब्दों में, आप वीटीबी 24 में ऋण पर बीमा छोड़ सकते हैं, लेकिन इसका कोई मतलब नहीं है - उधारकर्ता से कोई बीमा या भुगतान किया धन नहीं होगा।

- बीमा बनाने से पहले, इस तरह के अनुबंध की व्यवहार्यता का वजन लें। और उन कार्यक्रमों के अनुसार जिसमें बीमा शर्त को प्रभावित करता है, बीमा के साथ अनुबंध जारी करते समय ओवरपेमेंट की तुलना करना सुनिश्चित करें और इसके बिना।

नए लेख

- अग्रणी कार्यक्रम "स्वास्थ्य" malysheva के साथ परियोजना "रीसेट edcess" समूह में घर पर वजन कम करते हैं

- क्या होगा यदि नर्सिंग मां के पास थोड़ा दूध है: स्तनपान करने के लिए कमी और तरीकों के संकेत अगर माँ तो क्या करें

- आप किस संकेत के लिए समझ सकते हैं कि एक आदमी प्यार नहीं करता है और एक महिला नहीं चाहता है?

- अगर एक आदमी पसंद नहीं करता है, लेकिन आनंद लें

- बच्चे के पैर मालिश पैरों के पैरों की मालिश 1 साल

- एक सपने में उसके पति के राजद्रोह के क्या सपने नींद की कीमत और व्याख्या है

- गर्भावस्था के क्या सपने उसकी अपनी महिलाएं हैं

- घर पर v.bobilding

- सपना देखा कि मैं गर्भवती थी: विभिन्न सपनों में व्याख्या

- मांसपेशियों के द्रव्यमान के एक सेट के लिए प्रोटीन कैसे और कब लेना है: खुराक और रिसेप्शन समय?

लोकप्रिय लेख

- घर पर वम्बिलिंग व्यायाम

- क्या मेरे पास गर्भवती के लिए एक तरबूज हो सकता है?

- जीवन के पहले तीन महीनों में बच्चे के लिए उचित मालिश

- स्कूली बच्चों के लिए कूल ऑनलाइन टेस्ट

- घन घन मीटर का अनुवाद कैसे करें?

- मैकोस पर सिस्टम भाषा और कीबोर्ड लेआउट का परिवर्तन

- हवाई जहाज स्वर्गीय पीछा

- भविष्य के बच्चे की मंजिल की परिभाषा

- स्टीव जॉब्स: जीवनी और नेक्रोलॉजिस्ट जब स्टीव जॉब्स ने सीखा कि वह बीमार था

- वायरस के बिना 1.7 10 पर फैशन। Minecraft के लिए सर्वश्रेष्ठ फैशन